10月2日,金界控股(03918.HK)發佈自願性公告稱,截至2019年9月30日止9個月,集團未經審核的博彩總收入同比增長20%,博彩淨收入更是同比增長了29%。

或是受此消息的影響,該公司的股價在發佈當日上漲了5.87%,並在10月3日再度上漲4.93%,截至今日收盤,該股報13.62港元,全天成交了1.65億港元,最新總市值為591.25億港元。

在今日的盤中,金界控股的股價一度達到了13.66港元/股,創下了上市以來的新高,而如果從上市算起,該股除權後的股價從2006年至今已經上漲超過7倍。

(圖片來源:格隆匯)

資料顯示,金界控股於2006年在香港聯交所主板上市,該公司是柬埔寨最大的酒店、博彩及娛樂運營商,主要從事管理及經營位於柬埔寨首都金邊市的NagaWorld酒店及賭場娛樂城。

另外,該公司是在柬埔寨經營業務的首家上市公司,亦是首家在聯交所上市的博彩類公司。

具體來看此次的公告,金界控股稱,截至2019年9月30日止9個月,集團未經審核的博彩總收入約12.87億美元,同比增長20%;博彩淨收入約6.16億美元,同比增長約29%。

該公司稱,由於大眾市場的利潤率較高、成本較低且波動幅度較小,博彩淨收入增速快於博彩總收入,更能反映出集團在本期間更有效管理其博彩業務的方式。

大眾市場業務方面,期內,大廳賭桌按押籌碼為12.24億美元,同比增長38%;同期電子博彩機投入金額為20.50億美元,同比增長28%。

公告顯示,大眾市場(一直是重點)持續受柬埔寨旅客人次和旅遊業增長所裨益,NagaWorld綜合設施的日均客流量及客户消費持續增長。這些均推動集團大眾市場分部營業額的積極增長。

此外,報告期內,貴賓業務(轉碼)約338.68億美元,同比增長約35%。

據悉,貴賓業務量的增長受益於持續大量湧入的到訪商務旅客量、遊客以及NagaWorld綜合設施(尤其是Naga2,客户要求更高的賭桌注碼上限)的客流量增加所推動。

(圖片來源:金界控股公告)

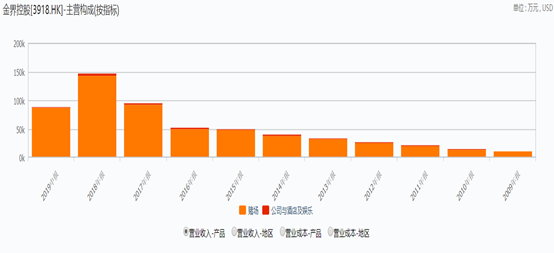

值得注意的是,金界控股雖然也有非博彩的業務,但是從營業收入的構成來看,這部分業務貢獻的營收非常少,在總營收中的佔比也非常低。

(圖片來源:Wind)

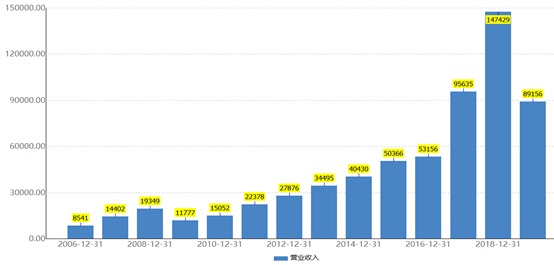

這也就是説,博彩業務的好壞很大程度上決定了該公司的業績,而從歷年來的財務數據來看,金界控股的業績表現不錯。

營業收入方面,該公司的這一指標自2009年至今處於持續增長的狀態。2019年上半年,該公司實現的收入為8.92億美元,同比增長21.64%。具體而言,大眾市場貢獻的收入為2.23億美元,在總營收中的佔比為25%,貴賓市場的收入為6.5億美元,佔比為73%,而非博彩業務收入為1920玩美元,佔比僅為2%。

(圖片來源:Wind)

另外,該公司的淨利潤從2009年開始也基本處於增長狀態。至2019年上半年為2.45億美元,同比增長了36%。

(圖片來源:Wind)

值得一提的是,在今年上半年業績發佈後,國盛證券研究人員表示,2019年上半年,金界EBITDA增長41%至3.27億美元,略超預期。實現利潤2.45億美元,增長36%,高於全年預期增速20%。

該公司VIP投注額增長依然很快,受勝率影響收入增長慢於預期。貴賓業務泥碼(總投注額)增長38%,維持高增長,快於我們之前預期的28%,較2018年68.8%有所回落。貴賓業務毛收入增速只有17.6%,低於預期,拖累公司2019年上半年整體收入增長放緩至22%。由於勝率因素不可控,公司通常將日常經營關注點放在總投注額上,因此貴賓業務略低於預期可以理解。

中場業務接棒成為收入主要驅動力:新項目建成後,中場收入增速釋放慢於貴賓業務,但後勁十足,繼2018年增長達到57%之後,2019年上半年增長45%,中場業務佔總收入比重新回升也會改善公司毛利率,是未來值得關注的一大看點。

預計該公司2019-2021年淨利潤分別為4.7/5.2/6.3億美元,同比增長21.1%/10.5%/21.1%,2019-2021年EBITDA6.6/8.2/10.1億美元,同比增長36%/25%/23%。

而在前三季度博彩分部的業績發佈後,摩根士丹利則發表報告表示,金界控股今年第三季博彩收入4.15億美元(按季跌25%、按年則升17%),低於原先4.8億美元預期。期內貴賓廳轉碼數錄107億美元(按季跌29%、按年則升30%)表現疲弱,但中場收入錄4.68億美元(按季升14%、按年升49%),高於原預期,表現強勁。

該行指,若按年計,金界控股第三季貴賓廳及中場收入增長介乎15%至45%,假設情況持續,相信有助公司達到今年EBITDA增長32%的預測。