PD-(L)1賽道競爭越演越烈。歐美市場上半場競賽中,投資者最關注大適應症的關鍵性試驗數據,而在下半場中更加偏向於關注聯合用藥的臨牀數據。國內市場中,PD-1已經有5家創新藥企上市競爭,而在PD-L1上以基石藥業為代表的藥企也正通過公佈亮眼的臨牀試驗數據來展示自身的實力。

近日,基石藥業在CSCO 2019學術年會上公佈了核心產品抗PD-L1單抗(CS1001),抗CTLA-4單抗(CS1002)以及抗PD-1單抗(CS1003)在多個適應症中的I期安全性和療效方面的臨牀數據。隨着CSCO 2019學術年會落幕,多個國產創新藥品臨牀數據靚麗,國產創新藥品正在逐步挑戰跨國藥企的地位。我們將通過探討中國創新藥發展路徑、產品管線、財務狀況等方面綜合來看此次基石藥業在CSCO 2019學術年會上公佈的數據及其影響。

研發進展:多項數據揭開面紗

2019年8月22日基石藥業宣佈,第二十二屆全國臨牀腫瘤大會(CSCO 2019學術年會)已正式接受公司三款腫瘤免疫治療骨架產品CS1001(抗PD-L1單抗)、CS1002(抗CTLA-4單抗)及CS1003(抗PD-1單抗)的三項臨牀研究摘要,且CS1001-101 Ib期的其它三項最新突破性研究摘要也已遞交。

伴隨着CSCO 2019學術年會落幕,從目前已披露的數據來看,基石藥業在多項數據中表現積極。

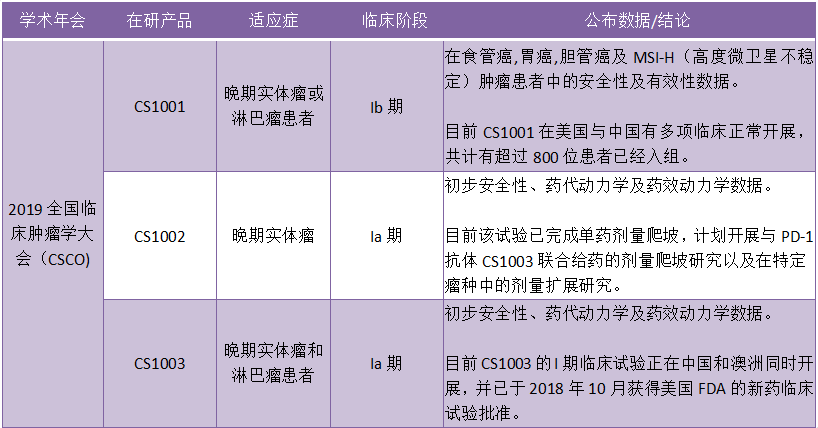

圖表一:基石藥業在CSCO 2019學術年會上披露的臨牀進展

數據來源:公司公告,格隆彙整理

CS1001是一款針對多箇中國高發癌種開發的在研抗PD-L1單抗藥物。其正在進行的多項臨牀試驗中包括一項美國橋接性I期試驗。在中國,CS1001正針對多個癌種開展一項多臂Ib期試驗,兩項註冊性II期試驗和三項註冊性III期試驗。

此次CSCO學術年會上公佈的數據顯示,CS1001聯合化療方案在治療食管鱗癌(ESCC)中表現出了良好的抗腫瘤活性,客觀緩解率達到77.8%, 且緩解可持續。而在安全性上,該方案治療的可耐受性強。

在治療胃癌(GC)或胃食管交界處(GEJ)癌的適應症上,CS1001聯合化療方案具有良好的抗腫瘤活性,客觀緩解率達到62.1%。該方案總體安全性及耐受性良好。

在治療膽管癌(CC)或膽囊癌(GBC)的適應症上,CS1001單藥治療顯示出良好的初步抗腫瘤活性,客觀緩解率達到10.3%,且緩解可持續。對於經過既往多次治療的患者,該數據與目前已公佈的其他PD-1和PD-L1單克隆抗體相當。CS1001在該類患者羣體中安全性和耐受性良好。

此外,基石藥業以口頭報告形式首次發表了CS1001在一項Ib期高度微衞星不穩定/細胞錯配修復機制缺失(MSI-H/dMMR)隊列的研究數據。基石藥業首席醫學官楊建新博士表示:"基於MSI-H/dMMR實體瘤對免疫療法具有良好應答的特性,有效的免疫治療將有望為這類患者帶來生存獲益。在此次發佈的研究結果中,CS1001已顯示出其治療潛力,相較已獲批的PD-1藥物,其38.1%的客觀緩解率十分出色。”

CS1002是由基石藥業開發的在研抗CTLA-4單克隆抗體。 CTLA-4為包括腫瘤在內的許多疾病的免疫治療提供了新方法。目前,百時美施貴寶的ipilimumab是全球範圍內唯一一款上市的CTLA-4 抑制劑,ipilimumab尚未在中國上市。

值得一提的是,目前CS1002的安全性、初步有效性、藥代動力學及藥效動力學數據結果都與ipilimumab相當。"

CS1003是基石藥業通過國際領先的雜交瘤技術平台開發的一種針對PD-1的人源化免疫球蛋白G4 (IgG4) 單克隆抗體,該藥在臨牀前體內研究中已表現出了良好的耐受性和有效性。

此次CSCO大會上公佈在中國的Ia期試驗中數據顯示,總體表現安全性和耐受性良好。值得關注的是,不同於其它PD-1抗體,基石藥業開發的CS1003抗體可以同時識別人源和鼠源的PD-1,在同源小鼠腫瘤模型的有效性測試尤其是有效聯合用藥的開發中具有獨特優勢,這將大大加速在同源腫瘤模型中進行CS1003與全新靶點藥物聯用的臨牀前概念驗證。

創新之路:他山之石,可以攻玉

在一系列研發進展順利的背後,正透露着中國藥企轉型成為創新企業的信號。

全球管理諮詢公司麥肯錫發佈的《破繭成蝶:中國醫藥企業轉型之路》中指出,中國醫藥行業正處於新一輪發展的十字路口,大洗牌和大整合的新階段即將到來,數字化轉型將成為中國醫藥企業把握趨勢,謀求高質量發展的必然選擇。

從發展模式來看,中國創新藥企無論是自主研發的新藥,還是通過併購或license in的方式獲得新藥,合理的新藥項目估值都是非常重要。隨着創新藥政策逐步與歐美接軌,A股科創板與港股市場紛紛為未盈利生物科技類公司打開融資渠道,通暢的融資渠道將加快創新藥企管線的研發速度,未來創新藥的估值體系將有望從PEG向Pipeline轉變。

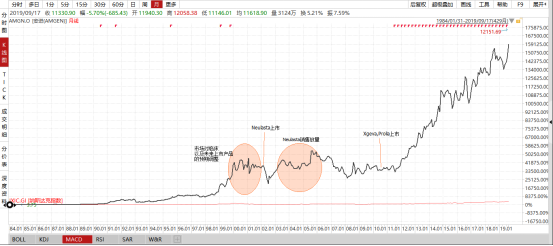

他山之石,可以攻玉。以美國安進公司為例,可以看出核心產品上市前後對股價以及估值的影響情況。安進公司(AMGN.O)1984年上市,1990年開始實現盈利,在核心產品Neulasta上市前,公司業績及股價並沒有太大變化。但隨着2002年Neulasta上市後,前期新藥預期及隨後銷售放量,安進公司開啟新一輪上漲行情。伴隨着創新藥陸續進入收穫期,安進開始成為創新藥龍頭企業,股價表現遠超同期納斯達克指數表現情況。

圖表二:安進公司(AMGN.O)上市後與納斯達克指數對比表現情況

數據來源:WIND,格隆彙整理

PD-(L)1藍海市場:狹路相逢勇者勝

美國安進公司的發展路徑,也可以給國內創新藥企未來發展提供借鑑。

基石藥業作為專注於抗腫瘤藥物的創新藥企,以PD-(L)1為靶點的單克隆抗體技術,為癌症患者帶來了新的希望。根據Frost&Sullivan數據顯示,PD-(L)1整體市場空間2023年有望超過500億元,可謂是藍海市場,也足夠容納眾多企業為之瘋狂。

歐美市場研發進程快,PD-(L)1上半場競賽主要關注於大適應症狀的覆蓋,及其中的關鍵試驗數據。而在後期競爭中,投資者則聚焦在聯合用藥的臨牀生存數據,包括聯合化療,聯合靶向藥(大分子,小分子),聯合免疫治療(CTLA-4)等。

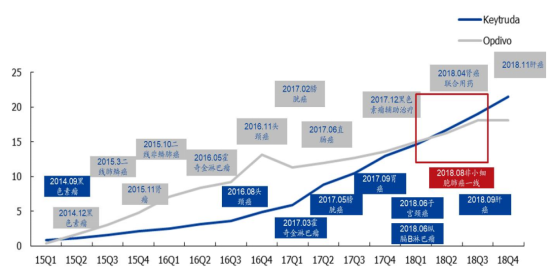

在美國,肺癌的發病率十分高,屬於大適應症。2018年8月之前百時美施貴寶的PD-1單抗Opdivo(O藥)在適應症擴展上是領先於默克的Keytruda單抗(K藥),但K藥在拿下肺癌適應症後最終銷售趕超O藥。

圖表三:K藥,O藥季度銷售及適應症獲批情況

數據來源:國元證券,格隆彙整理 單位:億美元

對比國內,中國大的適應症除肺癌外,食管癌,結直腸癌,肝癌,胃癌也是常見的癌症病種。未來PD-(L)1的第一梯隊外加第二梯隊的創新藥企將超過10家準備上市。

基石藥業作為在PD-1,PD-L1,CTLA-4靶點上佈局最完善的創新藥企,核心在研和引進產品的臨牀進度如圖表四所示。

圖表四:基石藥業核心在研和引進產品的臨牀進度

數據來源:公司公告,格隆彙整理

招商證券國際在其研究報告中對基石藥業的產品進行了淨現值的估計,核心產品CS1001,CS1002和CS1003合計淨現值為118.14億元;Ivosidenib(CS3010, AG-120)淨現值為7億元;Avapritinib(CS3007, BLU-285)、CS3009和CS3008合計淨現值為29.46億元,總淨現值為154.6億元。

在PD-(L)1的藍海中,狹路相逢勇者勝,在大適應症上擁有多項佈局的基石藥業,數據表現良好可謂一劑良藥。而在資本市場上,截至2019年9月20日,基石藥業的總市值約為124億港元,相較於上述淨現值估計,正處於低估狀態,擁有投資機會。

財務狀況:虧損收窄,資產負債率降低

除去在臨牀開發上有可喜進展外,基石藥業財務狀況也擁有看點。

上月,基石藥業公佈了2019上半年財務狀況,報表上看期內虧損12.36億元,但扣除優先股轉換特徵公平值變動和以股份為基礎的開支後,經調整後的期內虧損僅為2.77億元,而2018年上半年虧損為4.39億元,虧損大幅收窄。

創新藥企研發費用的多少直接影響研發管線的進度。在2019上半年中,基石藥業的研發成本中僱員成本由4234萬元上升至1.54億元,主要原因在於研發團隊的擴增。研發團隊的壯大,更是為加快研發添磚加瓦。

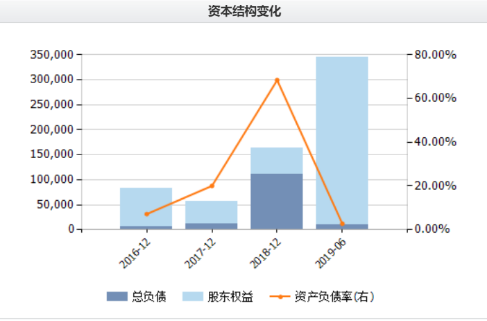

另一方面,在資產負債表中,我們觀察到基石藥業的負債率下降明顯。據公司公告顯示,2019年上半年公司資產負債率為2.8%,同期2018年上半年資產負債率為68.4%,説明基石藥業的財務風險正進一步降低,現金充足,經營穩健。

圖表五:資產負債狀況

數據來源:WIND,格隆彙整理

小結

許多投資者在最初看生物科技類公司時,看到財報中的虧損就望而卻步。但從歷史的角度上來看,美國安進公司上市之初也沒有收入來源,但靠着後期藥物研發成功得以實現遠超於納斯達克指數的收益。在生物製藥這個細分行業中,真可謂是高投入,高風險,也是高收益。如何衡量是否能夠取得高收益,重點在其核心產品的療效與市場潛力。

以基石藥業為例,財務狀況上,雖然前期一直處於虧損狀態,但現金充足,沒有什麼負債,虧損正在進一步縮窄。在產品上,基石藥業屬於PD-L1的第一梯隊,這在500億市場上可謂是獲得先機。

此次發佈的臨牀數據,對於基石藥業更是一劑強心針。以食管癌為例,與國外不同,中國在食管癌新發病例和死亡病例上佔全球50%以上,可謂是大適應症,而CS1001在這個適應症上的高緩解率令人震驚。在大適應症上擁有良好的有效性和安全性,基石藥業未來將有可能如同文中所述,將繼續走在眾多創新藥企的前面,未來可期。