機構:銀河證券

評級:增持

目標價:2.30港元

■檳傑科達昨晚宣佈將斥資2,100萬令吉收購TPConceptSdnBhd(TPConcept)。

■我們認為,檳傑科達經此交易有助提升回報和達到業務組合多樣化。

■從中長期來看,相信交易將為檳傑科達帶來交叉銷售的機會,並有助節省成本。

■雖然檳傑科達近日股價表現頗強,但估值仍較同業吸引。維持「增持」評級,最新目標價為2.30港元,基於15倍2019年市盈率(此前為11倍)。

收購TPConcept

檳傑科達宣佈將以2,100萬令吉的價格收購TPConcept,相當於3.9倍歷史市盈率(根據截至2019年3月31日止年度淨利潤計算)。賣方保證2020財年及2021財年的目標税後利潤將不會低於1,200萬令吉。若目標總利潤保證未能實現,賣方將向買方支付差額。該交易構成一項須予披露的交易,因此根據上市規則須遵守申報及公告規定。TPConcept於2010年12月3日在馬來西亞註冊成立,公司的主要業務是製造及組裝醫療機器以及製造壓鑄零件。據我們理解,TPConcept為生產導管的公司設計和生產設備。考慮到檳傑科達目前的估值,該交易的作價屬於吸引。

交易的好處

醫療設備領域預計將保持穩定增長,而這對檳傑科達來説是一個增長動力。我們認為,此次收購將使檳傑科達能夠更多元化業務並拓展至醫療領域,這將與公司當前業務產生協同作用,同時具有戰略意義和有助提升業務價值。檳傑科達的現金淨額超過2億令吉,而此次收購(以現金支付)將提高公司的回報。隨着TPConcept業務整合到檳傑科達,將為檳傑科達帶來協同效益,而此次收購亦使公司有機會多樣化其業務,並增強其在自動化設備行業的醫療領域中的業務能力,特別是該領域正在持續發展。我們預計TPConcept的生產線將逐步整合到檳傑科達的工廠中,這將有利公司節省成本。TPConcept的19財年淨利潤率(21.3%)低於檳傑科達(24%),但我們預計TPConcept的盈利能力將會改善。

調整淨利潤預測和目標價

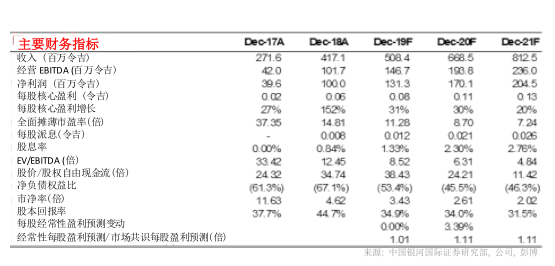

我們預計TPConcept在2019年對檳傑科達的貢獻有限。而在考慮到TPConcept對公司的貢獻(將2020年營業額預測上調4.3%)後,我們將公司2020年淨利潤預測提高了3.4%。我們還引入了對2021年的預測。我們預計TPConcept帶來的貢獻有上升空間,因為隨着生產活動整合,將可節省成本。儘管檳傑科達近日股價表現良好,但與愛德萬測試、致茂電子、安立知、雷泰光電、精測電子及其控股公司等同業相比,檳傑科達的估值仍然吸引。我們將新目標價設於2.30港元,基於15倍2019年市盈率,高於11倍,仍較區內同業平均的27倍大幅折讓。鑑於檳傑科達的市值較小且上市歷史較短,因此較同業折讓是為合理。

考慮到該行業獲得重新估值,加上公司拓展業務至醫療行業,我們上調了目標市盈率。維持「增持」評級。