機構:東方證券

評級:買入

目標價:77.7港元

核心觀點

安踏是國內最大的綜合型運動服飾公司。公司創立於 1991 年,2007 年在 香港市場成功上市。公司經營數據長期保持強勁,僅在 2012-2013 年的行 業調整期出現一定回落,2017 年起公司經營再次提速,2019 年上半年營業 收入和歸母淨利潤分別同比增長 40.3%和 27.7%(若剔除收購 Amer 影響 則達到 53%)。近年來公司堅定貫徹“單聚焦、多品牌、全渠道”的發展戰 略,其中安踏和 FILA 品牌分別在龍頭性和成長性兩個方面表現突出。

回眸:通過對“渠道、品牌和產品”等多個維度的深入分析,我們認為公司 走出上一輪行業調整期的原因為:(1)安踏品牌:渠道層面取得顯著進步。 2013 年,在分銷網絡管理層面全面試行“零售導向策略”並且見效迅速, 2014 年公司一舉成為國內行業第一。此後再通過全面推行全渠道戰略、專 業化的品牌營銷、加大研發和供應鏈投入等舉措進一步提升其在國內的領先 優勢。(2)FILA 品牌:成功的關鍵在於品牌定位。通過精準定位“運動時 尚”細分市場,填補市場空白,同時多品牌(Fusion、Kids 和 Athletics)、 多場景的打造最大化品牌價值的變現。

展望:與市場部分觀點不同,我們認為,未來安踏品牌將保持不低於行業的 複合增長,FILA 品牌的增長將從高速切換到快速,但整體仍將大幅超越行 業和主要競爭對手。我們認為市場低估了安踏品牌的增長韌性和 FILA 品牌 的下沉空間。另外,新收購的 Amer Sports 本身具備最頂級的品牌資源和研 發、供應鏈基礎,未來在户外行業復甦和本土賦能(強化投入、對接安踏的 渠道和零售資源)的背景下,有望煥發新的生機。

通過多年的自主品牌培育和收購整合,公司已經從收入規模、多品牌佈局和 技術優勢等多個方面躋身世界頂級的運動服飾集團。在運動服飾行業本身高 景氣和強者愈強的競爭屬性下,我們看好公司中長期的增長空間。

財務預測與投資建議

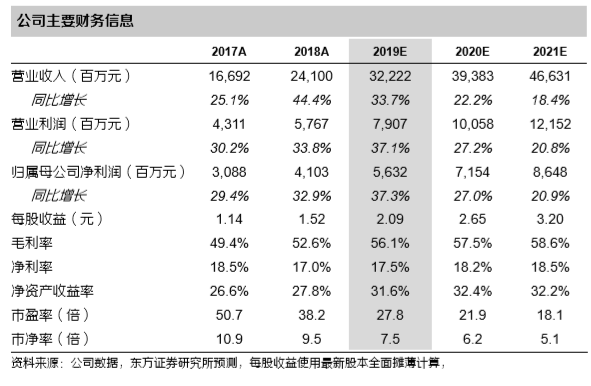

我們預測公司 2019-2021 的每股收益分別為 2.09 元、2.65 元和 3.20 元, 參考可比公司估值,給予公司 2019 年 33.8 倍的市盈率,對應目標價為 77.7 港幣(70.5 元人民幣),首次給予公司“買入”評級。

風險提示:專業運動和潮流時尚風格輪動對銷售的影響,國際併購和多品牌 發展的管理挑戰和財務波動,經濟減速,開店速度、店效、毛利率不及預期等。