史上最大规模的IPO在搁浅两个月之后“卷土重来”。

作者 | 泡芙先森

来源 | IPO那点事

数据支持 | 勾股大数据

继沙特阿美传出重启IPO的消息之后,刚踩完“急刹车”的百威亚太又打算在香港上市了。

9月12日,据港交所官网披露,国际啤酒巨头百威英博亚太地区子公司百威亚太向港交所递交了聆讯后资料集(第二次修订版)。百威英博也在公司官网表示,将恢复百威亚太少数股权在港交所的上市申请,这标志着食品饮料史上最大规模的IPO在搁浅两个月之后“卷土重来”。

而根据港交所的上市流程,由于百威亚太此前已通过上市聆讯,还在有效期内,因此百威亚太重启上市计划近日就可以开启上市路演。

“当初是你要分开分开就分开, 现在又要用真爱把我哄回来。”《爱情买卖》的这句歌词足以完美概括港交所当前的心境。那么,是什么让百威亚太在时隔两个月之后又改变主意二次赴港?百威亚太是否还会再次终止上市?

1

卷土重来

百威亚太重新向港交所提交上市计划,距离其取消上市计划其实才刚刚过去2个月。2019年5月10日,百威亚太向港交所递交招股申请。7月5日,百威亚太正式招股,招股价介于每股40-47港元。按招股价上限计算,百威亚太IPO最多可募集764.47亿港元,这一募资数字有望使百威亚太成为食品饮料企业今年乃至史上规模最大的IPO。

不过,现实很骨感,IPO计划在7月份突然被百威中止。7月13日凌晨,百威英博发布声明表示,已决定不再推进百威亚太在中国香港的IPO计划。百威英博表示,此举原因在于现行市场情况等因素。

5月10日递表,6月14日通过港交所聆讯,并已取得香港上市代码01876,原本计划7月19日在香港挂牌上市,结果于7月14日临时叫停——百威亚太这次的“急刹车”踩得是真的猛。

对于叫停原因,市场也是给出了多种解读。有观点认为,一边是管理层要价太高,一边是机构投资者认为估值过高要求降低定价,双方都不妥协,于是选择终止IPO。根据知情人士透露,当时百威亚太一直要求以招股价的上限47港元进行定价,集资765亿港元,但是机构投资者认为应该调低定价,甚至低于招股价的下限40港元,在招股期间反复协商,但百威亚太管理层认为不符合股东利益,集资额度也不愿意调低,因此谈崩。

不想,两个月后,百威亚太IPO却再次峰回路转。9月12日,百威英博其官网发布公告称,百威亚太恢复将少部分股权在香港联交所上的市申请,摩根大通及摩根士丹利为其联席保荐人。百威英博表示,目前关于交易是否完成没有明确的保证,做出推进上市的决定受到多种因素以及市场环境的影响。

2

二次赴港动机:还是缺钱?

众所周知,目前香港金融业生存状况不容乐观,市况比7月时并无有转好迹象,投资者入市意愿不高,成交低迷。一些券商出现停业降价卖牌照,甚至大幅裁员的现象,即便没有停业的券商投行日子也不好过。游行示威加上经济不景气冲击着香港经济,导致香港新股市场萎靡,8月份仅有1宗IPO,9月份新股上市情况同样严峻。伦交所的“拒婚”,虽然没有明确表明对香港亚洲金融中心的看法,但这起风波似乎也激起了香港金融界人士内心的“小波澜”。

那么,对于百威亚太来说,在时隔两个月之后二次赴港的真实动机是什么?百威亚太再次终止上市的可能性又有多大?

一位不愿具名的香港投行人士直言“可能性比较小”。其认为,对于此次百威亚太重启上市计划,最主要原因就是钱不够。虽然百威英博“关于交易是否完成没有明确的保证”,但客观情况来看,百威亚太母公司偿债压力太大,而且这两个月可能也跟机构重新沟通过,有把握后才重启上市计划的。

百威英博“囊中羞涩”是个不争的事实:在百威亚太上次终止上市后一星期,母公司百威英博便将澳洲子公司Carlton& United Breweries(CUB)出售给日本朝日集团,作价160亿澳元,比之前百威亚太计划上市集资额上限764.47亿港元还要高。据悉,百威英博从澳大利亚业务剥离中获得的大部分收益将用于还清债务,该交易预计于2020年第一季度完成。

但是,对于公司的高负债,百威英博通过出售上述资产并无法解决。近年来,百威英博在全球范围进行不断的收购,公司已经负债累累。其中最大的收购案是在2016年,百威英博以1055亿美元的价格收购了行业第二的南非米勒公司,自此奠定了百威在啤酒行业的全球霸主地位。但是这项收购也让百威的负债率居高不下。

截至2018年12月31日,百威英博的杠杆比率从2015年的320%又增长到360%,净债务高达1028.4亿美元。另据招股书显示,百威亚太现金流截至2019年5月31日为16.76亿美元,五年以上的负债为8.63亿美元,少于一年的负债为2.23亿美元。但是母公司百威英博在接连扩张后,截至2018年末,百威英博净债务高达1028.4亿美元。百威英博的高负债已经被多方关注,2019年3月,全球评级机构标准普尔下调对其评级,另一家评级机构穆迪也将其信用评级由A3降至Baa1。

在2018财年,百威英博还宣布分红将减少50%,节约40亿美元用于偿还因收购南非米勒而欠下的高额债务。因此,百威英博将百威亚太分拆上市。招股书显示,本次百威亚太全球发售所得款项净额,将全部使用于偿还应付百威集团附属公司的贷款以完成重组。

3

高端化策略下的中国啤酒大市场

根据路透社的报道,出售澳洲业务后,百威英博的亚洲业务将更侧重于中国等增长更为迅速的市场。

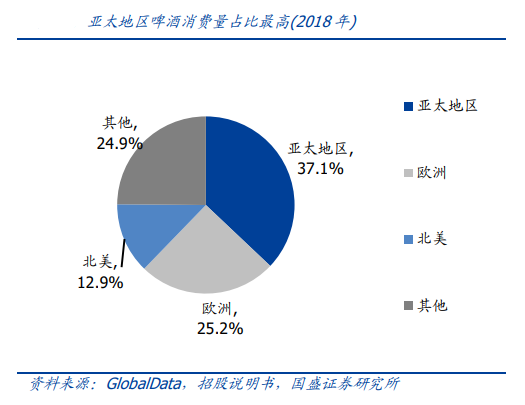

据悉,亚太地区是全球最大的啤酒消费市场,也是全球啤酒消费量增速最快的地区之一。2018年亚太地区占全球啤酒消费量的37%,且预期2018-2023年将共贡献全球消费啤酒量增幅的47%。

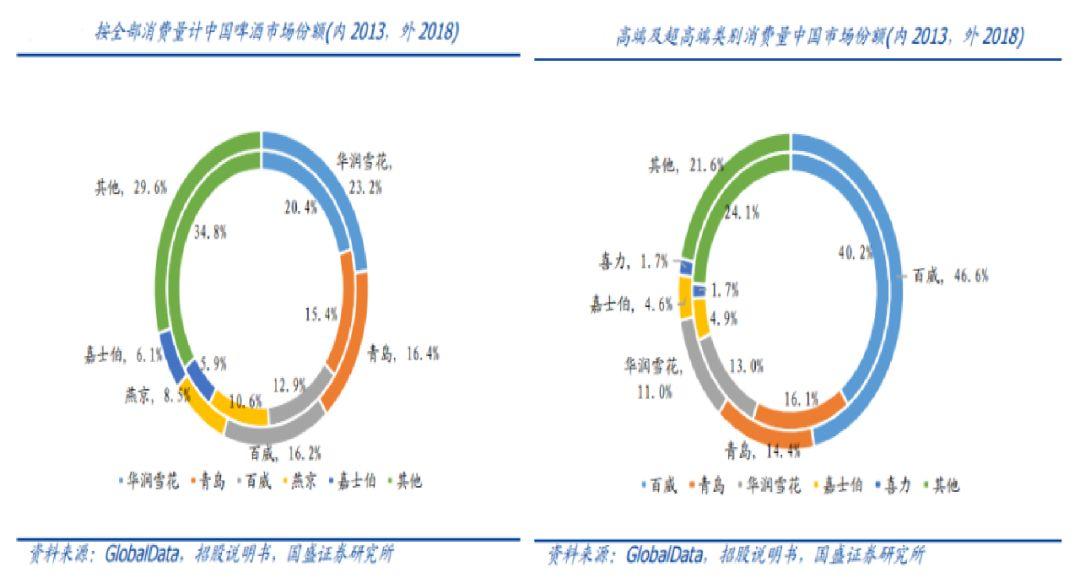

而中国在亚太地区的市场地位同样重要。中国在亚太销量端占比73%,收入端占比58.5%。数据显示,中国啤酒整体消费量超400亿升,是全球最大的啤酒市场,规模体量接近美国两倍(美国2018年啤酒消费量236亿升),也是日本的8倍(日本2018年啤酒消费量56.3亿升)。同时,中国啤酒市场也是百威亚太最重要的市场之一。数据显示,百威中国区2018年销量约763.4万吨,占亚太区啤酒销量的73%,并在亚太西部(包含中国、越南、印度等)啤酒销量中占比93%。

按全部消费量计算,2018年百威市场占有率为16.2%,仅次于华润雪花(23.2%)、青岛啤酒(16.4%),位列第三。但在高端及超高端市场,华润牢牢把握冠军位置,市场份额从2013年的40.2%提升到2018年的46.6%。

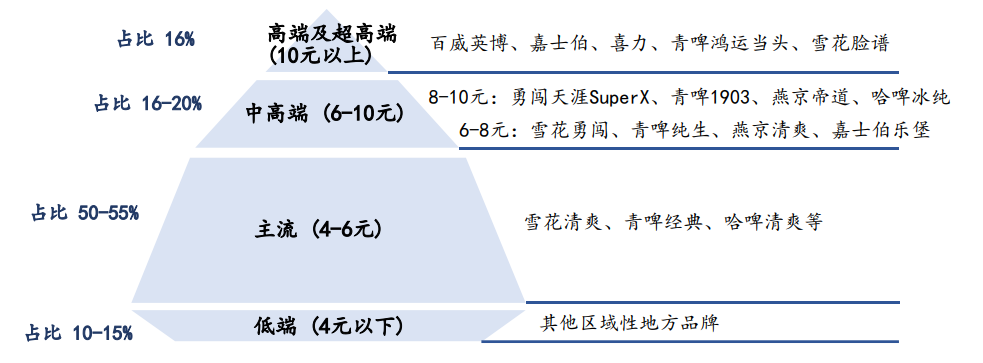

这源于百威英博在亚太地区不遗余力的推行高端化策略。2013年,百威在中国推出百威金尊、哈尔滨清凉,定位餐饮渠道。2014年,通过收购韩国领先品牌Oriental Brewery(OB),拥有包括Cass、OB Golden Lager以及Cafri等强势的品牌组合。

从财务角度来看,百威产品结构的高端化推动整体吨酒价,从而打开了利润空间。根据公司公告,百威高端产品的毛利率是核心&实惠产品的5倍,超高端产品的毛利率是核心&实惠产品的9倍。推动产品高端化、提升高端和超高端产品占比,可以视为百威提升吨酒价和整体毛利率的最大驱动力。

数据显示,2010-2018年,百威亚太吨酒价年复合增长率为11.04%,自2010年的351.5美元/吨提升至812.3美元/吨。同时,公司毛利率自2009年的44.9%提升至2018年的55.2%,与百威全球的毛利率差正在逐步缩小。

4

结 语

9月16日下午,有消息称百威亚太正在与新加坡主权财富基金新加坡政府投资公司(GIC)磋商,争取其能够成为公司的基石投资者,投资约10亿美元(约78亿港元)。虽然上述消息尚未得到官方证实,但这似乎也更让市场相信,百威亚太登陆香港市场只是时间问题。

目前,中国是百威亚太最为重要的市场,亚太地区可支配收入的增长及城市化等宏观经济因素正引领消费者偏好转向更高端的啤酒类别及高价啤酒,而凭借高端及超高端类别品牌贡献绝大部分收入,百威亚太可把握整个亚太地区,特别是中国高端化及升级的趋势。

不过,这也并非意味着百威亚太可以全然无忧。近年来,中国市场的本土品牌也开始持续发力高端市场。百威的最大对手华润在今年4月完成了对喜力中国业务的并购,而青岛啤酒也一直朝向中高端转型。

百威在中国的未来如何,或许还需要交给时间去检验。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)