日前,据央视等多家媒体报道,近年来,“炒鞋”行业风口正盛,但其背后因抬高价格等市场炒作却为相关行业和消费者带来了较为明显的负面影响,亟待相关监管的出台去对其进行整治,以为这一产业链的热度降降温。

显而易见,随着社会的发展,除了以炒房、炒股以及炒币为首的相关投资行为吸引了不少人的注意之外,如今“炒鞋”这一行业的热潮也无法忽视。

一般而言,“炒鞋”概念主要是指相关知名鞋商(耐克、阿迪达斯等)推出限量款名牌鞋,在消费者的抢购之下使得供不应求矛盾不断激化,进而使得一二级市场出现了较高价差的现象。

“全球二手球鞋市场规模已达到60亿美元,其中我国的二手球鞋转售市场规模已超过10亿美元。”

图片来源于:毒官网

而在这一现象的兴起之后,由于“炒鞋”行业属于新生业态,在政策和行业缺少相关的规范和标准的背景之下,乱象频出,如球鞋内幕交易、制假贩假等问题,而这不仅伤害了品牌的影响力和口碑,也伤害了消费者的信任和体验。

但与此同时,“炒鞋”行业的现状在一定程度上也给予了相关企业指明了趋势,即就目前而言,在消费升级下,运动鞋市场的潜力不可小觑。

运动鞋市场的崛起

随着经济的不断发展,人们的生活水平随之提高,再加上在以全民健身为首的体育政策的利好驱动之下,包括运动鞋在内的鞋业市场迎来了发展机遇点。

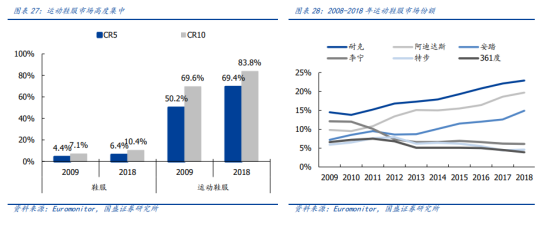

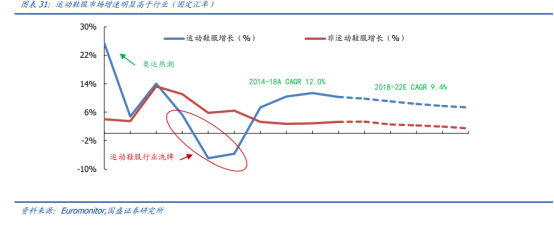

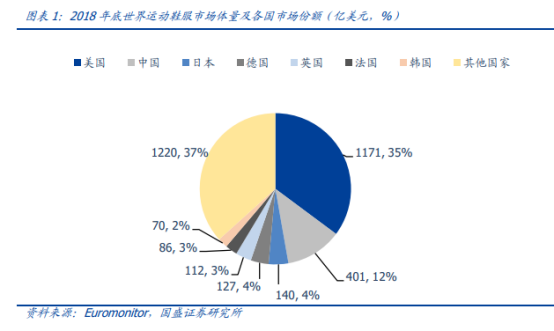

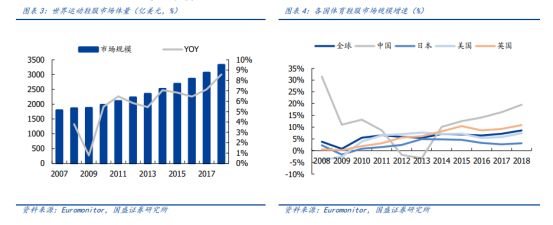

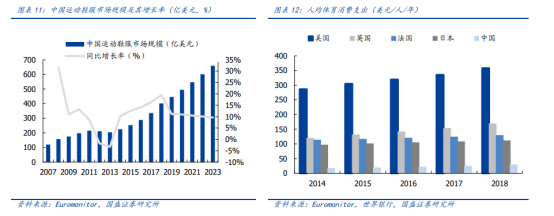

经格隆汇app查询显示,2011-2018年全球鞋业产量呈现逐年增长之势,2018年全球鞋业市场产量达到271.76亿双,同比增长3.50%,与此同时,2016年全球运动鞋市场规模突破千亿美元,达到1126.38亿美元,同比增长12.9%,预计2018年全球运动鞋市场规模有望达到1134亿元,同比增长10.63%,其中,我国已然成为世界上最大的鞋类生产和出口国。

具体而言,2018年我国运动鞋市场增长了23%,运动鞋产量达到10.9亿双,具体而言,得益于线上线下渠道的有效结合,2018年我国运动鞋服市场线下及线上渠道销售额为465.0亿元、144.0亿元,线下渠道占比为65.6%,增长值贡献占比为45.0%;线上渠道占比为33.2%,增长值贡献占比为52.0%。

运动鞋服概念的相关个股

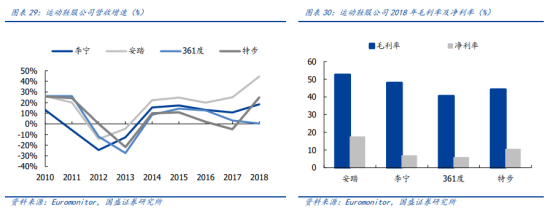

但引人注意的是,数据显示,2018年鞋帽行业营收91.8亿元,同比下降5.5%,2018年实现净利润3.0亿元,同比下滑47.8%,2019年一季度实现营收22.9亿元,同比下降8.8%,2019年一季度实现净利润1.7亿元,同比下降36.1%,其板块表现相对较为疲软,根据相关券商给出的研报,以下相关个股或将可以关注:

李宁(2331.HK):公司已逐步成为代表中国的、国际领先的运动品牌公司,拥有品牌营销、研发、设计、制造、经销及零售能力,产品主要包括自有李宁品牌生产的运动及休闲鞋类、服装、器材和配件产品。得益于篮球及运动时尚品类表现优异,以及童装收获良好的市场反响,截至2018年12月31日,全年营业收入同比增长18.45%至人民币105.11亿元,首次实现营收破100亿元,净利润增长39%至7.15亿元。截至2019年6月30日止六个月,实现收入62.55亿元,同比增长32.72%;毛利31.08亿元,同比增长35.49%;股东应占溢利7.95亿元,同比增长196.01%。

安踏(2020.HK):公司是我国领先的体育用品企业,主要从事设计、开发、制造和行销安踏品牌的体育用品,包括运动鞋、服装及配饰。截至2018年12月31日,全年营业收入同比大涨44.4%至人民币241亿元,净利润增长32.9%至41亿元;毛利率从49.4%提升至52.6%;2019年上半年,安踏实现收益148.1亿元,同比增长40.3%;经营溢利42.6亿元,同比增长58.4%;股东应占溢利为24.8亿元,增长27.7%。

特步(1368.HK):公司是一家以综合开发、生产和销售特步牌(XTEP)运动鞋、服、包、帽、球、袜为主业的大型体育用品企业。2018年全年营收63.83亿元人民币,同比增长25%,创下上市以来的历史新高;全年净利润为6.57亿元人民币,同比增幅达到61%;全年毛利28.28亿元人民币,同比提升26%。2019年上半年特步收入33.57亿元,同比增长23%,普通股股权持有人应占溢利4.63亿元,同比增加23.4%0。每股基本盈利为20.2分。

宝胜国际(3813.HK):公司是我国最大的运动服飾产品零售商及代理商之一,主要经营运动用品及生活休闲产品的销售。得益于零售店铺的持续发展以及线上业务的快速增长,2018年实现营业收入226.77亿元,按年上升20.41%,归属于公司拥有人的净利润为5.43亿元,按年上升37.68%,每股基本盈利10.39分,拟派发末期股息每股0.025港元(2017年:0.02港元)。2019年上半年实现营收20.93亿元人民币,同比增长23.5%,截至2019年6月30日止6个月综合累计经营收益净额为133.73亿元,同比增长19.37%。

比音勒芬(002832.SZ):公司主打高尔夫服装品牌,其产品主要分为运动高尔夫系列、生活高尔夫系列、经典高尔夫系列三大类。2018年营收为14.76亿元,同比增39.96%;净利为2.92亿元,同比增62%。截至2018年底,比音勒芬拥有764个终端销售门店,同比增长112家。其中,在机场和高铁比音勒芬就有40多个门店,是目前国内机场和高铁布局最多的品牌。2019年公司上半年实现营业收入为8.455亿元,比上年同期增长25.15%;归属于上市公司股东净利润为1.739亿元,比上年同期增长42.01%。

结语:

首先,对于“炒鞋”这一现象而言,由于球鞋具有普遍的消费品属性,这意味着它除了本身具备的品牌溢价,其价值依旧将与奢侈品有所区别,因此,其高额的价格或将存在着一定的泡沫,因此相关市场投资者需要警惕这一风口背后的“裸泳”现象。

而对于我国的运动鞋行业而言,虽然运动鞋这一市场的发展显出兴盛之势,但由于市场竞争越发激烈,多数入局的厂商集中于中低端产品,其市场份额和品牌影响力无法得到进一步提升,因此,这就要求它们,尤其是我国国产品牌向中高端化进行转变,通过科技创新为其产品赢得更高的附加值,同时优化产品结构,降本增效,进一步提升其核心竞争力和规模优势。

但值得注意的是,基于目前贸易环境还未完全明朗,而该行业受此变化较为敏感,再加上目前这一板块的估值整体处于较低位,业绩具有一定的波动性,对此,相关市场投资者应对头部行业标的加以关注,且保持审慎乐观的态度。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm