金秋九月,又到了一年一度的9月10日教师节。在教育资本市场上,表现最抢眼的非港股市场的教育板块莫属,值此欢度佳节之际,教育板块走势如何?

教育股相对疲软

然而,今日的教育股却并未像欢度佳节一般走出良好走势。截至发稿,今日的教育板块稍显疲软,30家公司中仅6间公司呈现上涨,而近20家公司呈现下跌,跌幅靠前的不乏耳熟能详的诸多公司:银杏教育、睿见教育、宇华教育、21世纪教育、中国科培等。

事实上,自2016年7月掀起民办教育上市潮以来,赴港上市的教育企业接踵而来,3年内,港股的教育板块细分领域也就愈加充实了起来。而港股市场的教育股,多是以民办学校为主体的上市公司,在内地拥有民办高校。

香港的教育股比A股、美股或者其他在外国上市的教育股估值低,这是吸引一些投机者去买香港教育股股份的主要原因。另一方面来看,民办教育行业有着广阔的发展空间,从供给上来看,尽管民办义务教育总量增长缓慢,但对学校需求仍在增加。

职业教育:黄金发展期

今年以来,在经济转型升级、贸易摩擦持续、就业压力加大的背景下,职业教育进入政策鼓励的黄金期。与K12培训不同,职业教育主要针对15-18岁以上人群,包括校内中高等职业教育和校外技能培训等。

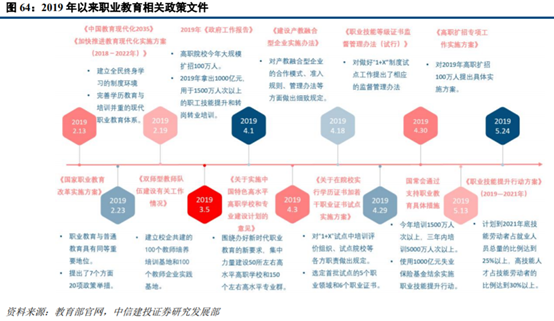

而进入2019年以来,国家密集下发政策鼓励职业教育的发展。年初,国务院发布《关于印发国家职业教育改革实施方案的通知》(下称《通知》),企业首次被确立为职业教育的办学主体,鼓励社会资本投资兴办职业教育,开启职业教育这座尘封已久的“金矿”。

(图源:中信建投)

目前我国仍有较大的技能劳动者需求缺口。19Q1我国求人倍率继续由18年第四季度的1.27上升至1.28,市场对高级工程师的需求大幅增长,同时对高级技师和技术员的需求也有所增长,表现出市场对技能劳动者的需求依旧旺盛。我国每年也有大量需通过接受职业教育培训求职的人群。

目前,国际形势复杂,经济面临下行风险,稳就业将是国家重要任务之一,职业教育产业能有效缓解就业压力,未来有望持续受益政策红利释放,行业景气度有望持续提高。

自2017年2月宇华教育上市以来,A+H股共有13家职教集团/公司上市,分别是宇华教育、民生教育、新高教集团、中教控股、中国新华教育、希望教育、中国春来、银杏教育、中公教育(借壳上市)、中国科培、中国东方教育、嘉宏教育、中汇集团。

其中,中公教育为国内非学历招录考试培训龙头,中国东方教育为国内职业技能培训龙头,其他上市的教育集团则以高等学历职业教育和中等学历职业教育为主。

另外,9月4日,A股山鼎设计发布公告称,公司控股股东及实际控制人将变更为华图宏阳投资有限公司及其实际控制人易定宏、伍景玉。华图投资由华图教育母公司100%持股。这意味着,华图教育再次踏上借壳之旅,A股有望将公考双寡头纳入囊中。而华图的老对手中公教育体量逼近千亿,市值进一步向美股的好未来、新东方靠近,基本面发展趋势未改。

高等教育:风险较小,存在机遇

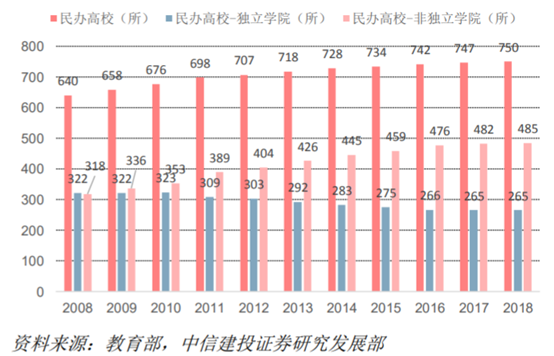

民办高等教育行业主要包括民办本科和民办大专学院,2018年我国民办高校数量达到750所,其中独立学院265所,其他民办高校485所,民办普通本专科共招生184万人。民办普通本专科学生占比达到22.9%,民办本专科的发展有助于我国高等教育毛入学率的提高。

虽然每次大跌,高教版块受市场情绪影响也会跟着大跌,但一些质地优良的高教股往往能表现出抗跌和估值率先修复的韧性。

此外,民办高等教育依然是政策风险较小的板块。在《民促法》送审稿中明确了营利性和非营利性分类以后,大部分民办高等教育选择营利性,但法律也保障其与公办享有相同权利。

由于基础教育外延收购不确定性较强,民办K12公司在2019年纷纷暂缓基础教育业务的布局和收购。而整个民办高教板块中,外延收购仍在持续推进,已有多家公司实现对于独立学院的并购,外延并购逻辑依旧不变,预计对于后续外延并购仍将提速。

当时间步入2019年后,部分民办K12公司瞄准高教收购,其中包括宇华教育(6019.HK)和成实外教育(1565.HK)。在不确定性消解以后,加上全国二百多所独立学院需要逐渐跟大学脱钩,还有2019年刚定的百万高职扩招,对于具备民办高教业务布局的公司来说,依然存在不错的发展机会。

K12教育:仍存不确定因素

上周,一则政协委员、人民大学校长的发言“杜绝民办教育以VIE形式在境内外上市”一石激起千层浪,港股教育板块大幅跳水。

尽管多家券商发研报力挺教育板块,认为一家之言不代表官方政策,有言过其实之处,但是对于基础教育的内容和投资回报的控制难以放松的事实。民促法以及相关招生方式,仍然还有巨大争议,短期可能较难有明确条例出台。在政策真空期,任何风吹草动都会引起资本市场的“警觉”和关注。

早在2018年时,教培行业整顿在准入和行为方面做出了细致要求,这在短期内迫使企业调整扩张速度。监管政策收紧,进入壁垒增高,短期内行业内企业合规成本增加,这对单店模型不成熟和业务运营不规范的中小企业冲击更大,加剧其出清压力。教培企业竞争格局日益清晰,行业集中度不断提升。由此,行业龙头业绩增长确定性强,具有依托品牌进行标准化低成本快速扩张的优势,在教培行业整顿中可以享受出清利好,巩固核心壁垒,扩张其护城河。

另外,K12教培行业证券化进程也加快了步伐。精锐教育、朴新教育、跟谁学、卓越教育、思考乐、新东方在线等也陆续在美股港股上市,海外教育板块集群效应进一步突显。

目前,国家对K9义务教育的监管不会放松,非营利性办学的监管会持续趋严。因此,对于整个K12板块来说,政策风险仍是一把高悬于顶的“达摩克里斯之剑”,但基本面优秀的公司依然可能在这个政策真空期走出独立行情,未来发展还需静待政策落地。

总体来看,教育行业仍旧具备较高的投资价值。当前行业政策趋严,严峻的环境是考验,也是优质企业的试金石。教育行业整体仍旧具备较高的投资价值,以阵痛告别野蛮生长。在千帆过尽和大幅急跌后,港股教育板块估值有望逐步修复。

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 6:00 pm

星期日及公众假期:10:00 am - 6:00 pm