作者:天风证券研究所固收孙彬彬团队

摘要:

转债跟随权益大涨,受跟涨能力有限,涨幅弱于正股,中证转债本周上涨2.27%至334.27点,上证转债上涨1.78%,转债指数目前已重回3月下旬的位置,转债交易活跃,日均交易量超过110亿。经历了大涨后的转债,似乎又回到了一季度的市场状态,整体偏高的行情让投资者再次陷入迷茫,那么目前转债市场和年内的其他上涨行情有何异同呢,投资者或许能从中得到些许启示。

大涨过后的转债市场,优质转债的价格越走越高,债性的安全边际消失,好在估值正在被权益反弹所消化,对于这部分高价券,我们之前提到过三种策略,1、转债正股的切换,弹性增强和降低波动是目前转债相对正股的优势;2、负溢价率转债占比已至8%,值得挖掘基本面尚可的品种;3、看好正股未来上涨空间,做成长性配置。而对于目前尚存的低价品种,或多或少都有瑕疵且弹性不足,低价低估值策略当前阶段较难实现。

当前状态下,首先继续建议配置银行转债,其弹性较强且波动率较低,若未来权益市场迎来调整,组合净值将更稳健,推荐光大转债、苏银转债、张行转债。对于组合收益有追求的投资者,可以挖掘高价转债的价值,与三月一样,核心在于研究正股基本面和弹性,但需要适当关注回撤的风险,当前阶段推荐:和而转债、长信转债、百姓转债、玲珑转债。其他Alpha组合推荐:明泰、南威、新凤、雅化、博彦。

可转债市场

权益强势上涨,转债估值继续消化

本周国内政策持续加码,外部环境向好,权益市场强势上涨,实现日线五连阳,上证综指周五收于2999.6点,周四一度站上3000点,本周涨幅达3.93%,深证成指本周上涨4.89%,创业板指上涨5.05%。日交易量维持在5500亿以上,周四交易量接近8000亿。全周沪股通净流入139.3亿,深股通净流入55.5亿。国内多项政策集中出台,强调逆周期调节以及货币宽松格局,为A股市场吹来政策暖风。

转债方面,跟随权益大涨,受跟涨能力有限,涨幅弱于正股,中证转债本周上涨2.27%至334.27点,上证转债上涨1.78%,转债指数目前已重回3月下旬的位置,转债交易活跃,日均交易量超过110亿。经历了大涨后的转债,似乎又回到了一季度的市场状态,整体偏高的行情让投资者再次陷入迷茫,那么目前转债市场和年内的其他上涨行情有何异同呢,投资者或许能从中得到些许启示。

大涨过后的转债市场

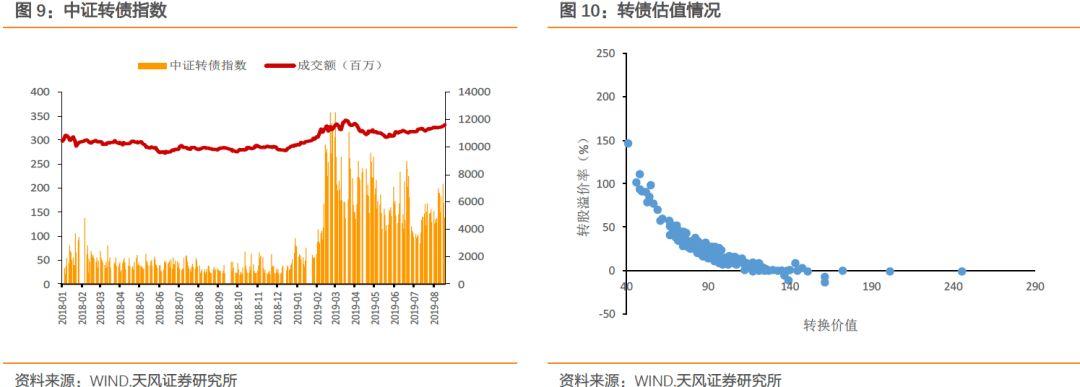

前期投资者担忧的转债估值以何种方式收窄如今已得到了答案,与我们预期一致,权益8月上旬以来的反弹将转债过高的估值逐步消化。截止9月6日,转债平均价格为114.5元,处于年内79%分位水平,且伴随着价格的抬升,纯债溢价率均值也已提升至27.8%。尽管估值过高的问题正得到解决,转股溢价率已从8月9日的30.6%降至当前24.1%,但投资者不免对价格偏高和远离债底产生新的担忧。

今年有两段权益上涨区间与目前情况相似。一是3月上旬的牛市中转债跟随权益强势上涨,当时的转债价格也偏高,3月5日的转债均价为115.0元,纯债溢价率为31.0%,并且4月初均价突破了120元,但当时16.8%的转股溢价率却远低于现在。因此尽管当时投资者同样很难找到性价比高的标的,但优质高价券的强股性使其与正股无异,投资者以正股基本面及弹性为第一择券要素的同时,适当防止大幅回撤在事后看来是很有必要的。

二是6月权益市场的情绪修复带动转债的小幅反弹,7月3日转债均价达到波峰110.7元,纯债溢价率达到25.2%,且当时的转股溢价率均值在18.4%,尽管价格和估值均比现在低,但情境却很相似,都是受贸易战冲击后的情绪修复,且6月上证综指的点位比现在高,权益后续反弹空间仍是存在的。

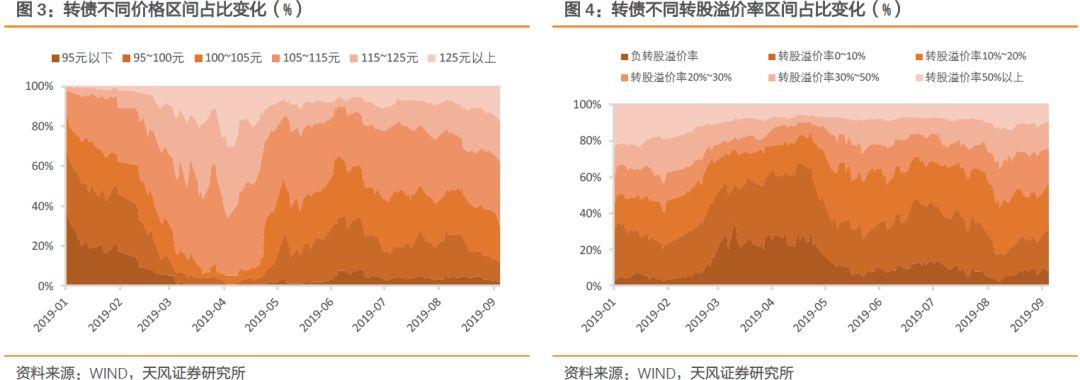

大涨中转债的结构发生了什么变化呢?7月份转债相对权益几乎没跌,靠的是高价券的支撑,彼时115元以上个券的占比是扩大的,证实部分110元以上的券是逆势上涨的,跌的反而是105元以下的低价券,这也印证了转债市场“强者愈强”的道理。而自8月以来,价格中枢不断上移,115元以上的个券占比达到38%,125元以上的高价券占比达17.3%,值得参与的低价券几乎都涨上去了,剩下的低价品种也并非足够安全,其高转股溢价率一时也难以被消化,弹性不足也是个问题。

大涨过后的转债市场,优质转债的价格越走越高,债性的安全边际消失,好在估值正在被权益反弹所消化,对于这部分高价券,我们之前提到过三种策略,1、转债正股的切换,弹性增强和降低波动是目前转债相对正股的优势;2、负溢价率转债占比已至8%,值得挖掘基本面尚可的品种;3、看好正股未来上涨空间,做成长性配置。而对于目前尚存的低价品种,或多或少都有瑕疵且弹性不足,低价低估值策略当前阶段较难实现。

当前状态下,首先继续建议配置银行转债,其弹性较强且波动率较低,若未来权益市场迎来调整,组合净值将更稳健,推荐光大转债、苏银转债、张行转债。对于组合收益有追求的投资者,可以挖掘高价转债的价值,与三月一样,核心在于研究正股基本面和弹性,但需要适当关注回撤的风险,当前阶段推荐:和而转债、长信转债、通威转债、百姓转债、玲珑转债。其他Alpha组合推荐:明泰、南威、新凤、雅化、博彦。

市场一周走势

上周,截至上周五收盘,上证指数报收2999.6,一周上涨3.93%。创业板指数报收1692.24,一周下跌5.05%。从股市的行业表现情况来看,多数板块上涨,通信、电子、计算机、建筑材料、传媒等板块上涨幅度较大。

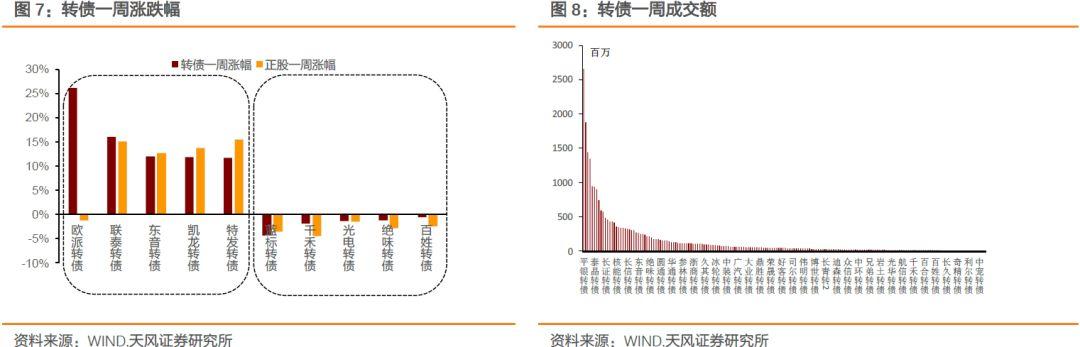

从个券的表现情况来看个券市价多数上涨,涨幅前五的个券有欧派转债(26.20%)、联泰转债(16.08%)、东音转债(12.07%)、凯龙转债(11.87%)、特发转债(11.79%),跌幅前五的个券包括蓝标转债(-4.27%)、千禾转债(-1.88%)、光电转债(-1.28%)、绝味转债(-1.16%)、百姓转债(-0.45%)。从相对估值的角度来看,多数个券溢价率下跌,其中欧派转债(27.41%)、万信转2(3.02%)、千禾转债(2.58%)、和而转债(2.36%)、安图转债(2.35%)为估值上升前五位。

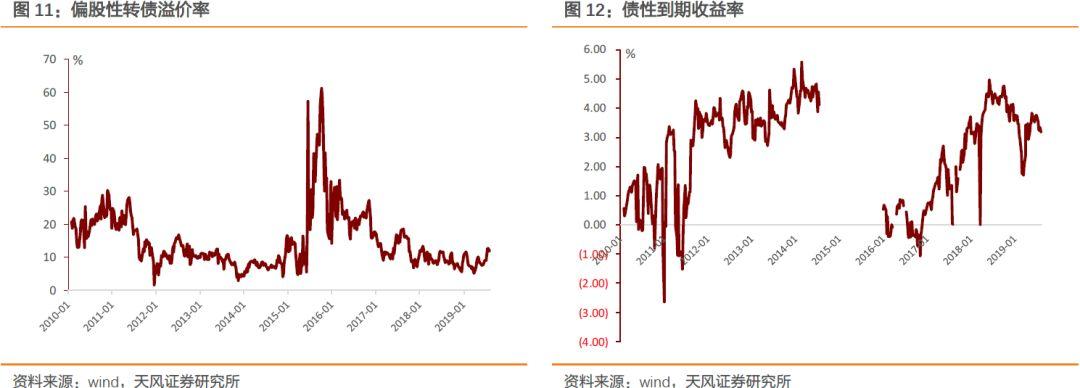

本周估值变动情况,本周偏股性转债转股溢价率下行1.0690%到11.0053%,偏债性到期收益率上行0.2974%至3.4717%。

本周各评级可转债按回售收益率排行的情况如下:

重要股东减持情况

本周发布转债减持公告的公司有:敖东转债、核建转债、核能转债、欧派转债

转债发行进展

私募EB项目更新

本周私募EB项目进度更新如下表所示:

风险提示

企业半年报不达预期,权益市场下跌

报告来源:天风证券股份有限公司

报告发布时间:2019年9月9日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)