机构:中信证券

评级:买入

中银香港作为全功能银行,拥有香港本地扎实的市场基础;作为国际化、区域性银行,预计将持续受益于粤港澳大湾区和“一带一路”战略的推进发展,属于港股上市银行中的稀缺品种。

▍港中银香港2019年上半年实现归属普通股股东及其他权益工具持有者利溢利179亿港元,同比+2.2%,略低于预期。收入端,一季度、上半年营收同比增速分别为+4.8%/+5.6%,其中利息净收入保持平稳(账面同比+7.4%),但受资本市场走弱拖累,非息收入表现乏力。成本端,成本收入比同比小幅走高0.4pct至25.81%,仍保持行业领先水平。风险端,上半年不良率微幅上升0.01pct至0.20%,继续保持行业最优水平,拨备政策延续审慎,信用成本较去年同期提升0.01pct至0.11%,拨备覆盖率达227.5%。

▍量价表现优于行业,利息净收入趋势稳定。1)市场份额再提升,受益于区域联动带来的业务机会,公司上半年总资产增幅1.10%,高于香港地区银行业平均增速(0.41%)。此外,存贷款市场份额14.85%/12.90%,亦较年初分别提高0.64pct/0.26pct;2)息差整体表现稳定,公司上半年净息差环比小幅下降1BP至1.69%(考虑外汇掉期成本),其中Q1、Q2分别-4BPs/+4BPs,与行业息差走势基本相当。受益于量价协同表现,公司上半年利息净收入保持7.4%的稳定增长(若考虑外汇掉期成本为+12.2%)。

▍非息环比有所改善,但仍受资本市场表现拖累。上半年净服务费及佣金收入环比/同比分别为+25.0%/-6.6%,传统手续费收入和资本市场相关项目表现分化。1)非信贷类传统业务:公司主抓的优势项目改善明显,保险业务、买卖货币佣金分别同比+34.1%/20.5%;2)资本市场相关业务:受累于香港资本市场的乏力表现,证券经纪、基金分销业务收入分别同比-35.9%/-15.9%。

▍资产质量整体稳定,风险抵补能力保持优秀。截至半年末,公司特定分类或减值贷款比率较年初小幅上行0.01pct至0.20%,仍显著优于行业平均。上半年,特定分类或减值贷款余额小幅增加2.69亿港元,值得注意的是,在香港使用贷款和贸易融资的资产质量整体可控(分别-5.27亿/+0.77亿),但香港以外使用贷款不良余额增加7.19亿港元,该部分贷款质量变化趋势有待持续观察。公司继续保持审慎拨备计提,信用成本较去年同期提升0.01pct至0.11%,拨备覆盖率达227.5%。

▍东盟业务进入发展提速,收入贡献提升可期。1)资产端:上半年贷款增长449亿港元,增幅12.9%高于全行贷款6.2pct,其中不良贷款比例1.27%,保持风险可控;2)负债端:上半年存款增长510亿,增幅6.7%高于全行存款0.4pct;3)收入端:东南亚地区营业收入13.9亿港元,增幅22.8%高于全行17.2pcts。我们认为,随着模式探索和经验复制的推进,东盟地区对集团的收入贡献后续将进入提升期。

▍风险因素:地区宏观经济下行风险;公司东盟战略推进不及预期。

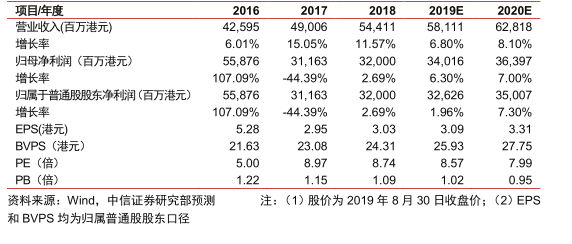

▍投资建议:中银香港作为全功能银行,拥有香港本地扎实的市场基础;作为国际化、区域性银行,预计将持续受益于粤港澳大湾区和“一带一路”战略的推进发展,属于港股上市银行中的稀缺品种。考虑到区域资本市场的偏弱表现对公司非息收入仍有一定拖累,下调2019/20年EPS预测为3.09/3.31港元(原预测为3.28/3.61港元),当前股价对应2019年8.57xPE/1.02xPB,维持公司“买入”评级。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)