作者:孟祥娟 刘宁 赵宇璇

来源:申万宏源固收研究

摘 要

投资模式:债券通成为境外机构投资中国债券主流模式

目前,境外投资者主要通过两种方式投资中国债券,为结算代理模式(CIBM)和债券通模式。由于债券通的流程更加简化,无需结算代理协议,备案时间更短,自2017年4月债券通启动以来两年时间内,已成为境外机构投资中国债券最主流方式。

境外投资者偏好:国债、政金债、同业存单

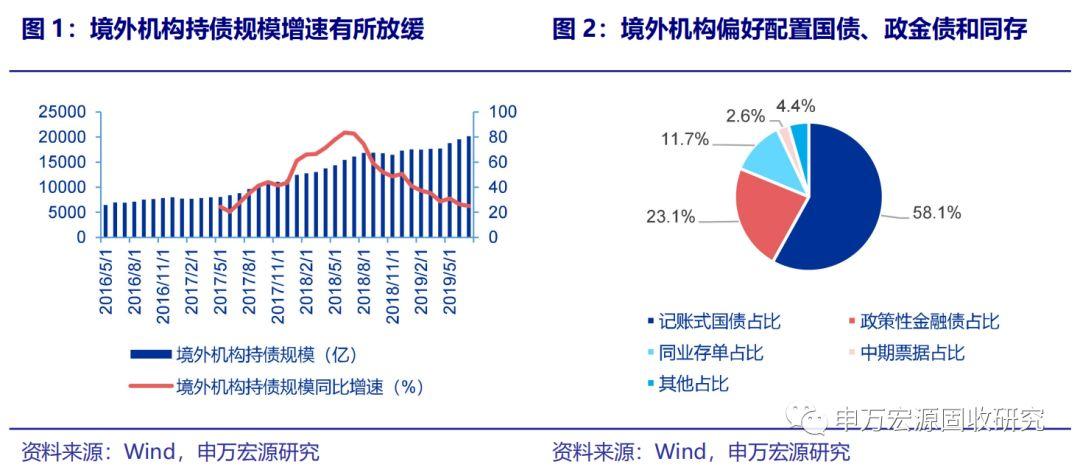

目前境外机构持有中国债券规模为2万亿,占中债登和上清所总托管量的比重为2.4%。境外机构持债规模同比增速从2018年8月份的83%有所放缓,但是相较其他机构仍维持较高增速25%。持有国债占存量比重为8.2%,持有政金债占存量比重比为3%,持有同业存单占存量比重为2.4%。

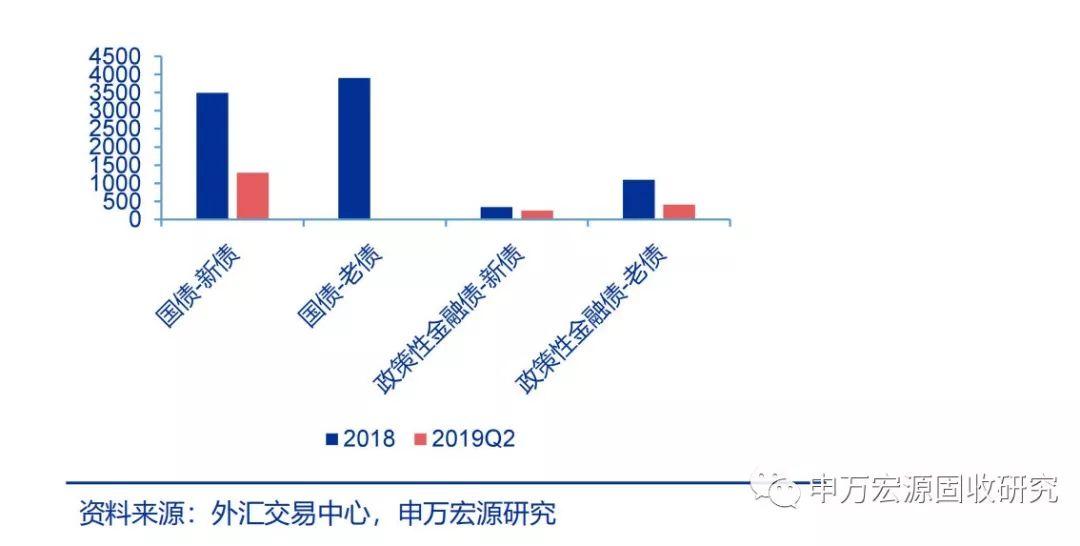

境外机构明显偏好利率债和同业存单。对国债,政策性金融债和同业存单的持有比例分别为58%,23%和12%。从期限偏好来看,境外机构仍偏好配置中短久期债券,代偿期1年以内和1-3年债券交易量分别为39%和19%。

境外机构持债规模仍有较大上升空间

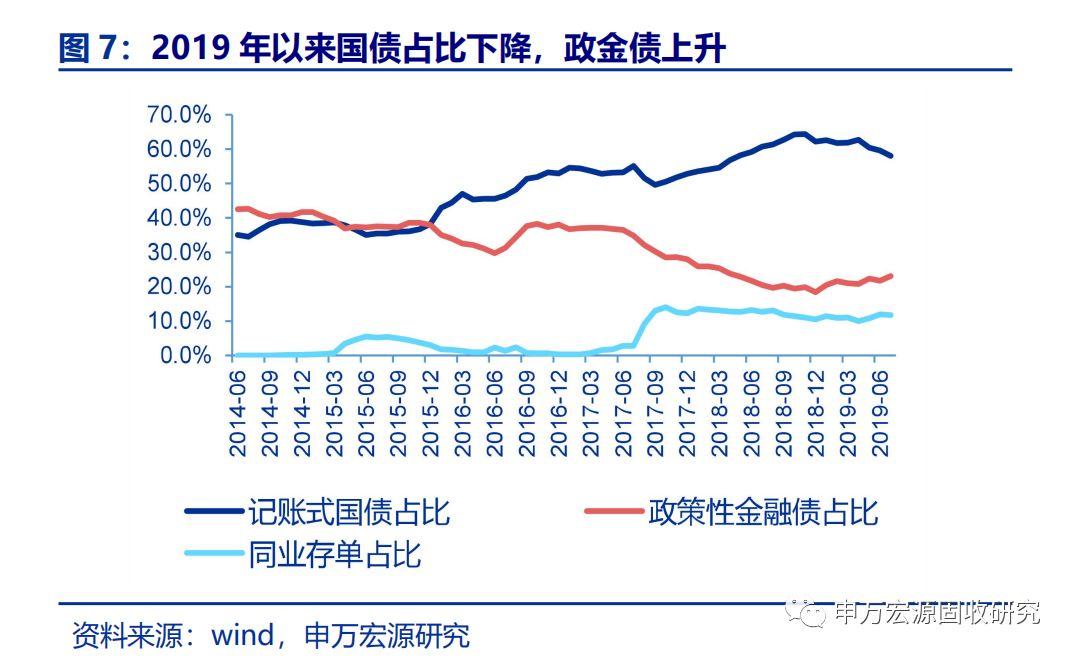

我国境外机构持有国债比重为8.2%,和其他亚洲国家相比仍偏低,预期未来仍有较大上升空间。根据亚洲发展银行(ADB)数据,截至2019Q1印度尼西亚外资持有股国债占比为39.1%,马来西亚占比为23.8%,泰国占比为18.0%,韩国占比为11.1%。而我国虽然经历了17年和18年两年境外机构大幅增持中国国债,但是占比仍只有 8.2%,低于其他亚洲国家,预计未来仍拥有较大上升空间。

2019年4月份中国债券正式纳入彭博巴克莱债券指数,并将在20个月内分步完成。2020年2月28日起中国政府债券将纳入摩根大通全球新兴市场政府债券指数系列。

2018年11月7日,财政部公布自2018年11月7日起至2021年11月6日止,对境外机构投资境内债券市场取得的债券利息收入暂免征收企业所得税和增值税。由于此前,国债和地方政府债已经是完全免税,此次政策的落地明显提高了境外机构投资者投资我国政策性金融债的积极性,2019年以来境外机构持有政金债比重明显提升。

动因分析:当前中美利差处于高位,外资能否打开国内债牛空间?

美债和中国国债收益率联动分析: 2008年金融危机之前,中国国债和美国国债收益率走势相关度很低,主要因为中美两国经济周期和货币政策错位所致。2000年-2004年:中美两国摆脱各自经历的经济危机的时期不同,从而带来经济周期的错位。2005年-2006年,中美两国货币政策背离,带来经济走势和国债收益率走势的差异。2008年-2016年,全球经济危机后中美两国经济和货币政策周期趋于一致,危机影响消退后两国经济整体趋势下行,中国国债和美国国债收益率走势较为一致。2017年至今,受国内政策差异影响,中国国债和美国国债收益率走势又出现较为明显的背离

中美利差扩大有助于提升国内债券吸引力,但不是唯一决定因素,且境外投资者并不主导国内债券收益率走势。境外机构对债券的配置意愿主要受三方面因素的影响:国内债市收益率水平、中美利差和汇率预期。目前,境外机构持有中国国债占比为8.24%,持有中国政金债占比为为3.06%,境外机构还不足以主导国内利率走势。最典型的例如2017年,外资持续流入国内债市,但也并未改变国内债市大幅调整的走势

当前中美利差对外资而言仍有吸引力,预计下半年外资仍将继续流入国内债市,但随着下半年国内利率下行空间收窄、中美利差压低,流入的速度可能会变缓,而且并不会改变国内债市走势的大方向。国内债市仍主要依据国内基本面和政策面,利好因素的预期差在变弱,期望外资流入大幅或者逆势打开国内债市收益率下行空间较难,当前我们继续维持2019年债市走势呈三阶段的判断不变。

正 文

1、投资模式:债券通成为境外机构投资中国债券主流模式

目前,境外投资者主要通过两种方式投资中国债券,为结算代理模式(CIBM)和债券通模式。由于债券通的流程更加简化,无需结算代理协议,备案时间更短,自2017年4月债券通启动以来两年时间内,已成为境外机构投资中国债券最主流方式。截至2019年6月底,银行间债券市场共有1961家境外机构,其中923家通过结算代理模式(CIBM)进入,较去年末增加149家,而债券通机构数量已超过结算代理模式(CIBM)数量,较去年末增长535家至1038家。

2019年上半年,境外机构投资者共达成交易2.1万亿元,交易量环比增长36%,同比增长31%,占同期现券市场总成交量的2%;其中,买入债券1.3万亿元,卖出0.8万亿元,净买入0.5万亿元。通过结算代理模式达成1.3万亿元,通过债券通模式达成0.8万亿元。分投资者类型来看,境外商业银行和境外央行类机构交易最为活跃,交易量分别占50%和25%。境外资管人交易占比上升,占总交易量的16%,环比增长3.6个百分点。

2、境外投资者偏好:国债、政金债、同业存单

2.1 境外机构配置国债占比达到8.2%

目前境外机构持有中国债券规模为2万亿,占中债登和上清所总托管量的比重为2.4%。境外机构持债规模同比增速从2018年8月份的83%有所放缓,但是相较其他机构仍维持较高增速25%。持有国债占存量比重为8.2%,持有政金债占存量比重比为3%,持有同业存单占存量比重为2.4%。

境外机构明显偏好利率债和同业存单。对国债,政策性金融债和同业存单的持有比例分别为58%,23%和12%。从期限偏好来看,境外机构仍偏好配置中短久期债券,代偿期1年以内和1-3年债券交易量分别为39%和19%。

2.2 境外机构二级现券买入久期拉长

根据外汇交易中心二级现券成交数据,分久期来看,2019Q2 境外机构净买入久期明显拉长。其中(5,7】久期占比由 2018 年的 3.1%上升至 2019Q2 的 13.0%,(7,10】久期占比由 2018 年的 4.7%上升至 21.7%。

分券种来看,2019Q2 境外机构净买入同业存单和政金债占比有所上升,国债占比有所下降。同业存单占比由 28.5%上升至 34.8%,政金债占比由 11.2%上升至19.3%,国债占比由 57.4%下降至 38.6%。

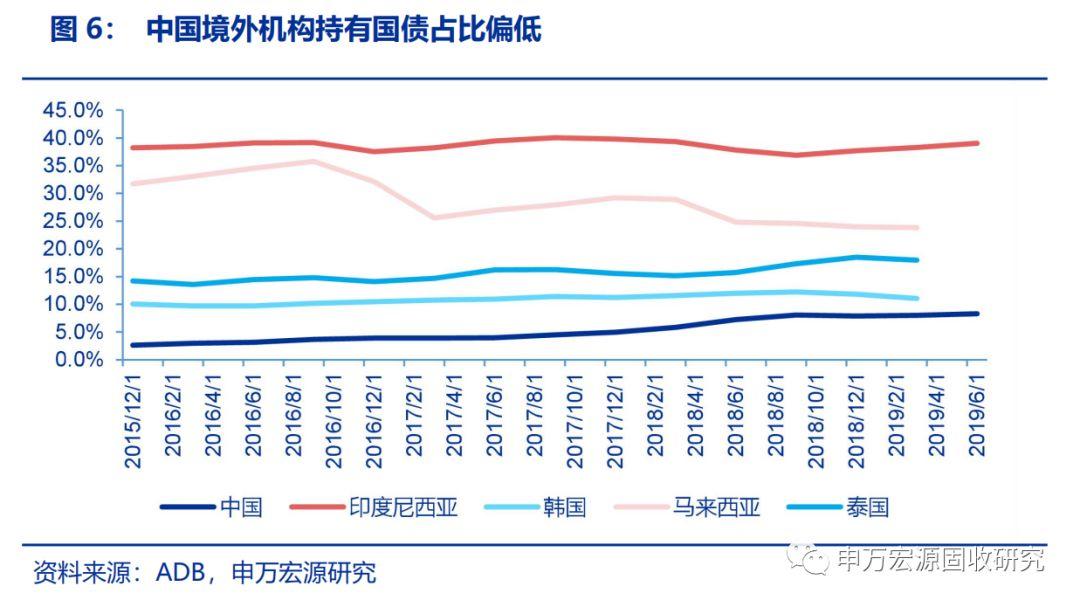

分新老券来看,2019Q2 境外机构净买入国债和政金债均为新债占比有所上升。其中,国债新债占比由47.2%上升至97.7%,政金债新债占比由23.8%上升至36.9%。

3、境外机构持债规模仍有较大上升空间

3.1 境外机构持有我国国债比重仍偏低

我国境外机构持有国债比重为 8.2%,和其他亚洲国家相比仍偏低,预期未来仍有较大上升空间。根据亚洲发展银行(ADB)数据,截至 2019Q1 印度尼西亚外资持有股国债占比为 39.1%,马来西亚占比为 23.8%,泰国占比为 18.0%,韩国占比为 11.1%。而我国虽然经历了 17 年和 18 年两年境外机构大幅增持中国国债,但是占比仍只有 8.2%,低于其他亚洲国家,预计未来仍拥有较大上升空间。

3.2 纳入国际债券指数将带来潜在增量资金

2019 年 4 月份中国债券正式纳入彭博巴克莱债券指数,并将在 20 个月内分步完成。预计将带来每个月约500亿人民币规模境外跟踪指数基金潜在增量资金。

2019年9月4日,摩根大通宣布以人民币计价的高流动性中国政府债券将于2020年2月28日起被纳入摩根大通旗舰全球新兴债券指数系列,纳入工作将在10个月内分步完成。预计每月为国内债市带来100多亿潜在的增量境外资金。

同时,另外富时罗素指数也在考虑可能将中国债券纳入其中。预计未来将带来约1100亿美元的潜在增量资金。

3.3 境外投资者免税政策提高政金债吸引力

2018 年 11 月 7 日,财政部公布自 2018 年 11 月 7 日起至 2021 年 11 月 6日止,对境外机构投资境内债券市场取得的债券利息收入暂免征收企业所得税和增值税。由于此前,国债和地方政府债已经是完全免税,此次政策的落地明显提高了境外机构投资者投资我国政策性金融债的积极性,2019 年以来境外机构持有政金债比重明显提升。此前,按照我国所得税法规定, QFII 和 RQFII 投资我国债券利息应按照 10%缴纳所得税(铁道债可减半)。增值税方面,70 号文中指出,金融机构持有金融债券和同业存单利息收入可免缴增值税,投资其余信用债等需要缴纳6%增值税。同时补充 QFII 和 RQFII 债券交易的资本利得可免征增值税,但对利息的增值税并未明确规定。

此前虽然在法规层面,境外机构需要被征收所得税和增值税,但是在执行层面并不明确。交易所债券由交易所代扣代缴,但是境外机构主要投向的银行间市场却并未代扣代缴这部分税金,只是提示投资者自己留存。导致操作规范的境外机构投资者在对政策性金融债投资方面存在顾虑。

4、动因分析

4.1 美债和中国国债收益率联动分析:2008-2016 年中国国债和美国国债走势较为一致

2008年金融危机之前,中国国债和美国国债收益率走势相关度很低,主要因为中美两国经济周期和货币政策错位所致。2000年-2004 年:中美两国摆脱各自经历的经济危机的时期不同,从而带来经济周期的错位。美国受2000年互联网泡沫和2001年“911”恐怖袭击事件影响,经济增速大幅下滑。为应对经济下滑,美联储连续多次降低联邦操作利率,由 6.5%迅速大幅下调至 1.75%,美国经济也从 2012 年开始企稳小幅回升。而中国在1997年亚洲经济危机之后,经济增速已于2000年开始触底企稳回升。整体来看在2002 年-2004 年中国国债收益率大幅上升由3.36%上升至5.20%,而期间美国国债收益率由 5.04%下降至 4.23%。2005年-2006年,中美两国货币政策背离,带来经济走势和国债收益率走势的差异。2005年受CPI持续下行影响,中国虽然没有采取降息的措施,但是通过公开市场操作利率的大幅下行带动国债收益率也出现大幅下行。而美国2004年受核心PCE持续上行影响,美联储在 2004 年中旬进入加息周期至2006年中旬结束,美联储连续提高联邦操作利率,由1.0%上升至 5.25%。期间中国国债收益率由 5.2%大幅下行至 3.02%,而美国国债收益率由 4.23%上升至 4.56%,中美利差大幅收窄再次转负。

2008 年-2016 年,全球经济危机后中美两国经济和货币政策周期趋于一致,危机影响消退后两国经济整体趋势下行,中国国债和美国国债收益率走势较为一致。由美国次贷危机引发的全球金融危机对美国和中国的经济都产生了巨大冲击。此后中美两国都迅速进行了大幅降息操作,而后中国进行“四万亿计划”扩大内需,美国在接近零利率水平继续通过量化宽松政策促进经济,两国经济在2009年触底回升。此后两国经济均进入下行通道,国债收益率走势较为趋同,中美利差整体处于较高水平。

2017年至今,受国内政策差异影响,中国国债和美国国债收益率走势又出现较为明显的背离。2017年中国国内债券市场受监管趋严去杠杆影响,收益率大幅上升。美国虽然处于加息周期,但是受上半年核心PCE持续下降影响,美国国债收益率上半年仍在下降,全年来看收益率基本走平,中美利差大幅上行。2018年中国国内货币政策放松,年内三次下调存款准备金率,中国国债收益率大幅下降,而美国仍处于加息周期末期,美国国债收益率上行,中美利差大幅收窄并转正。2019 年以来美国提前结束加息周期,降息预期升温美债收益率大幅下降。中国国内货币政策未明显放松,中国国债收益率虽然有所下行但下行幅度小于美国国债,中美利差明显走扩。

4.2 中美利差只是影响因素之一,且外资并不主导国内债市走势

境外机构对债券的配置意愿主要受三方面因素的影响:国内债市收益率水平、中美利差和汇率预期。当国内收益率水平较高,中美利差增大,预期人民币兑美元升值时,境外机构配置的动力会增强,反之亦然。

目前,境外机构持有中国国债占比为 8.24%,持有中国政金债占比为为 3.06%,境外机构还不足以主导国内利率走势。最典型的例如 2017 年,人民币兑美元升值预期,叠加中美利差高位,境外机构资金持续流入国内债市,17 年境外机构对中国债券大幅增持,但也并未改变国内债市大幅调整的走势。

综合来看,当前中美利差对外资而言仍有吸引力,预计下半年外资仍将继续流入国内债市,但随着下半年国内利率下行空间收窄、中美利差压低,流入的速度可能会变缓,而且并不会改变国内债市走势的大方向。

对于债市后期走势,我们认为,下半年国内债市仍主要依据国内基本面和政策面,期望外资流入大幅或者逆势打开国内债市收益率下行空间较难。当前位置来看,国内市场对经济下行、货币政策宽松和风险偏好下行预期在 5-8 月表现都已经较为充分,虽然宏观大环境仍利好债市,但同时,这些利好因素的预期差在变弱,后期政策逆周期调节、风险偏好短期修复的概率也在增加,债市行至当前位置后,注意把握空间,当前我们继续维持 2019 年债市走势呈三阶段的判断不变。

当然,如果融资持续收缩令国内基本面出现超预期下行风险,打开国内债市走强空间,在这种情况下外资也会顺势流入,但并非由外资主导。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)