北控水务集团(00371.HK):2019年中期业绩合理

格隆汇 09-05 09:02

机构:中泰证券

2019年上半年股东净利润同比上升17.1%

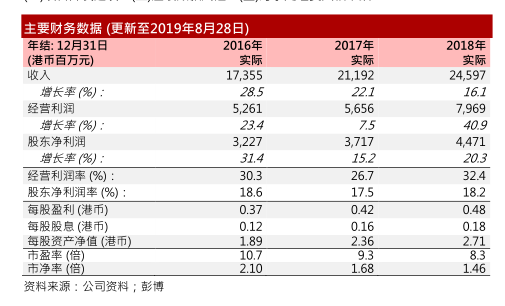

公司昨日公布了合理的2019年中期业绩。上半年股东净利润同比上升17.7%至港币27.7亿,相等于市场共识预测的港币53.8亿之51.5%(见图表1)。公司整体毛利率由2018年上半年的38.3%下跌至2019年上半年的37.2%,因为建造服务收入占比在同期内由57.5%上升至61.9%。每日总设计处理能力同比上升10.9%至3,776万吨。

资本开支有望下降

公司资本开支由2018年上半年的港币42.6亿同比增长28.8%至2019年上半年的港币54.8亿。虽然如此,随着公司加强推行轻资产业务模式,注重取得项目运营业务机会而不是项目发展及控股,所需资金将相对较少。我们期望公司资本开支在未年数年将渐渐下降。

三峡集团入股具长远效益

公司于今年第一季,透过增发股本方式,引入“中国三峡集团”旗下的“中国长电国际”成为公司第二大股东。我们期望双方将加强在长江流域合作开发水务业务,对北控水务具长远效益,即使短期贡献不明显。

估值合理

公司目前估值合理。根据市场共识盈利预测,北控水务之2020年市盈率为6.5倍,与光大国际(257HK;未评级)之6.0倍相若。我们相信公司在短期内仍与大市同步。

风险提示

(一)项目开发延误、(二)应收账款风险、(三)污水处理费大幅下跌。

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(“盈立”)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容仅供参考,并不构成任何证券、金融产品或工具的要约、招揽、建议、意见或保证。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。

办公室

客服专线︰+852 3018 4526

交易日︰全日24小时

非交易日:9:00-18:00

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641

实体店(预计2025年第2季投入服务)

落马洲店

西九龙店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)