机构:招商银行

评级:买入

目标价:4.3港元

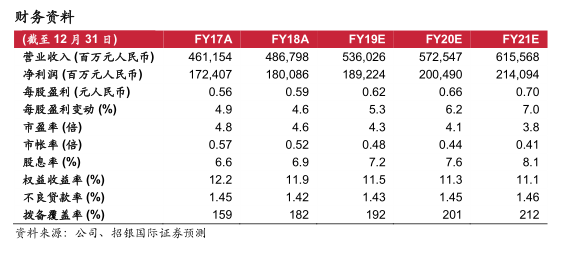

8月30日,中国银行公布2019年上半年业绩,净利润同比增长4.5%至1,140亿元人民币,占我们/市场一致预期全年净利润预测的60.4%/62.9%。上半年拨备前利润同比增幅达到8.1%,主要来源于投资收益的增长及良好的成本控制,但净利息收入增速放缓。中行在二季度减少了减值计提,抵消了所得税增长带来的负面影响;单季净利润同比增速因此由一季度的4.0%提升至二季度的5.0%。

业绩正面因素:1)二季度净息差环比提升2个基点至1.84%,而其他大行息差环比均录得下滑。管理层在业绩会上解释称,这主要是源自于该行资产组合的优越及负债端对成本的严格把控。2)活期存款较年初增长7.2%,高于存款总额增速的5.5%;其中,零售贷款的同期增速达到了11.5%。活期存款占存款总额的比例较年初提升了0.8个百分点至49.5%。3)资产质量环比显著改善,)资产质量环比显著改善,不良贷款率环比下降2个基点至1.40%,是五大行中最低水平。关注类贷款及逾期贷款二季度均实现双降。不良贷款认定趋严,不良贷款对90天以上逾期贷款及总逾期贷款比率达到135.9%及98.5%(去年年末未123.5%及75.9%)。4)多渠道补充资本,改善资本充足水平,中行上半年发行了400亿元人民币永续债及730亿元人民币优先股,二季度末资本充足率较去年底提升36个基点至15.3%。

业绩负面因素:1)拨备覆盖率环比下降7.1个百分点至177.5%,低于五大行平均水平的208%。如果营业收入增长放缓,中行未来释放盈利的空间较小。2至)净手续费收入增速同比放缓至3.6%,主要受信贷承诺及外汇业务影响。3)2019年上半年年化ROE同比下降0.7个百分点至14.6%,主要由于净利润增速维持在4.5%的低位。

至维持「买入」评级,下调目标价至4.3港元。中国银行目前的估值为0.48倍2019年预测市帐率,较其自身五年历史平均值0.58倍低17%。我们保持盈利预测不变,但将目标价由5.2港元下调至4.3港元,主要由于我们将可持续ROE假设降低至11.0%、权益成本(COE)假设提升至14.5%以及将港元对人民币汇率假设调整至0.897。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm