机构:银河证券

评级:增持

目标价:10.0港元

■上周我们参加了康达环保[6136.HK](康达)2019年上半年业绩发布会,新管理层团队在会上讨论了公司的发展策略。

■预计康达将恢复增长,而市场对中国水务持有康达多数股权引发的忧虑有望逐渐消退。

■自2019年6月公布19财年业绩以来,中国水务股份已调整了22.0%;我们认为市场忧虑已得到部分反映。

■我们仍认为,中国水务局的前景仍然正面,现在是值得重新关注的时候。

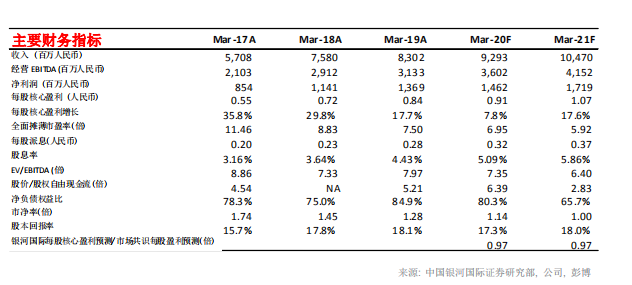

■股份的20财年市盈率为7.0倍,这估值并不过高。我们维持「增持」评级,目标价为10.0港元,基于11倍20财年市盈率。

预计对康达的忧虑将消退

中国水务于2019年4月斥资12亿港元(每股2.0港元)收购康达[6136.HK]的29.52%股权。我们于上周参加了康达2019年中期业绩发布会。康达的新管理层讨论了2019年中期业绩和未来发展策略。当中国水务成为主要股东后,康达管理层专注于提升经营业绩。康达已将业务重点转向城市污水处理,并减少了对水环境综合整治和农村水治理业务的依赖。康达还精简了管理层结构,并在2019年二季度减少了一般、销售及行政费用。这是导致康达2019年中期净利持平的主因(尽管营业额同比下降12%)。

短期内,中国水务和康达将保持独立运营。康达将通过以下措施提升运营表现:a)轻资产模式业务,如技术咨询服务和工程服务;b)严格控制成本;c)优化资本结构;d)沿着产业链扩展业务以提升经营业绩。此前有投资者关注中国水务收购康达多数股权的影响。我们认为,康达2019年中期业绩反映康达业绩将在新的管理层带领下继续改善。市场对于收购康达为中国水务带来的影响的关注,有望逐渐消退。从长远来看,我们仍然认为康达可成为中国水务发展环保业务的平台。

增长前景

虽然我们预计中国水务的整体增长将在20财年放缓,但我们仍认为中国水务的增长趋势仍然完好。公司供水相关业务的增长将受助以下因素:a)城乡一体化;b)供水和排水网络的统一;c)业务的地域覆盖范围扩张。

是时候重新关注股份

中国水务自6月下旬公布19财年业绩以来,股价已调整了22.0%,原因是:a)19财年业绩低于预期;b)市场关注收购康达的影响;c)市场情绪疲弱;d)宏观局势事件。我们认为,康达可成为中国水务中长期的增长动力之一。目前,中国水务的20财年市盈率为7.0倍,股息率为5.1%,这估值似乎并不过高,我们认为现在是重新关注股份的时候。自2019年8月26日以来,公司高级管理层成员段传良先生和刘玉杰女士已增持了公司股份。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)