A股九月喜迎开门红,各大题材迅速回暖。今日早盘时,市场不断传来不少好消息,其中,一则消息引起了核电板块的异动。

《白皮书》助核电上扬

今日早盘,A股的核电板块强势拉升,中飞股份直线冲高,沃尔核材、江苏神通、浙富控股跟涨,虽然午后跟随大市有所回落,但整体核电板块内多数个股依然呈现欣欣向荣之态。

消息面上,国务院新闻办公室发表《中国的核安全》白皮书。白皮书指出,中国始终把保障核安全作为重要的国家责任,融入核能开发利用全过程,始终以安全为前提发展核事业,按照最严格标准实施监督管理,始终积极适应核事业发展的新要求,不断推动核安全与时俱进、创新发展,保持了良好的安全记录,走出一条中国特色核安全之路。

《白皮书》显示,截至2019年6月,中国运行核电机组47台,居世界第三;在建核电机组11台,居世界第一。核电机组性能指标总体处于良好水平,截至2019年6月,已安全稳定运行累计300余堆年,未发生过国际核与放射事件分级表(INES)2级及以上的事件或事故,且0级偏差和1级异常事件发生率星下降趋势。

另外,昨日,国产首批AP1000核燃料组件在中核北方核燃料元件有限公司启运,前往中核集团三门核电站,AP1000全球首堆即将用上“中国芯”。这是三代核电AP1000核电燃料组件国产化的重大里程碑,也是实现AP1000核燃料组件国产化战略目标的重要标志,意味着AP1000核燃料组件制造成功实现了国产化和产业规模化,具备持续向国内核电站提供稳定供货的基础。至此,中核集团具备了批量化制造世界上主要类型核燃料元件组件的能力。

在今日的发布会上,生态环境部副部长刘华透露,在放射性废物处理处置方面,下一阶段,中国还会在发展核电的省份陆续建造5个左右的中低放处置厂,中吧国对高放废物处置现在正在进行地下处置厂试验室的立项和研究开发,这个立项也会很快进入到实质性的进展阶段。

核电行业扬帆起航

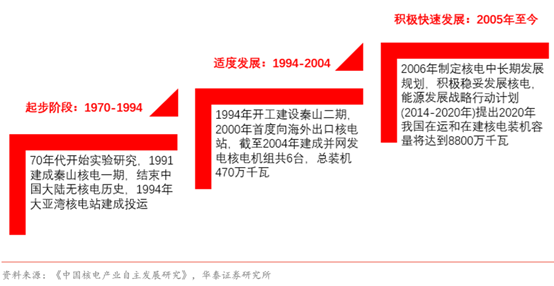

尽管近年来我国核电投产发电不断,核电发电量占比仅4%左右,远低于全球平均水平,可见中国的核电市场发展有极为广阔的空间。目前我国的核电在役机组多采用二代加技术。三代机组已经开始陆续投产,近两年投入商运的9台机组中有7台选择了三代技术路线。由于目前筹建机组均采用三代技术,预计到2030年左右,三代核电站或将成为主力机型。

而全球的核电的发展已历经四个阶段,技术的每一次升级都是对安全性的持续优化。从安全性、经济性以及环保的角度来看,四代核电技术将成为未来发展的主流方向。

根据电力规划设计总院测算,19-21年我国用电量增速或达5.6%/5%/4.7%,2020年后国内电力供需或趋紧,核电利用小时有望维持高位。同时,核电成本优势显著且环保稳定,在市场化竞价中处于优势地位,项目盈利/现金流有保证。

根据“十三五”能源规划,到2020年,我国将实现5800万千瓦投运、3000万千瓦在建的目标,但尚有3000万千瓦以上的缺口。由此,市场普遍认为,我国核电在2016-2018经历了三年“零审批”阶段,“十三五”规划恐难以完成。

不过,在能源安全+能源结构转型双约束之下,后续机组开工需求迫切,十四五期间核电推进力度有望加码。中国核电在建/商运的比例达23.9%,中广核电力在建/商运的比例达25%。

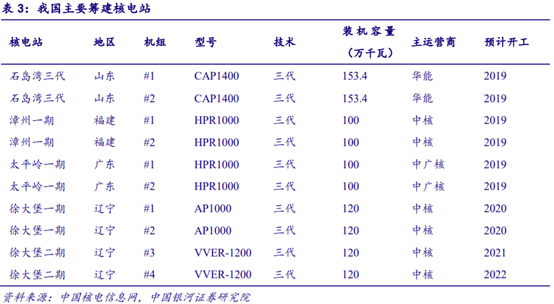

另外,根据国家能源局近期召开新闻发布会,2019年上半年山东荣成、福建漳州和广东太平岭核电项目已核准开工。核电已迎复苏期,预计下半年项目开工进度有望加速。核电项目前期投入昂贵,导致折旧成本较高。因此,核电运营商具备现金流充沛的特点。核电运营商亦具备类债、逆周期等属性,中长期配置价值优异。

此外,对于三代核电而言,国产化不足+建设经验不足是导致造价高昂的重要原因,以三门核电为例,根据国核工程公司统计,如果核岛及常规岛设备全部实现国产化,造价预计可减少20%-30%。伴随三代核电项目持续上马,未来投资成本有望显著下行。

核电产业链概念股

虽然近年用电增速随着GDP增长放缓而有所下移,但从人均用电量的角度来看,我国电力需求仍有较大提升空间。5G、泛在物联网的推广以及新能源车、智能家电的普及将进一步催生电力需求。凭借基荷电源属性,且高效、稳定、环保,核电机组利用率常年维持高位,盈利水平得到保障,相关概念股亦颇受青睐。

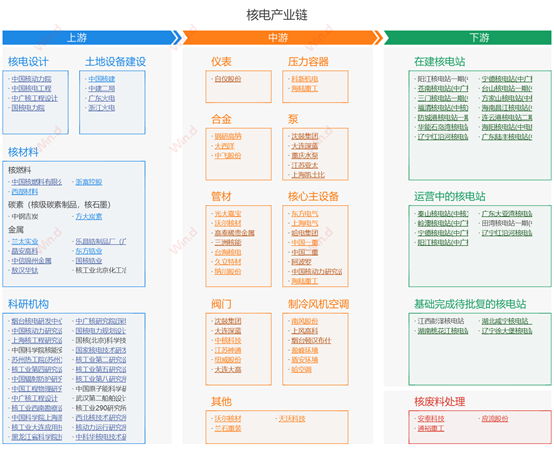

核电整个产业链包括:铀矿的开采、核燃料的生产、核电站的建设运营、核废料处理、核电站退役。

值得注意的是,目前我国已形成完善的核电产业链。经过军用核技术与民用核电两个阶段的发展,我国逐步建立起了与压水堆核电站相匹配的核电工业体系,拥有了一批大型、专业的核电设备制造生产企业以及众多规模不一的核电站辅助设备制造大中型生产企业。

(图源:wind)

银河国际研报显示,未来我国核电市场将迎来动态的、持续的释放过程,假设每年推进6-8台机组,年均设备市场容量有望达到480-640亿元。国内筹建项目充足,海外“走出去”进展顺利。核电市场空间广阔,对设备供应商的业绩贡献形成有力支撑。核岛设备护城河深,毛利率丰厚;国企主导,细分领域民企活跃。

另一方面,凭借装机增长以及逆周期防御属性,核电运营商具备中长期配置价值。此外,我国乏燃料市场方兴未艾,近看离堆贮存,远看闭式循环。我国政府高度重视核废料的妥善处置,相关产业政策的落地或将助力产业链的崛起。

关于核电行业的投资标的,久立特材(002318.SZ)、江苏神通(002438.SZ)、中国核电(601985.SH)是不错的选择,亦可关注应流股份(603308.SH)、中广核电力(1816.HK)、中核科技(000777.SZ)、台海核电(002366.SZ)、纽威股份(603699.SH)、中国核建(601611.SH)等。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)