作者:华泰策略团队

来源:华泰策略研究

导读

2017年以来,“跟着外资买股票”似乎成为了一个成功的配置策略,外资持股偏好在A股遇上了“天时地利资金和”:1)“天时”:2017年盈利短周期见顶回落,市场盈利波动加大,龙头盈利稳定性显现;2)“地利”:过去并购外延政策相对收紧+各领域去杠杆+财务造假频出,使得各类资金愈发追求确定性;3)“资金和”,外资长久期资金属性决定其配置偏好趋向确定性机会、标的需具有长周期盈利确定性,那么这一配置偏好是否会持续主导市场?

摘要

内外资持股审美差异:谁主沉浮?

2017年以来外资持有A股市值占比不断上升,逐渐可与公募匹敌,两者配置偏好有何差异,外资是否会主导市场?从行业偏好来看,外资(如北向资金)偏好ROE波动低的成熟行业,内资(如公募)偏好ROE弹性大的成长行业;看择股,外资青睐龙头业绩稳定,内资偏好短周期盈利预期差带来的成长溢价。这正是由内外资的优势禀赋决定的:包括资金久期长短、信息是否对称、能否进行全球比价配置。考虑当前经济下行趋势走缓、盈利修复持续性待验证、无风险利率中枢或将下移,龙头溢价和成长溢价成为各种不确定中的确定性,内外资各展所长、择机配置,风格或将两极化。

选赛道:北向偏好不波动的成熟,内资偏好不沉寂的成长

北向资金偏好行业发展进入成熟期的个股,行业及个股的ROE波动较小,尤其ROE能持续稳定地超出行业平均水平的龙头,其始终在全市场ROE头部集团。公募偏好新兴产业(如新能源设备)或传统行业新兴业态(如新零售)中个股,成长弹性高、但ROE波动较大。那么ROE保持高位的龙头是如何炼成的?对比家电龙头美的集团和新零售天虹股份,前者ROE变动由销售净利率主导、多年稳居市场前列,后者由权益乘数驱动、销售净利率随之起伏,加大ROE波动率。外资偏好的ROE结构,是从权益乘数驱动的产能扩张,迈向规模优势形成、净利率保持高位运行的稳态。

择选手:北向青睐“三大要素”壁垒高,公募钟情“三大催化剂”弹性大

北向资金和公募在同一个行业中的个股偏好,更能鲜明地反映出两者对龙头溢价和成长溢价的偏好差异:北向资金偏好享有细分市场龙头溢价的个股,关注“三大要素”构筑龙头股护城河,“三大要素”包括产业链优势位置、行业发展成熟阶段、技术具有全球领先性或独特性;公募偏好享有成长溢价个股,多为快速成长子行业中业绩高弹性个股,受益“三大催化剂”带来的短周期盈利预期差,“三大催化剂”包括短周期盈利波动弹性、政策导向/新兴业态、行业发展空间(渗透率或国产替代率提升空间)。

比海外:高净利率+高周转+低负债率,ROE仍有提升空间

与海外可比公司相比,A股是否更加具有性价比?这也是北向资金配置A股需要考虑的一大因素。作为技术领先的行业新贵,A股龙头净利率普遍高于海外对标。以家电为例,美的集团的2019H1净利率甚至9倍于海外同行惠而浦。昔日60~80年代的全球白色家电霸主惠而浦,随着日本、中国家电龙头的先后崛起,在全球市场上竞争力下降,盈利能力和周转率逐渐弱于新兴市场行业新贵。A股龙头的权益乘数相对较低,源于利率相对较高,企业有息负债占比较低。如受益于美国联邦基金利率下行,惠而浦有息负债占比上升,而国内美的相对偏向于利用无息负债扩张资产负债表。

配置建议:资金禀赋决定风格两极化,看估值溢价空间择机配置

资金的持股偏好是由内外资资金的禀赋决定的,当前经济下行趋势走缓、复苏信号尚未出现,有望持续强化龙头溢价和成长溢价两极。估值溢价空间来看,1)短期美的集团、格力电器相对行业估值比(PE TTM更新至8/29,下同)达1.2x和0.8x,处历史高位,恒瑞医药相对行业估值比2.1x,接近历史高位;中长期对照海外可比来看,A股龙头仍有通过改善负债结构提升ROE的空间,从而消化估值。2)迈瑞医疗相对行业估值比1.4x,相比海外可比龙头高速发展时期1.5x~2x;立讯精密相对行业估值最高达到1.6x,当前达到1.1x;芒果超媒相对行业估值达1.3x,均仍有提升空间。

风险提示:三季报低于预期;中美贸易不确定性增加;全球经济受贸易协商不达预期、英国“硬脱欧”等不确定性影响,超预期下行;通胀超预期。

正文

内外资持股审美差异:谁主沉浮?

2017年以来外资持有A股市值占比不断上升,逐渐成为可与公募基金匹敌的一股资金,其选股风格也在加速重塑A股市场投资理念。那么外资配置风格是否会主导市场,成为公募基金等市场存量资金、乃至银行理财等增量资金的风向标?市场对此存在分歧:一方认为存量经济时代+经济下行中后期,A股盈利仍待修复,对于能保持相对高盈利的行业龙头,其估值(PE TTM,下同)相对行业和市场有望持续抬升,体现龙头溢价;一方认为当前经济下行趋势走缓,在经济复苏信号确认前,无风险利率中枢或将持续下移,成长股估值有望持续抬升,成长溢价随之而来,有望主导市场。

那么外资和内资持股偏好究竟有何差异?是哪些因素决定偏好差异?接下来是外资的龙头偏好主导市场还是内资的成长偏好,亦或是市场风格持续两极化?回答这些问题,我们需要深度剖析二者持股偏好差异:从内外资偏好个股的ROE对比分析,到造成ROE差异的原因分析,再针对两类资金,分析其禀赋特征如何与配置偏好匹配。

解码内外资审美差异:不波动的龙头,不沉寂的成长

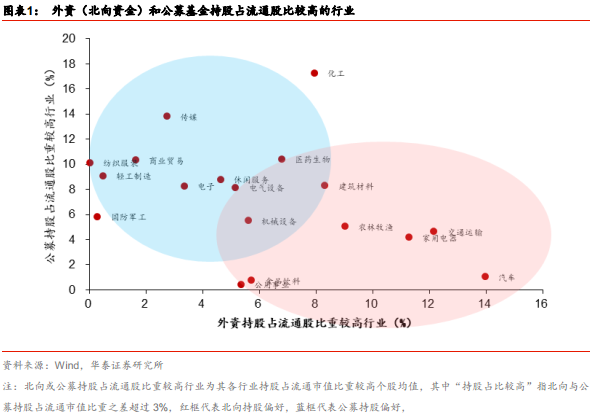

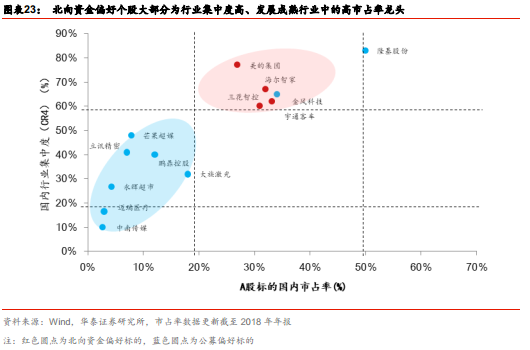

那么外资配置偏好哪些行业?哪些标的?我们内外资2019年年中持股偏好,发现外资配置偏好发展处在成熟阶段的行业,及其中高ROE龙头标的。

我们以北向资金和公募基金2019年中持股为例(公募持股按2019年基金中报、北向持股按同时期持股披露情况),结合2019年中报及以往的财报数据,分析内资和外资的持股偏好差异。两者持股占流通股的比重对照来看,北向资金在交通运输、汽车、家用电器等处于发展成熟期行业的持股比例相对较高;公募在商贸零售(新零售)、电气设备(新能源设备)等处在成长期行业的持股比例相对较高。北向资金和公募持股比例相近的行业有电子、医药、传媒、休闲服务、机械设备等。

更进一步的,北向资金持股比例较高行业中,以配置行业龙头为主:1)交通运输(上海机场、大秦铁路);2)汽车(宇通客车);3)家用电器(美的集团、海尔智家)。

公募资金持股比例较高行业中,也以配置新兴业态的细分市场龙头为主:1)商业贸易中的新零售细分行业(永辉超市、天虹股份);2)新能源设备(隆基股份、金风科技)。

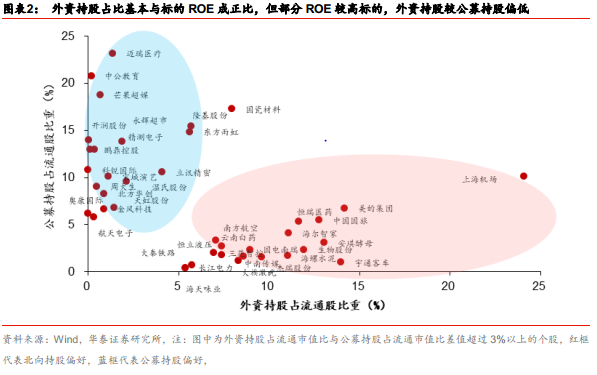

尤其在北向资金和公募持股相近的行业中,个股配置偏好也存在差异:1)电子行业,北向资金偏好大族激光,公募偏好鹏鼎控股、立讯精密等;2)医药行业,北向资金偏好云南白药、恒瑞医药,公募基金偏好迈瑞医疗;3)传媒行业,北向资金偏好中南传媒,公募资金偏好芒果超媒。

高ROE≠外资偏好,虽然ROE越高、外资持股占比可能越高,但公募持股占比更高的个股中ROE远高于15%也不少。究竟外资与公募偏好持股相比有何不同?ROE有何差异?

我们将公募与北向资金持股分为两个对照组,分析ROE指标如何影响两者持股偏好:不同行业配置差异对照:北向资金持股比例较高行业(交通运输、家用电器)和公募持股比例较高行业(商贸零售、电气设备);

同行业个股配置差异对照:北向资金与公募持股占流通股比例相近的行业中,对比个股ROE指标(全文ROE均指TTM ROE)。如电子行业,北向资金偏好大族激光,公募偏好鹏鼎控股、立讯精密;医药行业,北向资金偏好云南白药、恒瑞医药,公募基金偏好迈瑞医疗;传媒行业,北向资金偏好中南传媒,公募资金偏好芒果超媒。

选赛道:北向偏好成熟行业,内资偏好成长行业

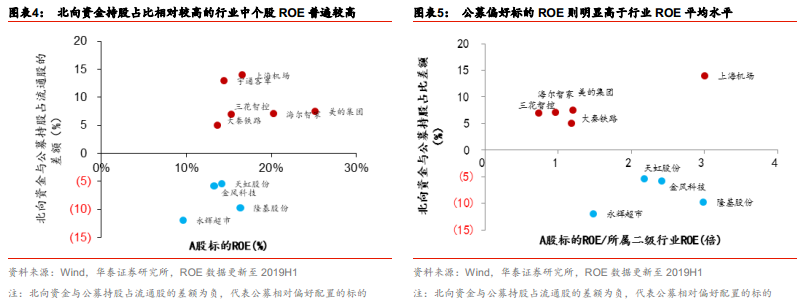

从北向资金和公募的行业配置偏好来看,北向偏好成熟行业中高ROE龙头,但也有相对低ROE标的如大秦铁路等,公募偏好个股ROE相对较低。北向资金偏好的交通运输、汽车、家用电器等行业中,宇通客车、美的集团、海尔智家、三花智控、上海机场等个股的ROE普遍高于15%(2019H1),均值达到17%,只有大秦铁路ROE低于15%。而公募偏好的商贸零售(新零售)、电气设备(新能源设备)行业中,永辉超市、天虹股份、金风科技、隆基股份等个股ROE普遍在10%~15%(2019H1),均值为13%。

成熟行业ROE稳定性高,成长行业ROE弹性大

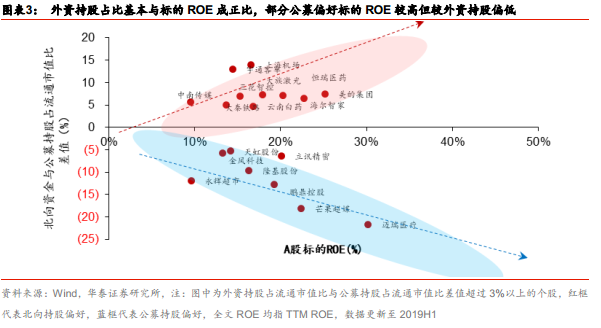

个股ROE相对行业明显偏高≠北向资金偏好。北向资金偏好个股中,其ROE未明显高于相对所属行业平均水平,公募偏好标的ROE则明显高于行业ROE平均水平。公募偏好标的ROE大部分两倍于所属二级行业ROE平均水平,而北向偏好的成熟行业,由于行业集中度普遍较高,龙头个股ROE相对接近行业ROE平均水平。

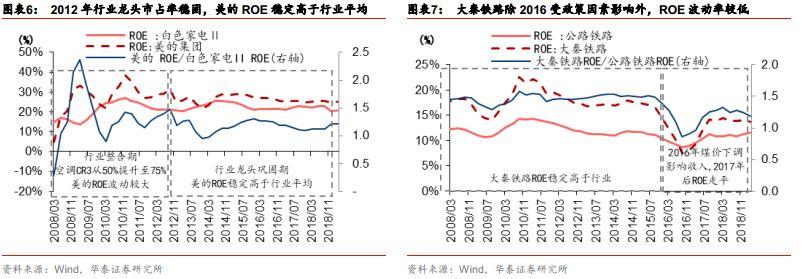

北向资金偏好ROE“持续稳定地”超出行业平均水平。拉长时间轴来看,北向资金偏好个股来自处于成熟期的行业,行业格局稳定,因此行业及个股的ROE波动较小,龙头个股ROE能持续稳定地超出行业平均水平,同时始终处在全市场ROE头部集团。以白色家电龙头美的集团为例,2012年以来行业集中度高、龙头市占率稳固,美的ROE稳定地略高于行业平均;以交通运输行业的大秦铁路为例,除了2016年受煤价下调影响外,大秦铁路ROE稳定高于公路铁路行业ROE。

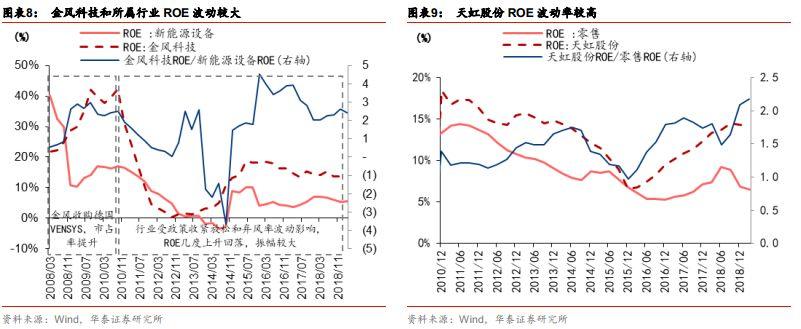

公募偏好新兴产业(如新能源设备)或传统行业新兴业态(如新零售)中个股,成长弹性高、但ROE波动较大。以新能源设备行业的金风科技为例,2011年以来ROE几经起落,行业向好时金风科技相对行业成长溢价高,行业下行时相对行业回落幅度也更大。此外,受益新零售业态发展的天虹股份,ROE也具有高弹性,随着公司加速发展,ROE快速提升。

综合来看,北向资金偏好的个股,在成熟行业享有稳定的龙头溢价,龙头股ROE相对行业持续偏高;而公募偏好的个股,在新兴行业享有高弹性的成长溢价,ROE弹性远高于行业,但其波动也大。那么为何成熟行业龙头个股的ROE能稳定高于行业?我们从销售净利率、资产周转率、权益乘数三个分项的变动对ROE变动贡献率来看龙头公司高ROE的源头。

行业格局稳定、净利率高→ROE稳定性,权益乘数扩张驱动→ROE高弹性

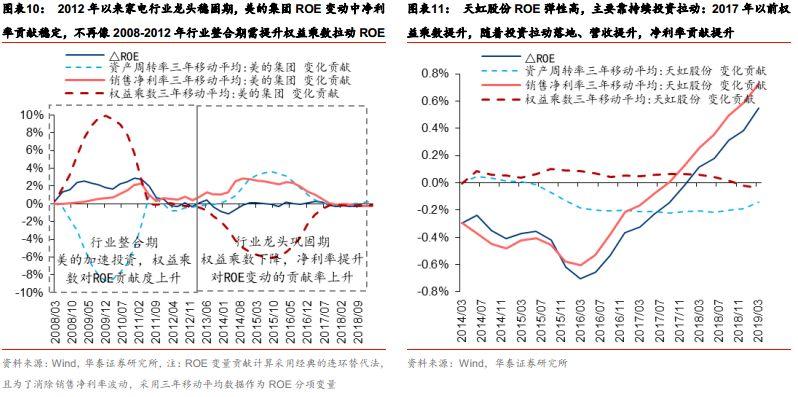

对比成熟行业的美的集团和新兴业态中的天虹股份,其ROE变动是由权益乘数主导,还是由销售净利率主导,决定了ROE的稳定性。在2012年以前,家电行业整合期、龙头公司扩张卡位阶段,美的依靠权益乘数快速提升,拉动ROE上升,带动产能释放,随着市占率提升和行业集中度提升,2012年至2017年美的销售净利率对ROE变动贡献度持续提升,2017年以来依靠稳固的行业地位,ROE基本保持相对高位。相比之下,仍在新零售新业态中大步扩张的天虹股份,权益乘数持续驱动下,净利率随之大幅波动,影响ROE波动率。从权益乘数驱动的产能扩张,迈向盈利溢价稳态,是外资偏好的ROE结构。

择选手:北向青睐“三大要素”壁垒高,公募钟情“三大催化剂”弹性大

在同一个行业中,北向资金和公募的个股偏好,更能鲜明地反映出两者对龙头溢价和成长溢价的偏好差异:北向资金偏好享有细分市场龙头溢价的个股,关注“三大要素”构筑龙头股护城河,“三大要素”包括产业链优势位置、行业发展成熟阶段、技术具有全球领先性或独特性;公募偏好享有成长溢价个股,多为快速成长子行业中业绩高弹性个股,受益“三大催化剂”带来的短周期盈利预期差,“三大催化剂”包括短周期盈利波动弹性、政策导向/新兴业态、行业发展空间(渗透率或国产替代率提升空间)。

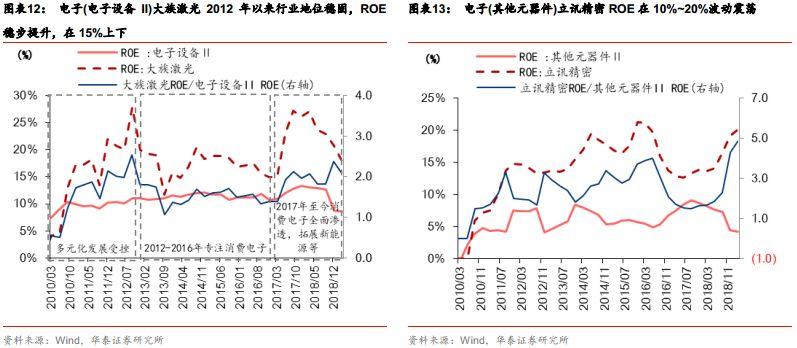

电子:大族激光产业链位置好 v立讯精密短周期盈利增长快

电子:北向资金偏好具有护城河优势、保持高ROE的大族激光,公募基金偏好当前业绩快速增长的立讯精密。北向偏好在产业链价值占比高的中游(大族激光),具有较为集中的竞争格局和较强的议价能力。而处在上游的立讯精密产业链价值占比相对较低,细分行业集中度也较低,难以获得稳定超越行业的盈利水平。

大族激光的护城河优势来自三方面:1)业务多元化:下游分散,享受下游行业多元化带来的盈利稳定性;2)产业链位置:对下游具有专业化定制化技术优势、对上游有整合资源的能力,能获得更高产业链价值占比;3)国内市占率高,尤其在国内行业集中度较低的情况下,大族激光受益于产品渗透率提升+国产替代率上升。

分拆ROE就能更明显看到:大族激光护城河优势→高销售净利率→ROE持续高位。大族激光三大壁垒要素中产业链位置优势尤其重要,决定其能保持高净利率,从而保持高ROE。虽然2019H1立讯精密ROE达到22%,高于大族激光的12.7%,但将ROE分拆后我们可以看到,立讯精密销售净利率(7.5%)远低于大族激光(10.1%),立讯精密依靠两倍于大族激光的高周转率拉高ROE,但历史数据显示周转率提升波动较大,大族激光基于需求多元化、产业链位置、市占率等壁垒带来的高净利率则是稳定的。更加符合北向资金的择股偏好。而立讯精密短期充分受益苹果产业链消费电子需求快速增长,ROE从2017年三季报低点13%提升到2019H1的22%。

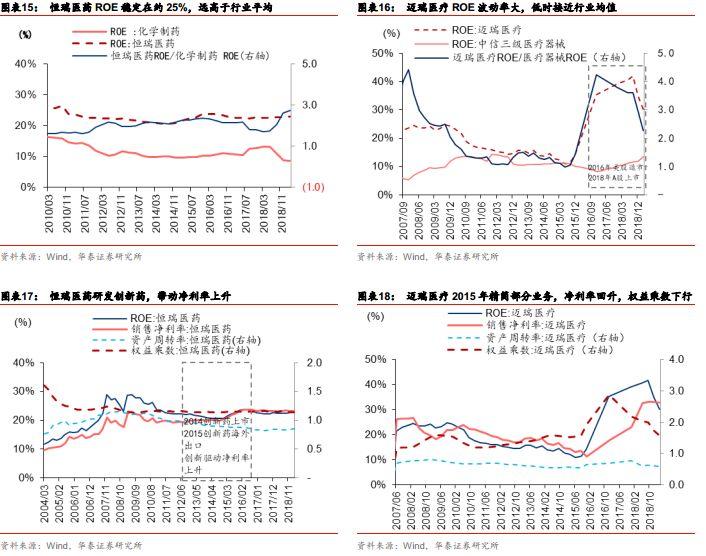

医药:恒瑞医药研发能力全球领先v迈瑞医疗行业发展空间大

医药:北向资金偏好具有护城河优势、ROE高且波动低的恒瑞医药,公募基金偏好医疗器械行业的迈瑞医疗,所属行业正从成长期转向成熟期。恒瑞医药的护城河优势:1)部分产品领域研发能力全球领先,作为A股创新药龙头,2015年开始创新药出口海外,研发水平处在行业前列;2)细分市场行业集中度高,龙头具有先发优势。而迈瑞医疗及所属的医疗器械行业仍处在成长→成熟转变阶段,弹性空间大,同时也存在不确定性:1)在技术和营销壁垒高、切换成本高的医疗器械行业,国内企业技术仍处在行业中低端;2)高端细分市场被海外龙头长期占领,国内企业后发弱势,但也正加强技术+服务+性价比,缩小差距。

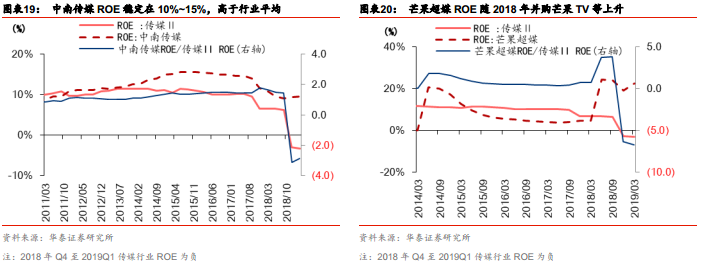

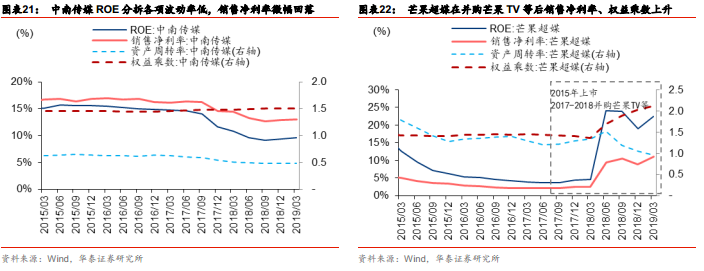

传媒:中南传媒行业发展成熟盈利稳定v芒果超媒新兴业态后发崛起

传媒:北向资金偏好教育出版商中南传媒,公募资金偏好流媒体新势力芒果超媒。教育出版行业分散但盈利稳定,中南传媒ROE稳定在10%~15%,高于行业平均。流媒体是近年来发展的新兴业态,芒果超媒依托湖南卫视后发崛起,未来发展的弹性空间大。

不论是大类行业还是同一行业中的细分子行业,北向资金都偏好成熟行业龙头,青睐其业绩稳定性,ROE持续高于行业、波动率小;公募持股更偏好成长个股的ROE高弹性。是什么决定标的ROE的高弹性或稳定性?我们认为是个股市占率、行业集中度和产业链价值占比三要素。个股市占率高、行业集中度高、个股在产业链价值占比高的个股一般具有较高的护城河优势,销售净利率能持续稳定领先行业乃至A股市场,权益乘数和资产周转率也由于行业高集中度、发展成熟而波动较小。

比海外:高净利率+高周转+低负债率,ROE仍有提升空间

作为技术领先的行业新贵,A股龙头净利率普遍高于海外对标

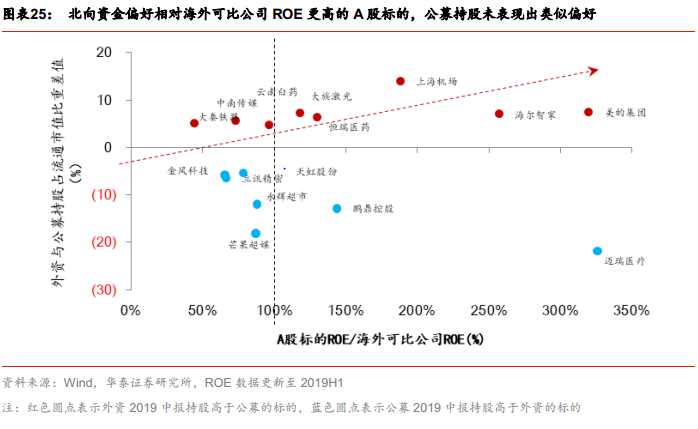

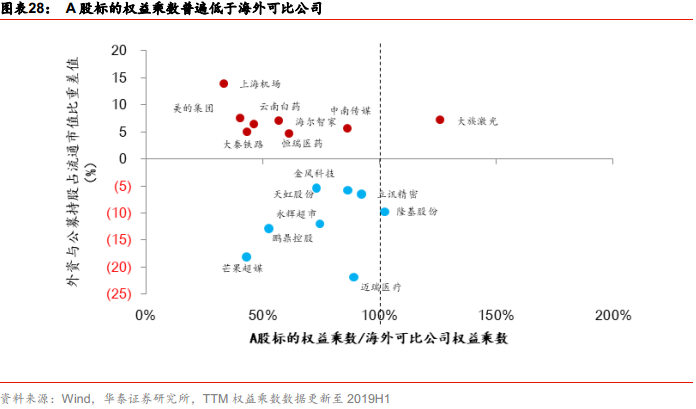

A股与海外可比公司相比是否更加具有性价比?这也是北向资金配置A股需要考虑的一大因素。在北向资金偏好持股中,除了中南传媒和大秦铁路,A股ROE普遍高于海外可比标的。北向资金偏好相对海外可比公司ROE更高的A股标的,公募持股未表现出类似偏好。

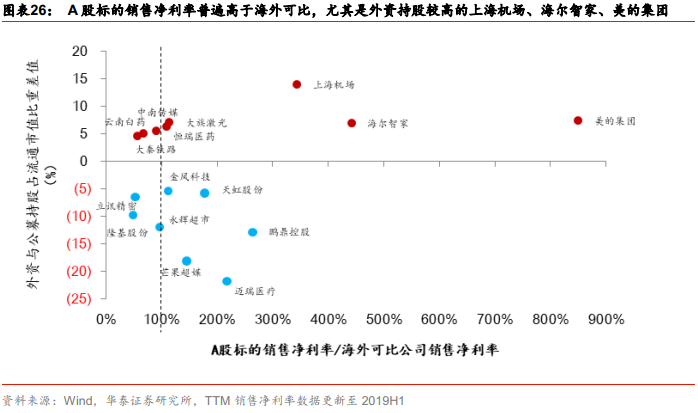

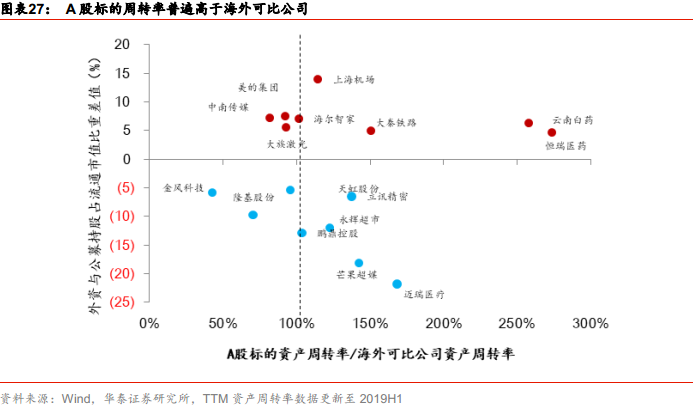

A股标的ROE为什么能高于海外可比公司?北向资金偏好的A股标的大部分为全球市场龙头标的,除了中南传媒、大秦铁路、云南白药,A股龙头标的销售净利率均高于海外可比。从全球产业竞争格局来看,这些ROE相对较高的A股龙头都是近年来依托国内快速发展的细分市场,快速成长为世界级行业领导者的,甚至部分标的拥有全球领先的技术和研发实力。以家电行业为例,美的集团的2019H1销售净利率甚至9倍于海外同行惠而浦,昔日60~80年代的全球白色家电霸主,随着日本家电龙头、中国家电龙头的先后崛起,在全球市场上竞争力下降,盈利能力逐步弱于新兴市场行业新贵,近年来国内家电龙头依靠技术、成本优势成为全球家电行业新的霸主,销售净利率也随着行业整合、龙头地位巩固而不断提升。此外,大部分A股龙头标的资产周转率也高于海外同行。

国内利率相对高,企业有息负债相对低→权益乘数较低

值得注意的是,A股标的的权益乘数普遍低于海外可比公司。从负债结构来看,海外可比公司受益于2007年经济危机以来的低利率环境,无息负债占比持续下降。以中美家电龙头为例,惠而浦的无息负债相比有息负债持续下降,而美的更偏向于利用无息负债扩张资产负债表。

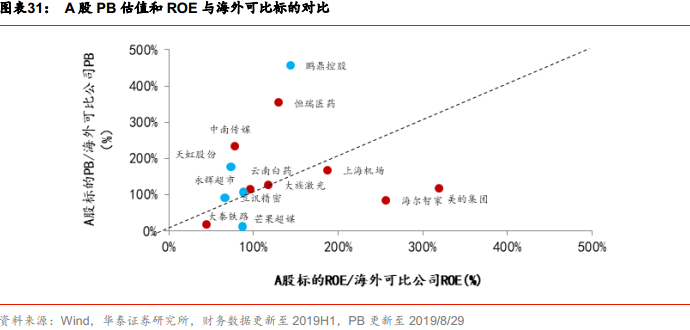

A股PB估值和ROE与海外可比标的对比来看,美的集团、海尔智家、上海机场等仍相对低估;恒瑞医药、鹏鼎控股等虽然相对高估,但是考虑到随着整体经济增速中枢下移,利率中枢也将随之下移,有息负债仍有提升空间,对应中长期的ROE提升可以消化相对较高估值。

配置建议:资金禀赋决定风格两极化,看估值溢价空间择机配置

2017年以来,“跟着外资买股票”似乎成为了一个成功的配置策略,外资持股偏好在A股遇上了“天时地利资金和”:1)“天时”:2017年盈利短周期见顶回落,市场盈利波动加大,龙头盈利稳定性显现;2)“地利”:过去并购外延政策相对收紧+各领域去杠杆+财务造假频出,使得各类资金愈发追求确定性;3)“资金和”,外资长久期资金属性决定其配置偏好趋向确定性机会、标的需具有长周期盈利确定性,那么这一配置偏好是否会持续主导市场?

内外资金禀赋决定的持股审美,当前经济环境下风格有望继续两极化

从北向资金持股偏好可以看出,外资青睐龙头业绩稳定带来的溢价,而非把握成长股每个短周期净利率波动带来的超额收益。这是由内外资资金的禀赋决定的:包括资金久期长短、信息是否对称、能否进行全球比价配置。

长线资金的外资,考虑到久期匹配因素和全球配置比价优势,更偏好中长周期下确定性盈利,偏好龙头溢价。关注“三大要素”带来的壁垒优势和长期稳定高ROE;外资缺乏信息相对优势,因而相对不关注“三大催化剂”带来的短期扩张驱动、需求快速增长引发的净利率蹿升或回落。

相反,内资资金久期相对短、专注A股,且在本国市场有信息及时性和全面性优势,因而更加偏好短周期预期差带来的成长溢价,相比“三大要素”,更加关注“三大催化剂”带来的短周期业绩弹性。

因此,外资的长久期资金,偏好中长周期确定性盈利的龙头溢价;公募的相对短久期资金,偏好短周期高弹性的成长溢价。在当前经济下行趋势走缓,全面复苏企稳信号尚未出现的时期,两个因素成为各种不确定中的确定性:1)成熟行业龙头个股盈利相对行业、市场仍有望保持相对平稳;2)无风险利率中枢仍将持续下移。这两点分别指向龙头溢价和成长溢价的持续抬升,因此未来风格有望持续两极化,“花开两朵,各有千秋”。

海外对比+国内复盘:龙头溢价空间还有多大?

对于外资偏好的成熟行业(家电、医药)龙头股,我们通过对比历史龙头相对行业估值溢价、海外可比公司估值溢价变化趋势来分析当前龙头溢价空间还有多大。

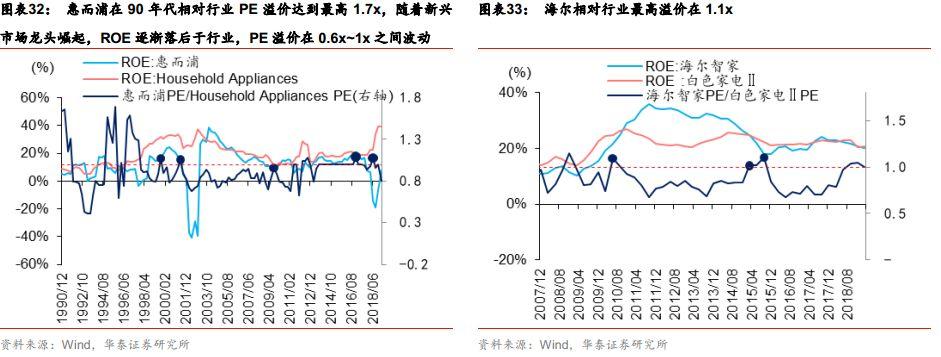

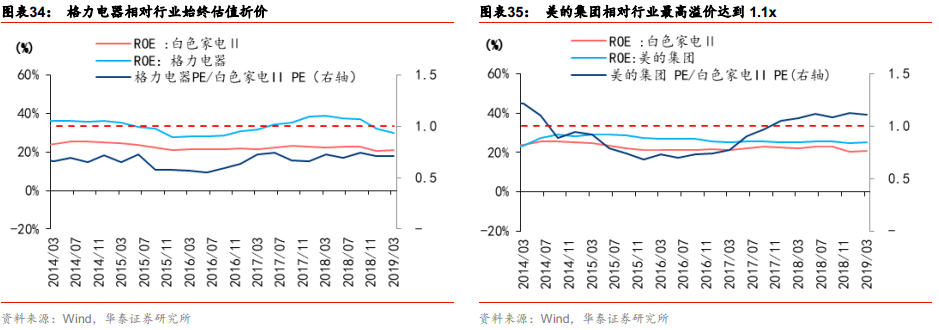

海外家电老头惠而浦在90年代相对行业PE溢价达到最高1.7x,随着新兴市场龙头崛起,ROE逐渐落后于行业,PE溢价在0.6x~1x之间波动。而从国内家电龙头历史估值溢价变化趋势来看,海尔智家、美的集团、格力电器相对行业最高PE估值比分别为1.1x、1.1x、0.8x,当前(截止2019/8/29,下同)三者相对行业估值比分别为0.9x、1.2x和0.8x。短期来看家电的美的集团、格力电器估值处于历史高位,但对照海外可比,中长期来看A股家电标的还有通过进入新兴市场、改善负债结构提升ROE的空间,业绩的提升一定程度上可以消化相对估值溢价。

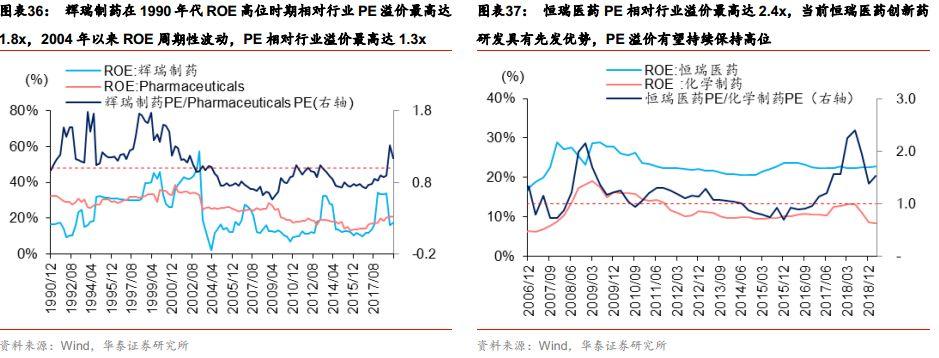

海外医药龙头辉瑞制药在快速发展的90年代,ROE均值达到30%,相对行业PE溢价最高达1.8x,2004年以来ROE围绕20%均值周期性波动,PE相对行业溢价在0.6x~1.3x。国内创新药龙头恒瑞医药PE相对行业溢价最高达2.4x(2018年),当前恒瑞医药相对估值比达到2.1x,低于历史最高值、高于海外可比公司辉瑞医药在90年代达到的最高值,但考虑到恒瑞医药创新药研发仍具有先发优势,龙头估值溢价一定程度上可以被快速提升的业绩消化。

海外对比+国内复盘:成长行业溢价空间还有多大?

对于公募偏好的成长行业(医疗器械、连接器、流媒体等)及个股,我们通过对比海外行业及个股发展阶段和估值变化,来分析国内细分行业和成长个股的业绩弹性和估值空间。

首先,医疗器械是一个典型的处于国产替代率上升期行业,可以对比借鉴海外同行业从成长到成熟期各个发展阶段的业绩和估值空间。美国医疗器械行业在上世纪末期实现行业发展从成长到成熟阶段的转变,1990-2000年ROE快速从15%提升至25%,2002至今逐步回落至10%。相比美国医疗器械行业,国内医疗器械行业仍处在成长初期,2010年以来ROE基本稳定在10%~15%区间。

再看海外龙头美敦力和国内龙头迈瑞医疗,美敦力在70年代成为医疗器械细分子行业龙头后通过80年代至90年代多轮并购逐步建立医疗器械行业龙头地位,ROE在高峰时达到近30%,2000年至2015年稳定在15%~25%。高速增长期的美敦力PE在90x,相对行业估值比达到2x左右,进入成熟期后PE约25x,相对行业回落到1x以下。当前迈瑞医疗PE 35x,与行业PE相近,由于2016年从美股退市后2018年上市A股,迈瑞医疗ROE近两年在30%~40%,远高于行业,而从历史业绩来看,迈瑞医疗ROE在10%~25%区间。医疗器械行业处在国产替代上升期,当前行业龙头迈瑞医疗营收规模相当于美敦力全球化初始阶段(1995年),估值相对行业处在1.4x,相比1990年代美敦力快速发展时PE相对行业1.5x~2x的水平,仍有提升空间。

连接器也是一个处在国产替代率上升期的行业。从产品种类来看,立讯精密产品线处在中低端,高端产品线均由海外龙头占领。连接器下游分布广泛、且有专业和技术壁垒,海外龙头安费诺80年代以来通过持续并购迅速发展壮大,获得行业各细分市场统治地位,除了1997-2000年盈利、净资产波动较大时期,ROE保持在20%~25%,稳定高于全球连接器行业10%~15%的ROE,PE保持在20x,相对行业估值达到1.2x~2x。

立讯精密2010~2014年也开始通过并购强化连接器领域的优势,2015~2018年公司通过内生外延的方式,逐步拓展在苹果供应链中的业务,逐步形成了消费电子精密制造能力,ROE从2010年10%逐步提升至最高20%水平,并购时期PE水平在50x~60x,相对行业估值达到最高1.6x,当前(截止2019/8/29)达到1.1x。如果立讯精密能够继续通过内生和外延加速切入连接器细分市场,ROE相对行业龙头安费诺仍有提升空间,对应行业ROE PE估值比可以保持高位。

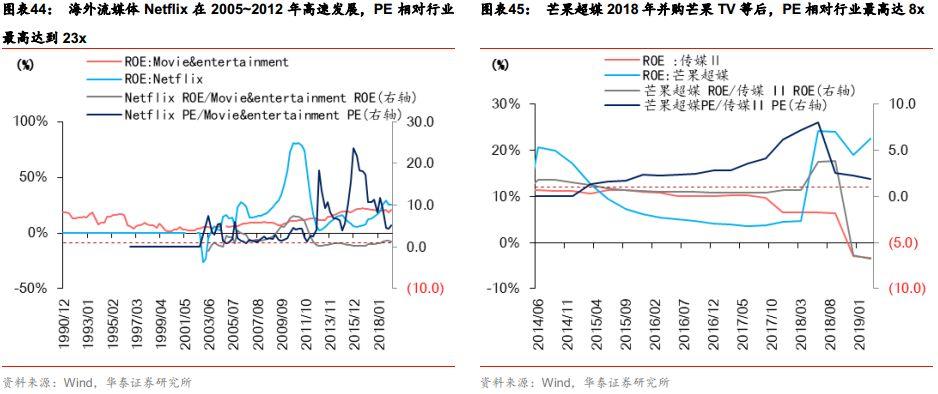

类似的,海外流媒体Netflix在2005~2012年高速发展,ROE从15%提升至最高80%,远高于电影娱乐行业同时期10%均值水平,PE相对行业最高达到23x。芒果超媒2018年并购芒果TV等后, 2018年以来ROE达到20%以上水平,PE相对行业最高达8x,当前PE相对行业达1.3x。极光大数据统计显示,截至2018年9月,芒果TV居国内流媒体前五,渗透率达7.8%,虽然远低于行业龙头腾讯视频,但芒果自制视频具有一定先发优势,渗透率和ROE相对国内外行业龙头仍有提升空间,高ROE一定程度上可以消化相对行业较高的PE估值。

风险提示:三季报低于预期;中美贸易不确定性增加,协商出现反复;全球经济受贸易协商不达预期、英国“硬脱欧”等不确定性影响,超预期下行,全球主要指数超预期下行;通胀上行超预期。

实体店