机构:兴业证券

评级:买入

目标价:5.55 港元

投资要点

业绩符合预期,全产业链发展初见成效:2019年上半年公司实现收入69.4亿人民币,同比增长27.0%。毛利增长42.9%至41.9亿人民币,毛利率达到60.4%,提升6.7ppts。销售费用与行政费用大幅增长,主要是并购费用、业务扩张、新实体成立、体制调整等原因。实现归属母公司净利润8.6亿元,同比增长13.0%。值得注意的是,公司负债比率(计息负债/权益)略微下降1.5ppts至37.9%,导致财务费用率下降0.7ppts至1.6%,财务状况已逐步改善。

中药配方颗粒继续保持卓越:配方颗粒板块一直是公司核心板块与主要增长驱动。2019年上半年实现收入45.7亿元,同比增长31.1%,占总营业额65.9%。其中存量医院贡献增速18.2%,增量医院贡献增速12.9%。毛利从20.4亿元大幅增长48.1%至30.3亿元,毛利率增长7.6ppts。销售费用大幅增长65.7%至17.1亿元,研发费用投入主要在研究及制定行业标准。

新增产地综合业务,构筑道地药材先发优势:2019年上半年,公司重新划分业务板块,增加产地综合业务。2017年末开始,公司在道地药材主要省份进行战略布局,通过投资建立子公司或收购当地有资质的企业的方式建设产地综合业务,这是公司产业链整合最关键的一环。2019年上半年业务亏损403.7万人民币,短期我们预计难以扭亏,但产地业务是巩固公司胜利果实的重要一环,也是未来成长的基础。

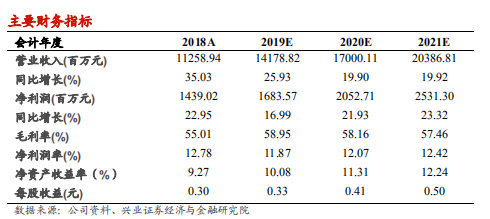

盈利预测和估值:考虑到政策仍有一定不确定性,我们维持19-21年收入预测不变,仍为141.8、170.0、203.9亿人民币,增速分别为25.93%、19.90%和19.92%。维持原先盈利预测不变,预计19-21年归母净利润分别为16.8、20.5、25.3亿人民币。维持原目标价5.55港币,对应19-20年PE分别为15、12倍,对应19-20年PEG分别为0.77及0.54,极具备性价比,较现价有49.6%上升空间,维持买入评级。

风险提示:配方颗粒医保加成政策或取消;新业务扭亏进度低于预期。