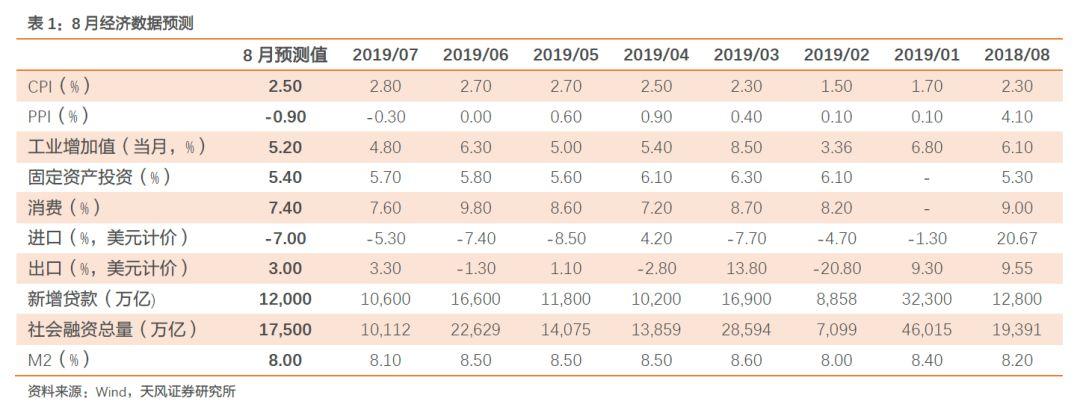

作者:天风证券研究所固收孙彬彬团队摘要:

实体经济预测:

预计工业增加值增速上行至5.2%;固定资产投资增速下降至5.4%左右;CPI同比下行至2.5%,PPI同比下降至-0.9%;社零增速回落至7.4%。

进出口数据:

预计出口基本持平在3%,进口下降至-7%。

货币信贷数据:

预计新增信贷1.2万亿;社融1.75万亿;M2进一步回落至8%。

实体经济预测

1.1. 工业增加值增速上行至5.2%

7月份工业增加值增速大幅回落至4.8%(6月为6.3%),为2009年以来的最低点,跌幅超过市场预期。分项来看,制造业增加值下滑拖累明显。

虽然8月份 PMI生产指数小幅下行至51.9(7月为52.1),不过6大发电集团耗煤量(用于模拟火力发电)同比和三峡水库出库量(用于模拟水力发电)同比跌幅均有明显收窄,显示8月份用电量同比大概率有所回升。此外,8月高炉开工率较7月和去年同期均有所上升。整体来看8月工业生产大概率会略强于7月,因此我们预测7月工业增加值增速上行至5.2%。

考虑到今年以来工业增加值同比均有季末跳升和季初回落的特征,因此我们预计9月工业增加值同比会小幅上行至5.4%,10月则预计回落至5.2%。

1.2. CPI同比下行至2.5%,PPI同比下降至-0.9%

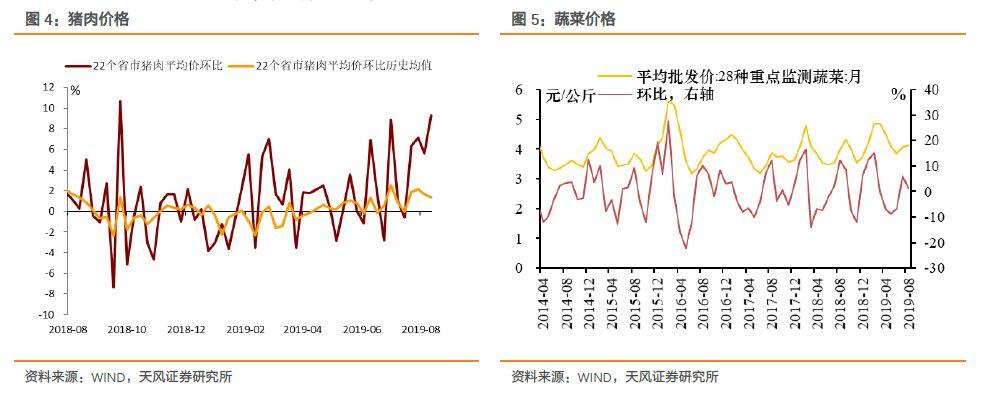

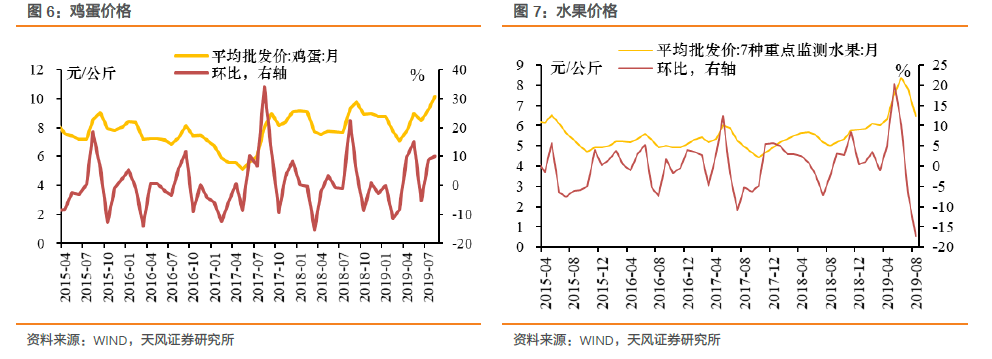

食品方面,8月主要食品价格涨跌互现,但除猪肉价格外涨幅均明显收窄。8月22省市猪肉价格上涨明显,最新价格已经上涨至36元/公斤,为历史最高点,环比上升31%,同比涨幅高达76%。8月蔬菜价格微涨,环比增长1.6%,同比涨幅为3.6%,涨幅明显收窄;8月鸡蛋价格环比增长10%,同比增速为8.9%,但考虑到去年同期高基数同比增速大幅收窄。得益于时令水果大量上市,8月水果价格下滑明显,环比下跌17.3%,同比依然上升28.5%,但涨幅显著收窄(7月为51.3%)。总的来说,虽然猪肉价格涨幅扩大,但其它食品项价格涨幅明显收窄,形成一定对冲,再叠加猪肉价格上涨传导到CPI食品项的效果相对有限(详见团队前期报告《未来通胀怎么看?(二):猪通胀》),我们预计8月CPI同比食品项仅会有小幅提升,甚至可能出现回落。

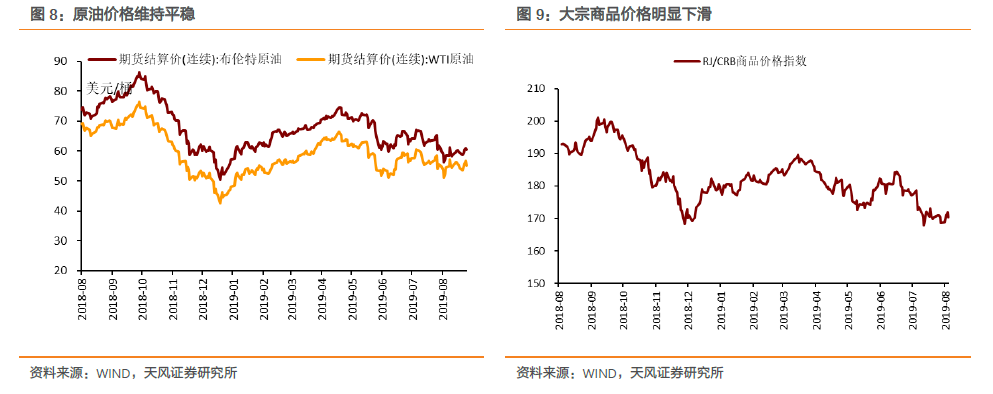

非食品方面,8月国际原油和大宗商品价格出现较大幅度下降,总体来说将会对CPI同比非食品项形成一定的压制。

综合来看,我们预计8月CPI环比上涨0.3%,同比上涨2.5%。

考虑到去年8月非洲猪瘟疫情后猪肉价格走高明显,高基数叠加其他食品项、原油和大宗商品价格涨幅下行,短期内CPI上行压力并不大,我们预计9、10月CPI同比会有小幅下行,分别为2.4%和2.3%。

8月原油和大宗商品价格均出现大幅下跌,其中布伦特原油月均价从7月64.2美元下跌至59.5美元,主要受到中美贸易摩擦升温的影响。此外,PMI原材料购进价格从7月50.7回落至8月的48.6,低于荣枯线。因此,我们预计8月PPI环比维持负区间,环比下行至-0.1%左右,同时考虑到去年同期的高基数,我们预计8月PPI同比跌幅会进一步扩大,同比下跌0.9%左右。

考虑去年PPI高基数持续到10月份,就算在年底前原油价格仅维持目前水平,今年10月之前PPI大概率将延续下降趋势,通过模拟我们预计9、10月PPI同比分别为-1.5%和-1.8%,建议继续关注工业品通缩压力。

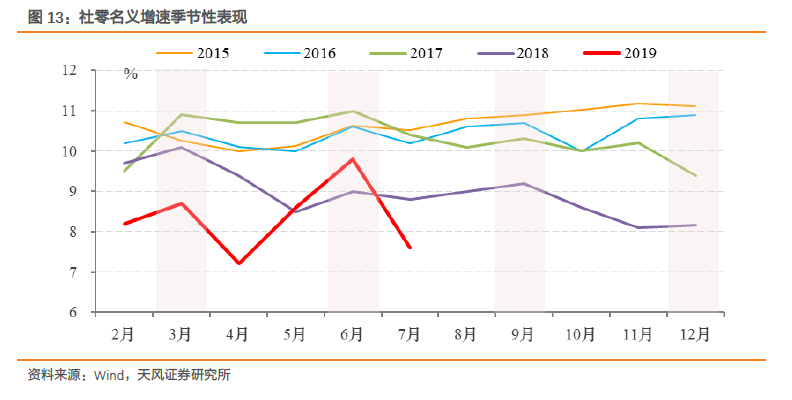

1.3. 社零增速回落至7.4%

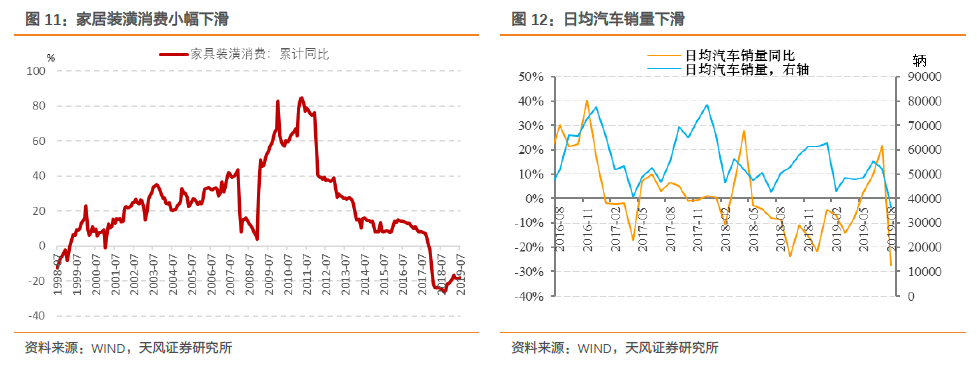

7月社零同比增长7.6%,增速下行2.2个百分点,剔除价格因素后实际社零增速为5.8%(增速下行2.2个百分点),这主要是因为汽车整车调整,促销结束。

根据乘联会数据,8月日均汽车销售同比为-28%,仍弱于7月,且相比去年同期也有所下滑,显示8月汽车零售增速大概率会回落,叠加家居装潢消费同比维持在低位,将会对社零增速形成一定拖累。

价格方面,我们预计RPI和CPI方向上基本一致,价格因素仍将对社零贡献正面影响。

综合考虑以上因素,我们预计8月社零增速回落至7.4%。

由于社零增速具有明显的季节性,季末通常会出现上升而季初有所下滑,因此我们预计9月社零增速上行至8%,10月回落至7.6%。

1.4. 固定资产投资增速下降至5.4%左右

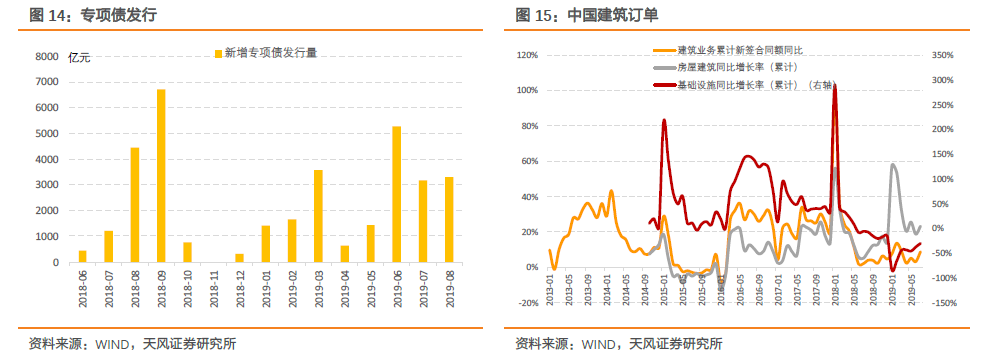

我们估计基建小幅上升,制造业和地产下行,总体投资增速下降至5.4%左右。9月、10月分布下降至5.1%和4.9%。

8月新增专项债发行3305.34亿元,2019年地方政府新增专项债累计发行20489.16亿元,年初要求在地方债在9月底之前发行完毕,目前已经接近尾声,年内专项债对基建的拉动作用降边际减弱;发改委审批项目数量没有明显放量,中国建筑订单基建同比增长小幅上行。预计基建投资仍然维持托而不举的状态,在前期项目的积累下仍将小幅上涨。

年内制造业投资仍将维持低位。3月份以来工业企业利润在低位波动,尚没有继续下行;结构上看,上游可能拖累制造业投资下行。

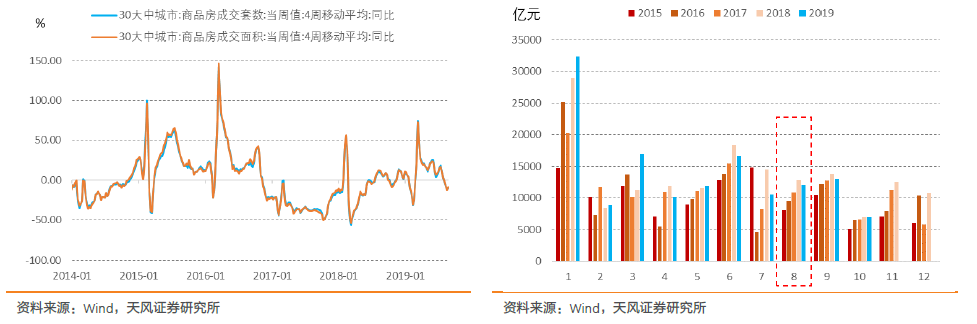

市场普遍预期房地产投资下行,关键在于下行幅度。

2016年以来销售和投资背离,销售对投资的领先意义弱化。究其原因,房地产库存在这一轮销售下行周期中没有明显上升,房地产企业可以采用快开工-慢施工的高周转模式回笼资金。随着库存的回升,房地产高周转模式难以为继;房地产投资正处于2016年年初以来上行周期的尾部,年内的下行幅度可能超出市场预期。预计3季度末将降至8%左右。

进出口数据

2.1出口基本持平在3%,进口下降至-7%

全球PMI仍处于下行周期,韩国出口接近2016年低位。然而PMI新出口订单有所上升,2019年8月出口可能持平在3%左右,预计9、10月转为下行,分布为0%和-2%;对标2016年,预计进口持续下行,8、9、10月分别为-7%、-10%、-15%。

货币信贷数据

3.1. 预计新增信贷1.2万亿

票交所数据显示8月银行承兑汇票开票量显著下滑,但考虑到票据到期量较少(2月开票量少,票据一般6月居多,2018年也有类似的情况),因而表内外票据净融资虽然弱于去年同期,但整体净融资为正,较7月明显改善。预计表内外票据合计2000亿,其中表内票据1300亿左右。

房地产销售继续承压,居民贷款可能与去年同期持平。8月资金价格较高、回购成交量下滑,且上月非银贷款增加较多,8月非银贷款有可能转负。

综合来看,预计8月新增贷款1.2万亿,整体继续偏弱。一般而言下半年信贷很难有太大的突破,同时房地产调控对地产销售也会构成影响,预计9、10月新增贷款分别为1.3万亿、7000亿。

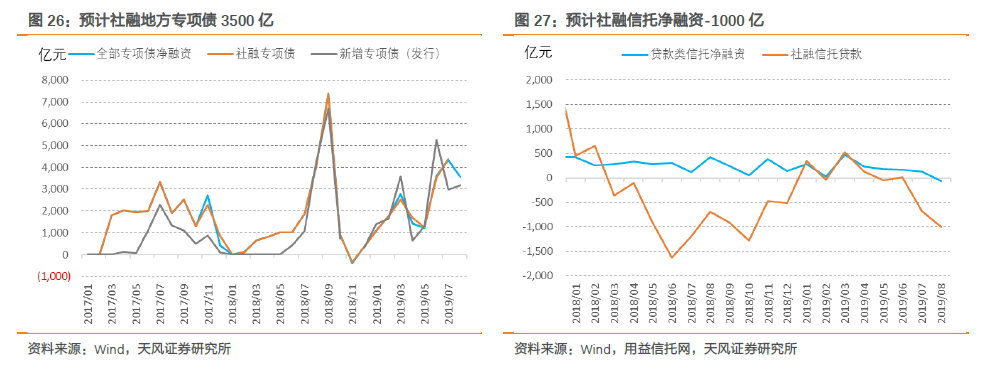

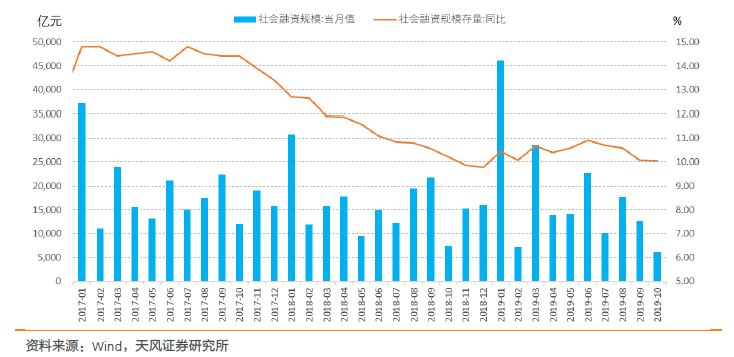

3.2. 预计社融1.75万亿

8月地方专项债发行较多,预计社融专项债净融资3500亿元。地产依托融资收紧,用益信托网也显示信托贷款净融资向下,预计8月信贷贷款净融资-1000亿。

表内外票据合计净融资并不弱,预计表外票据净融资500-1000亿;企业债券8月净融资约3000亿。

综合来看,8月社融预计1.75万亿,同比增速进一步回落至10.58%。展望9、10两月,由于没有地方专项债支撑,同时信托面临收缩压力,社融增速将继续回落,甚至有可能跌破10%。

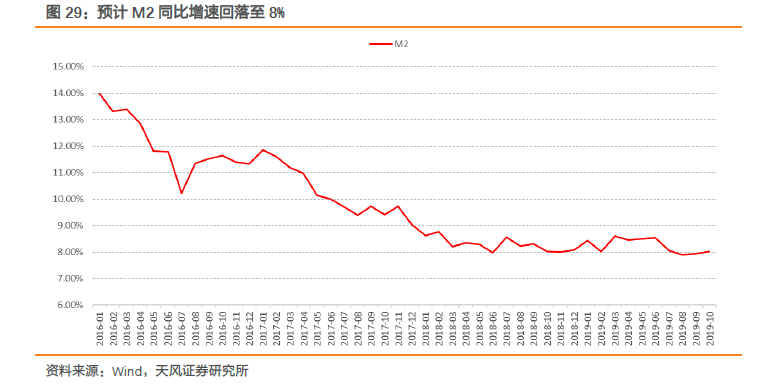

3.3. 预计M2进一步回落至8%

8月信贷继续偏弱,信贷余额同比增速预计回落至12.50%。由于贷款派生的货币占M2的比例约70%,其他渠道(外占、财政投放、银行债发行)也很难超预期,甚至会产生进一步的拖累。因而,8月M2同比增速预计进一步回落,保守估计8%。9、10月随着财政投放、地方债无发行等因素,M2可能会有所回升,但基本稳定在8%附近。

风险提示

经济走势超预期,外部环境变化。

报告来源:天风证券股份有限公司

报告发布时间:2019年9月3日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

实体店