截至8月31日,A股上市券商2019年半年报已经全部披露完毕。其中,36家上市券商上半年合计实现营业收入1822.29亿元,同比增45%;合计实现净利润554.01亿元,同比增59%。

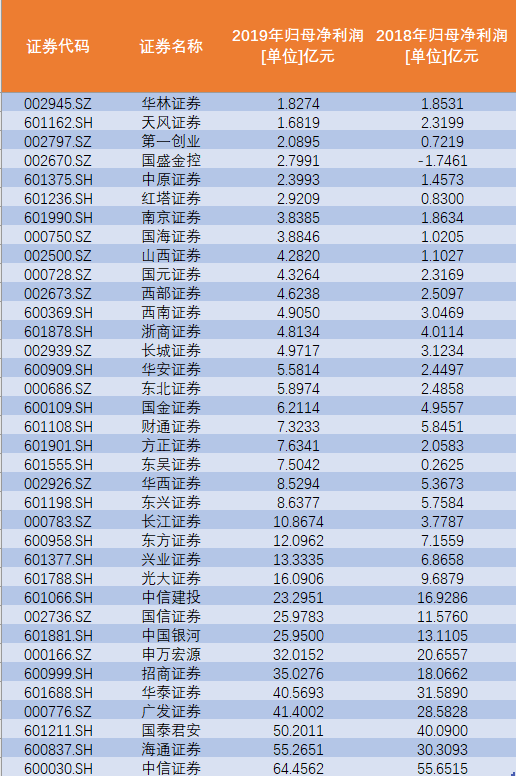

从总量和增量来看,中信证券和海通证券拔得头筹。中信证券上半年营收217.91亿元。同比增长9%;归母净利润64.46亿元,同比增长15.82%。营业收入和净利润均排名第一。海通证券上半年营业收入177.35亿元,同比增长62.08%,归母净利润55.27亿元,同比增长82.34%。营业收入和净利润增幅均排名第一。

从净利占比上看,自营业务已经成为业绩增长的“压舱石”。

从净利占比上看,自营业务已经成为业绩增长的“压舱石”。

据东方财富Choice数据统计,截至今年上半年末,所有上市券商自营业务收入占总营业收入比重达到32.3%,而去年同期这一比重为24.48%。随着今年行业自营业务收入的整体增长,该业务也替代经纪业务成为上市券商最大的收入来源。

代销规模总体下滑

具体来看,国泰君安以3.21亿元代销金融产品收入排名行业第一,中信证券以2.84亿元排名第二,银河证券以2.58亿元排名第三,前三强的排名与去年保持不变。

招商证券代销金融产品的排名较去年同期上升了4名排至第四,兴业证券和中信建投保持行业第五名、第六名。整体看,36家上市券商今年上半年代销金融产品的收入总额较去年同期下滑了19.6%

质押业务风险增加

数据统计显示,本次半年报中共有14家券商公布资产减值计提,共计提近25亿元,对净利润影响近20亿元。不仅如此,上半年已经有多家券商因股权质押业务内控问题收到监管罚单。

由于风险暴露集中,不少券商开始主动收缩股权质押规模,收入也随之下降。据证券业协会公示,92家券商上半年股权质押利息收入为189.59亿元,较去年同比下滑21.52%。

日前,有券商表示,监管近期对部分券商通报了股权质押业务的相关情况,并指出个别券商存在股权质押业务定位不清、制度与机制有效性不足等问题,隐含了潜在风险。对此,监管要求证券公司内部增加合规检查次数,若质押风控不过关,将采取暂停股权质押回购交易权限等自律监管措施。

投资业务“中性化”

在中报中,已有多家券商提及了“中性投资”业务。其中包括量化投资、FICC的去方向化投资,多策略等均被提及。

西南证券表示,公司以绝对收益为核心,多策略、多品种、全市场的多元化投资理念,“以量化交易为工具,灵活运营各种金融工具及衍生品进行风险管理,适时通过多种对冲策略降低市场风险,并继续维持固定收益策略、基金套利策略配置规模,降低了权益市场波动风险及低评级债券的信用违约风险。”

有的券商最近更是明确表示,未来投资业务要“去方向化”,并通过科技赋能。华东某头部券商日前在中期业绩说明会中表示:“公司积极应对市场挑战、挖掘多样化交易手段。公司的策略,无论是权益还是FICC,要去方向化、尤其是权益类。通过科技赋能、数据挖掘、建立事件模型,用科技的体系才能立足于投资的江湖。”

国盛发力研究所:分仓大涨622%!

随着基金公司半年报披露完毕,券商来自公募基金的佣金分仓收入随之揭晓。天相投顾数据显示,上半年券商合计分仓总佣金收入达到37.04亿元,较去年同期减少了2.94亿元。业内人士分析,佣金总量下降是因为基金换手率普遍下降。

在券商分仓佣金前30位中,国盛证券显得一枝独秀,其佣金飙升622%,同比上升46名上升至17名。国盛证券从2017年以来相继引进了一批知名分析师,研究实力也水涨船高。值得一提的是,国盛证券2018年即获得0.66亿元的分仓佣金,增长近30倍,排名也提升近50位,从2017年的第81名跃至第34名。

数据显示,过去一年,分析师人数增加最多的是国盛证券,共增28人,中信建投和中金公司各增25人。海通证券、国泰君安、光大证券、华泰证券、长江证券等均增超10人。

券商人士:差异化转型是必由之路

山西证券在券商半年报点评中认为,券商财富管理转型依旧在路上,虽然上半年二级市场回暖,经纪业务对券商的业绩增长贡献度低于市场预期。部分券商因多年在金融科技的持续投入,初见成效。投行业务各券商的竞争力排名出现变化,债券承销成为主要驱动力。资管业务因回归本源的政策导向,规模下降,部分券商主动管理占比提高。同时,信用业务风险继续发酵,部分券商计提减值准备,拖累公司利润。总体来看,中小券商业绩弹性更高。

山西证券继续表示,当前,资本市场改革逐渐深化,处于政策密集发布期。因证券行业子业务划分逐渐细化,没有一家券商会在所有的细分领域保持优势,在相关子行业确定差异化优势不仅是中小券商的必由之路,也成为众多头部券商的必然选择。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)