作者:国君零售訾猛、方勇、马铮

来源:猛哥看商业

核心结论

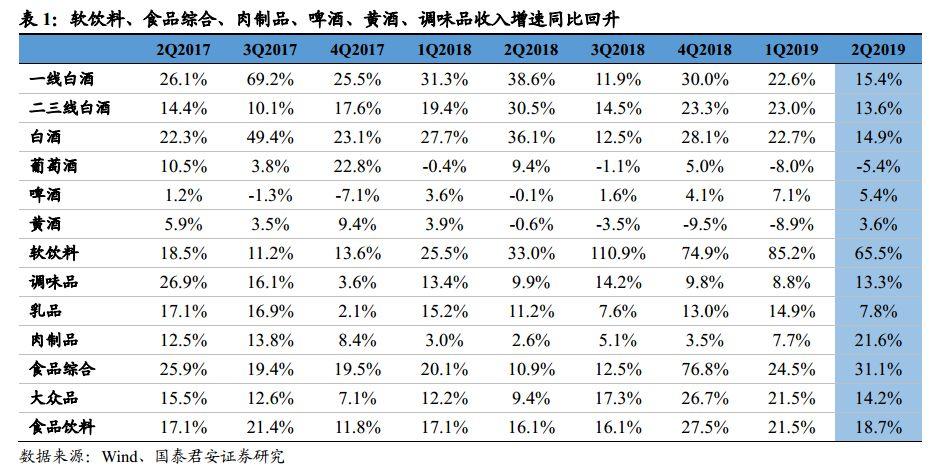

2019H1板块收入净利快速增长。2019H1食品饮料板块收入、净利润3883亿元、687亿元,增20.2%、21.1%,增速升3.6ct、降13.2pct,净利增速有所下滑。2019Q2食品饮料板块收入、净利润1790亿元、282亿元,增18.7%、增17.4%,增速升2.6pct、降18.3pct,板块收入及净利仍维持快速增长,但净利增速有所放缓。具体上看单季度软饮料、食品综合、肉制品、啤酒、黄酒、调味品收入增速同比提升32.6、20.1、19、5.5、4.2、3.2pct。

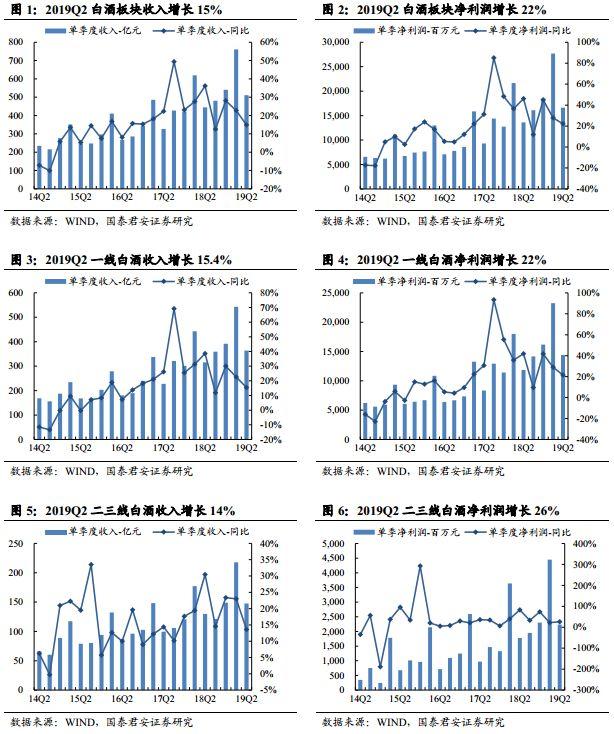

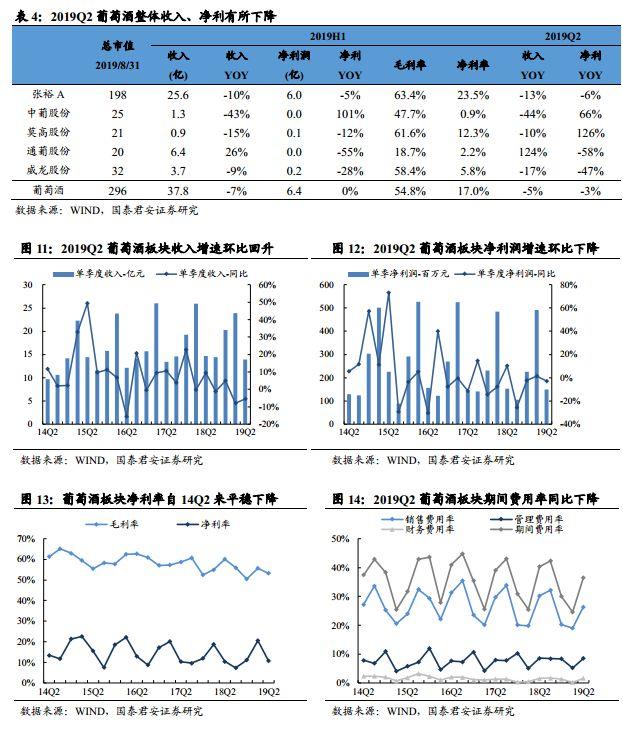

白酒:2019Q2整体性高增长,增速放缓,强者恒强。白酒板块收入511亿、净利润277亿,分别同比增长15%、22%,增速同比下降21pct、24pct。其中,一线白酒收入364亿,净利润144亿,分别同比增长15%、22%,增速同比下降23pct、24pct;二三线白酒收入148亿,净利润22.3亿,分别同比增长14%、26%,增速同比下降16pct、57pct。一线白酒收入、净利润分别占白酒板块71%、87%,环比Q1,收入持平,净利润提升3pct。

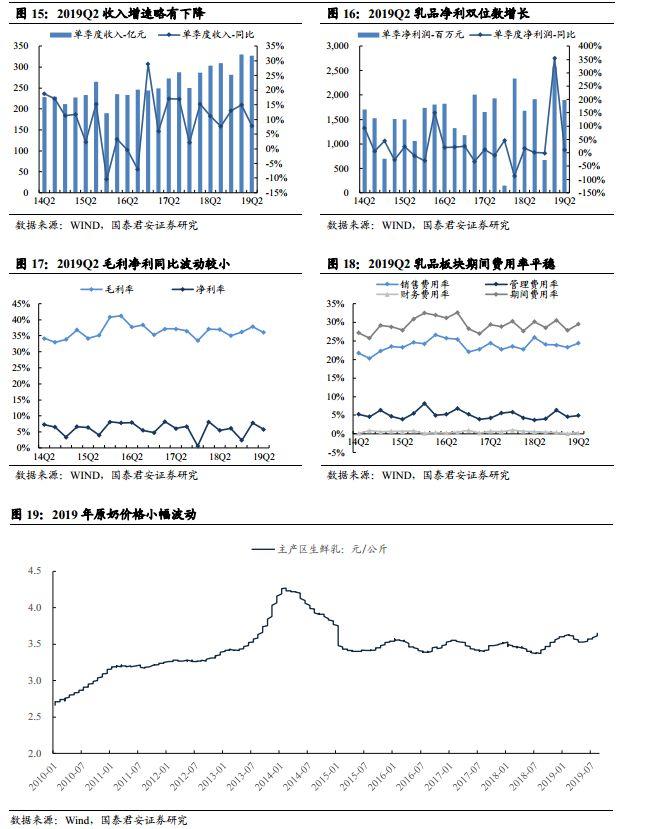

乳制品:受益消费升级、渠道下沉,板块收入利润持续增长。2019H1乳制品板块收入650亿、净利润45亿,增11.3%、增11.7%,降2pct、升2pct。2019Q2乳制品板块收入增7.8%,增速降5pct,主因二季度乳制品行业整体增速放缓;净利增13.4%,增速大幅升13pct。

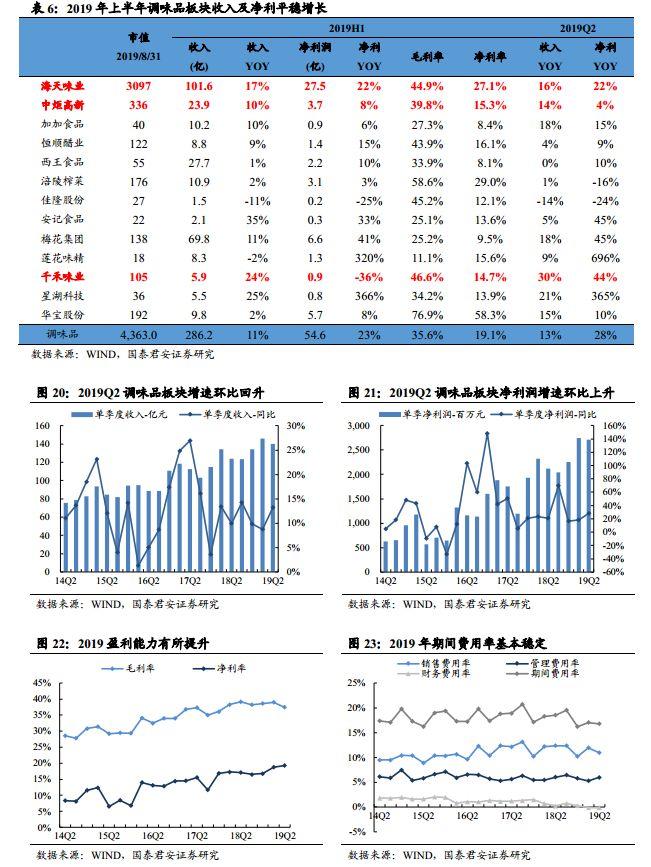

调味品:平稳增长,景气度依然高。2019H1调味品板块收入286亿元,增长11%,增速降0.8pct;净利润55亿元,增23%,高基数下增速降16.9pct。2019Q2收入140亿、净利润27亿元,同比增长13%、28%,增速较2018Q2升3.3pct、7.4pct。长期看调味品受益餐饮消费需求拉动及消费升级趋势下产品结构提升,收入有望保持平稳增长。

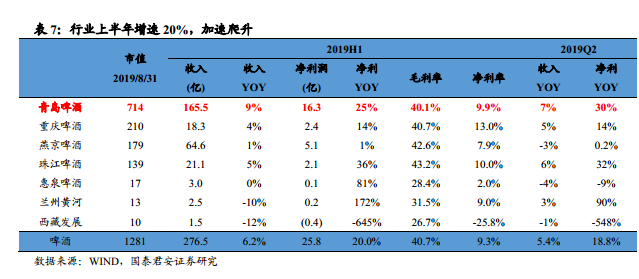

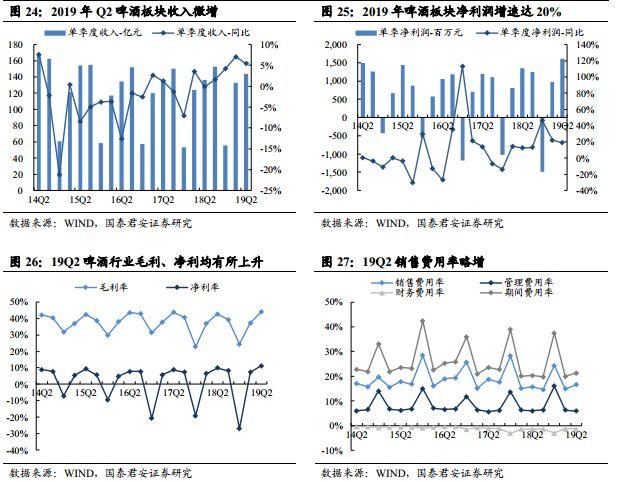

啤酒:降税下利润弹性显现,行业基本面持续改善。2019H1啤酒行业收入276.5亿、净利润25.8亿,增6.2%、20%。2019Q2收入144亿,净利润16.04亿,增5.4%、18.8%。整体上看行业需求小幅回暖,Q2龙头的收入增速相对更快,降税带来盈利弹性。

食品综合:收入及净利有所提速。2019年H1食品综合收入336.6亿、增28%,净利润27.4亿元,增21%。2019Q2板块收入、净利润增长21%、31%。总体上看Q2单季收入收入及净利的增速都有小幅回升。

投资建议:1)白酒继续增持全国性龙头:贵州茅台、五粮液、泸州老窖、顺鑫农业;区域白酒三杰:山西汾酒、古井贡酒、今世缘;小黑马酒鬼酒;2)大众品重点布局:伊利股份、中炬高新、青岛啤酒、汤臣倍健、恒顺醋业、安井食品、绝味食品等。

一、2019Q2板块收入及净利维持快速增长

2019H1食品饮料板块收入、净利润3883亿元、687亿元,增20.2%、21.1%,增速升3.6ct、降13.2pct,净利增速有所下滑。2019Q2食品饮料板块收入、净利润1790亿元、282亿元,增18.7%、增17.4%,增速升2.6pct、降18.3pct,板块收入及净利仍维持快速增长,但增速有所放缓。具体上看单季度软饮料、食品综合、肉制品、啤酒、黄酒、调味品收入增速同比提升32.6、20.1、19、5.5、4.2、3.2pct,软饮料因为白云山收购资产并表效应致板块收入增速大幅提升。

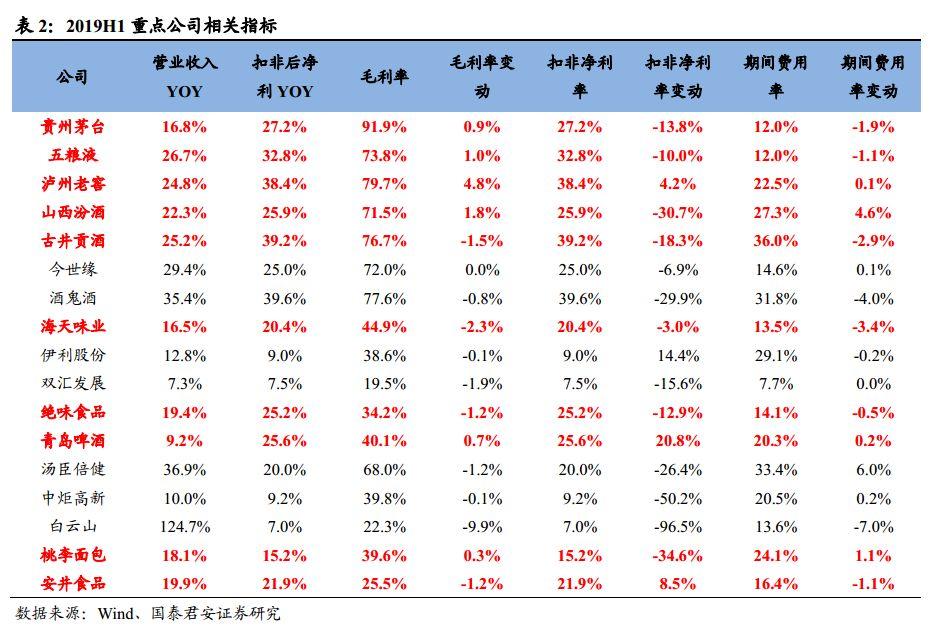

从具体公司上看,中报超预期的公司主要有:1)白酒方面,泸州老窖、山西汾酒、顺鑫农业等超预期。2)大众品方面,青岛啤酒、绝味食品、安井食品、桃李面包等。

二、子板块:白酒快速增长,调味品、啤酒势头良好

2.1 白酒:整体性高增,增速放缓,强者恒强

2019Q2整体性高增长,增速放缓,强者恒强。2019Q2白酒板块整体业绩保持较高增长,但增速同比放缓。一线白酒收入增速放缓,二三线白酒净利润增速明显放缓。白酒板块收入511亿、净利润277亿,分别同比增长15%、22%,增速同比下降21pct、24pct。其中,一线白酒收入364亿,净利润144亿,分别同比增长15%、22%,增速同比下降23pct、24pct;二三线白酒收入148亿,净利润22.3亿,分别同比增长14%、26%,增速同比下降16pct、57pct。一线白酒收入、净利润分别占白酒板块71%、87%,环比Q1,收入持平,净利润提升3pct。

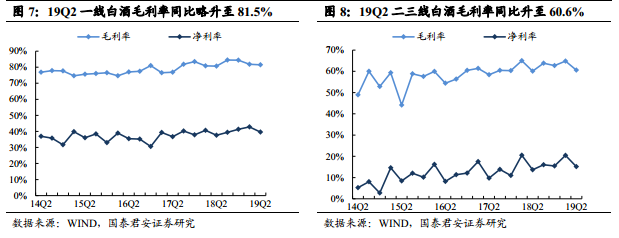

白酒价格带上移带动板块毛利持续改善。白酒板块毛利率75.4%,同比提升0.7pct,环比降1.6pct。一线白酒毛利率81.5%,同比提升0.8pct,环比降0.4pct;二三线白酒毛利率60.6%,同比提升0.5pct,环比降4.2pct。白酒板块净利率32.5%,同比提升1.9pct,环比降3.9pct。一线白酒净利率39.6%,同比提升2pct,环比降3.2pct;二三线白酒净利率15.1%,同比提升1.4pct,环比降5.3pct。

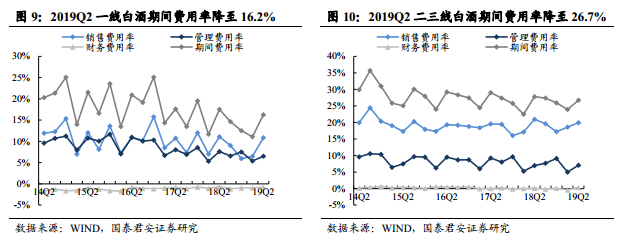

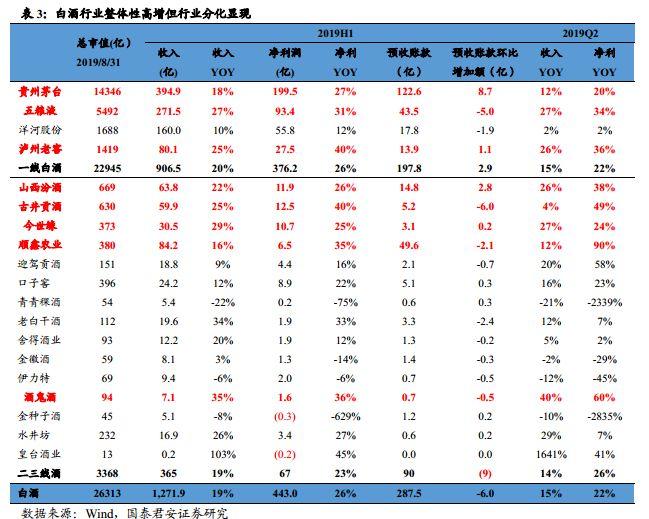

行业复苏带动期间费用率降低,一线白酒降幅大于二三线。2019Q2白酒板块期间三大费用率19.3%,同比下降1.3pct,环比提升4.5pct,其中,一线白酒费用率16.2%,同比下降1.3pct,环比提升5.1pct,二三线白酒费用率26.7%,同比下降1.1pct,环比提升2.8pct。销售费用率方面,一线白酒10.9%,同比降0.2pct,环比提升4.4pct,二三线白酒19.9%,同比降1pct,环比提升1.3pct。管理费用率方面,一线白酒6.5%,同比降1.1pct,环比提升1.1pct,二三线白酒7.1%,同比提升0.2pct,环比提升2.1pct。

2019Q2末预收款变化平稳,一线白酒业绩释放能力更强。2019Q2末白酒板块预收款287.5亿,同比增加37.3亿,环比减少6亿。其中,一线白酒预收款197.8亿,同比增加22.7亿,环比增加2.85亿;二三线白酒预收款89.72亿,同比增加14.55亿,环比减少8.9亿。

贵州茅台:预收款略低于市场预期,需求无虑。预收款余额123亿,同比增加23亿,环比增加8.7亿,直营Q2收入仅5亿是主因。合并成本32亿,母公司成本28.74亿,预计多确认前期部分收入,报表端茅台酒发货量1.6万吨,Q1、Q2分别约9200、6800吨,吨价Q2较Q1略提升,非标销售量增加。渠道调研茅台酒实际发货量1.6万吨,Q1、Q2分别约8000吨。

五粮液:高端酒消费潜力巨大,品牌消费趋势是五粮液改革成功的大逻辑。头部酒企发展显著优于行业,强大的品牌力将帮助五粮液站稳千元价格带,各项改革顺利推进。五粮液市场运行整体良好,量价齐升趋势正在形成。酒类收入254亿元,同比增长25.5%,收入、毛利占比94%、99%。2019H1酒类毛利率同比上升1.63pct至78.16%,创近三年新高。渠道反馈,H1公司即以实现近1.6万吨五粮液的打款,量较2018同期增长近30%。

泸州老窖:高档、中档量价齐升、持续发力。高档酒国窖1573收入43.1亿、增30.5%,毛利率略升0.5pct,国窖价格稳步抬升,增长依然强劲。2)中档酒收入22.2亿、增35.1%,毛利率升5pct,主因结构及提价贡献,其中预计特曲增约40%、窖龄约双位数增长,战略投入加大后特曲持续放量。低档酒收入13.8亿、增0.7%,增长趋于稳定,毛利率升6.6pct。

山西汾酒:青花实现快速增长,玻汾环比加速。1)2019H1报表口径汾酒收入56.3亿元、系列酒4.8亿(杏花村及汾牌等)、配制酒2亿元,分品牌看预计青花系列保持较快增长,因4-5月控货预计Q2较Q1有所放缓,预计老白汾及金奖合计保持双位数增长,玻汾在省外市场加大前期铺货导流,预计增50%以上,环比Q1加速,抓两头带中间战略有效落地。2)省外增约50%,省内增9%,省外与省外收入占比拉平至5:5。3)公司加大了对开发酒经销商整顿,Q1清理部分经销商,Q2同时加大经销商招商。

古井贡酒:Q2淡季相对保守,现金流情况良好。毛利率同比-1.5pct至76.7%,主要系成本上升。Q2单季度销售增速趋缓,预计主要原因:1)2018Q2收入基数过高(22.2亿元);2)2019Q2省内市场或因蓄力调整,淡季采取保守经营策略,销售费用率同比-2.65pct至30.74%,管理费用率同比-0.57pct至5.29%,期间费用率整体-2.65pct,最终净利率提升2.15pct至21.3%。预收款环比降6亿系正常季节变动,销售回款促进现金流表现良好,经营性现金流10.4亿元。

今世缘:国缘快速增长,省内多个区域增长势头强劲。H1公司毛利率72%,与2018同期持平,特A+类、特A类产品同比增长44%、20%,国缘快速增长。省内收入增速近30%,其中,南京同比增长近50%,且从省内多个区域增速提升看,省会对周边区域消费带动作用明显。徐州地区增速超60%,省内原薄弱区域也在起量;苏南地区经济发达,收入增速20%,增长势头强劲;省外地区增长51%,增速随品牌力提升而加速。

顺鑫农业:牛栏山在品牌、渠道、品质等方面较同类型企业具有显著优势。当前“牛二”多数区域远未达到饱和水平,短期仍有很大成长空间。牛栏山成长模式(“品牌运作+产品定位+轻资产运营”)的迭代演绎将继续支撑公司长期增长。展望未来,渠道由全国化扩张进入市场纵深发展,在规模优势下推进招商下沉、渠道专业分工将更加快速;产品方面“白牛二”将继续抢夺地产酒的市场份额,同时转型产品家族布局长期;持续打造外埠样板市场,培育更多5-10亿市场有保障。

酒鬼酒:各产品、各区域均保持快速增长势头,产品毛利略降或与结算价调整、打款政策有关。H1收入分产品看,内参1.6亿(+56%)、酒鬼系列4.7亿(+34%)、湘泉0.7亿(+42%),内参、酒鬼系列毛利率均同比略下降1-3pct,预计与内参公司结算价、销售折扣等因素有关。分地区看,华中和华北收入占比达87%,且H1快速增长,增速分别达33%、39%,华南、华东基数较小,同样保持快速增长。

2.2 葡萄酒:受经济及进口冲击,需求仍然疲软

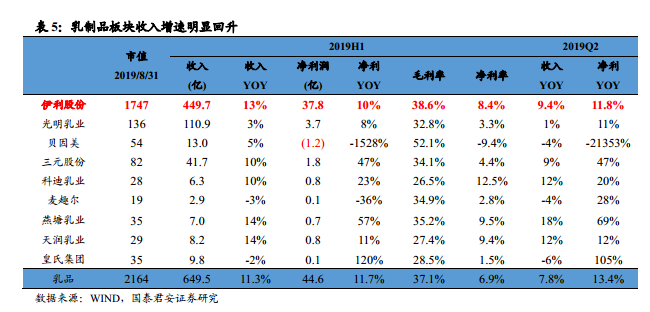

2019Q2葡萄酒板块收入、利润均有所下滑。受葡萄酒行业总体需求疲软及进口葡萄酒冲击影响,2019上半年葡萄酒板块收入38亿元、同比下降7%,增速同比降10pct;净利润6.4亿元、同比持平,增速同比升4pct。预收款2.4亿,同比减少2.1亿,环比减少0.69亿。板块中葡股份降幅最大,收入降43%、净利增101%,为板块收入增速下降主要原因。2019Q2板块收入14亿元、同比下降5%,净利润1.5亿元、同比下降3%。

张裕A:收入利润均有所下降。2019年上半年收入26亿、净利润6亿,同比下降10%、5%。营业收入下滑主要因销售量同比下降所致。分品类来看张裕A上半年葡萄酒共实现收入19.28亿元,同比下滑13.01%;白兰地共实现营业收入5.63亿元,同比增长3.33%;另外旅游业务也实现了4260万元收入,同比下滑7.44%。

2.3 乳制品:受益消费升级、渠道下沉,龙头乳企持续增长

受益消费升级、渠道下沉,2019上半年乳制品板块收入利润持续增长。2019H1乳制品板块收入650亿、净利润45亿,增11.3%、增11.7%,降2pct、升2pct。收入增速保持双位数增长一是因为宏观经济对必选消费的拉动以及消费升级趋势下乳饮料持续发力,二是龙头主动费用快速扩张,全面加快向低线城市渗透、渠道持续下沉。板块毛利率持平为37.0%,产品结构提升及降税效果被原奶成本上升及货品折扣力度加大所抵消。销售费用率下滑0.6pct至23.8%,净利率持平为6.8%,但行业龙头之间带动的促销战和价格战下销售费用率难言下降。

2019Q2收入依旧上升,净利润维持双位数增长。2019Q2乳制品板块收入增7.8%,增速降5pct,主因二季度乳制品行业整体增速放缓;净利增13.4%,增速大幅升13pct,主因三元股份及燕塘乳业等区域乳企业绩明显改善。板块毛利率36.1%、降0.9pct;净利率5.8%、升0.3pct。板块销售费用率达24.4%,同比降1.5pct。

伊利股份:深化品牌和渠道优势,重点产品引领增长。2019H1收入450亿,同比增长13%,净利38亿,同比增长10%。通过渠道深耕来加强渗透,常温液态乳市场渗透率同比提升2.7pct至83.9%,其中三四线城市渗透率提升2.3pct至86.2%。1)2019H1液体乳收入361.5亿、增13.2%,增速平稳、毛利率持平;市场份额上液体乳份额升2.4pct,其中常温酸奶升5.8pct,受常温奶需求挤压低温液奶降1.1pct;安慕希、金典、每益添、畅轻等高端单品保持快速增长,增30%以上。2)冷饮收入43亿、增15.4%,毛利率升1.2pct,预计是提价贡献。3)奶粉收入43.8亿、增13.4%,毛利率降1.6pct,市占率升0.6pct。原奶步入上涨通道,短期成本压力下有望通过调结构、控费降促等方式转嫁。长期目标挺近世界乳品第一,长期展望仍然积极。

2.4 调味品:平稳增长,景气度依然高

2019年上半年调味品板块收入及净利平稳增长。2019H1调味品板块收入286亿元,增长11%,增速降0.8pct;净利润55亿元,增23%,高基数下增速降16.9pct。2019Q2收入140亿、净利润27亿元,同比增长13%、28%,增速较2018Q2升3.3pct、7.4pct。整体上调味品板块收入及净利增速整体保持平稳,Q2收入及净利增速较Q2有所回升,一是因为海天味业、中炬高新等龙头企业调味品主业保持稳定增长,二是地方调味品企业如千禾味业、加加食品等二季度业绩改善。长期来看调味品受益于餐饮消费的需求拉动以及消费升级趋势下产品结构提升,收入增速有望保持稳定。

毛利率略降,但行业盈利能力提升。2019年上半年调味品板块毛利率38.2%、净利率19.1%,同比降0.5pct、升1.9pct。2019Q2调味品板块毛利率37.4%,同比下降1.7pct,净利率19.3%,同比升2.3pct。受贸易战影响,进口大豆及黄豆等原料价格上升,叠加2018年同期基础较高,毛利率有一定压力。

中炬高新:调味品主业保持快速增长。上半年营收23.9亿,净利润3.7亿,同比增长10%,8%。Q2调味品业务平稳发展,营收增速14%,净利润增速4%。其中Q2单季酱油、鸡精鸡粉、酱类、蚝油、醋、料酒、腐乳、食用油分别为增10.87%、13.78%、11.35%、55.36%、0.07%、43.16%、68.54%、45.73%%。公司Q2毛利率40.3%,同比下降0.9pct,可包装材料等成本价格提升以及非酱油品类占比提升影响。Q2管理费用率下降1.4pct,销售费用率基本持平。

涪陵榨菜:渠道库存压力仍大,短期收入及利润均有所压力。公司上半年营收10.9亿,净利3.1亿,同比增长2%,3%。2019Q2实现营收5.6亿元,同比增0.56%,净利1.6亿元,同比减16%。这是自2015年二季度以来,首次出现单季净利下降。主因2018年渠道下沉和新拓网点短期动销不足,渠道库存积压较多影响收入及利润表现。

2.5 啤酒:降税下利润弹性显现,行业基本面持续改善

2019Q2行业加速爬升,降税下毛利率、净利率均改善。2019H1啤酒行业收入276.5亿、净利润25.8亿,增6.2%、20%。2019Q2收入144亿,净利润16.04亿,增5.4%、18.8%。整体上看行业需求小幅回暖,Q2单季销量仍保持正增长,龙头的收入增速相对更快。板块净利的弹性扩大主因降税带来的盈利弹性。其中毛利率、净利率均有所上升,毛利增幅高于净利,系增值税降税对毛利率的改善,期间费用率小幅上升,主要是由于销售费用率略增,但毛利率改善幅度大于期间费用提高,拉动净利率上升,降税下利润弹性显现。

行业走出底部最坚实的动力是需求企稳,未来经营效率、盈利能力有望在较长周期内持续恢复。2018全年我们当时判断啤酒销量平稳略升,行业终止了2012年以来需求连续下滑的态势,行业底部确认缓慢爬升。对于未来,行业需求端保销量的压力减小,竞争强度从而下降,而行业盈利回升、叠加降税降费窗口,行业规模化去产能的时机正在到来,长期经营效率有望持续提升。

珠江、青岛增幅最大,兰州黄河增幅非主业贡献。2019Q2板块收入、净利增5.4%、18.8%,其中珠江啤酒收入、净利增6%、32%;青岛啤酒收入、净利增7%、30%;重庆啤酒收入增5%、净利增14%;降税对龙头企业带来利好。兰州黄河再次靠金融投资扭亏为盈,净利增幅90%,啤酒主业不振。ST西发上半年仍然亏损,收入降幅12%,净利润降645%。

青岛啤酒:结构改善,降税的盈利弹性显现。️ 1)2019H1销量473万吨、增3.6%,吨价提升5.5%,主因部分产品提价及产品结构改善。主品牌销售236万吨、增6.3%,快于公司整体水平,预计高端及超高端品牌仍保持更高增速。低端副品牌销售237万吨、增0.9%。2)Q2单季销量增0.9%,环比Q1略微放缓但仍好于行业,分结构来看主品牌增3.9%,副品牌降1.5%,主因公司主动调整结构控制低端销量所致。

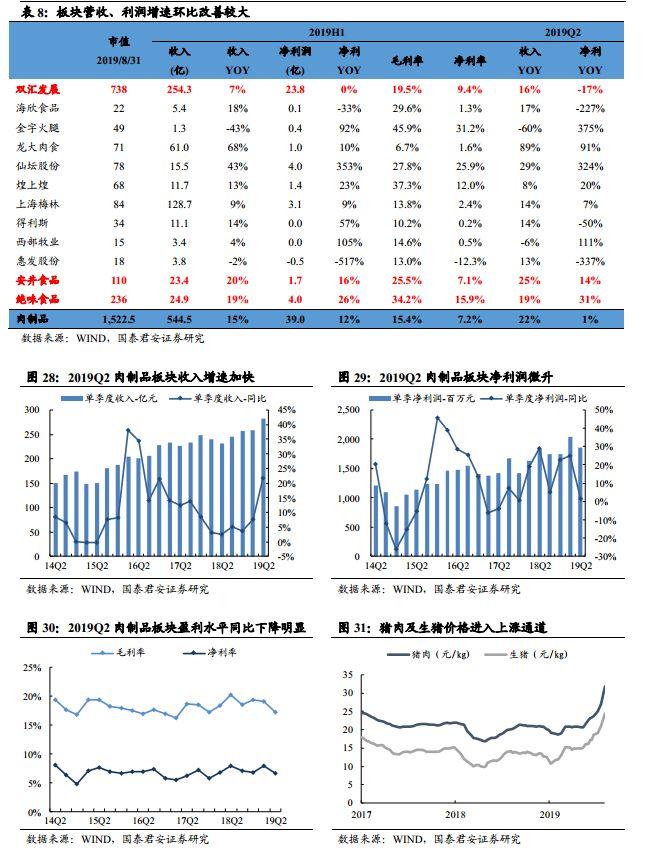

2.6 肉制品:收入增速提升但成本压力显现

板块营收增速同比改善,盈利能力回落。2019H1板块收入544.5亿元、增15%,增速同比上升12pct,净利润39.0亿元、增12%,增速同比下降12pct。板块利润增速下降主因部分企业(如海欣食品、惠发股份)利润大幅下降所致。2019Q2板块收入282亿元、增22%,净利润18.52亿元、增1%;其中双汇发展收入增16%、净利降17%。绝味食品收入增19%,净利增31%。安井食品收入增25%,净利增14%。2019年Q2板块毛利率同比下降3.9pct至17.3%,主因上游猪肉及相关原料成本上涨。销售费用率同比下降1.0pct至5.5%,管理费用率同比下降0.4至2.7%,财务费用率略降0.1至0.1%净利率同比降1.3pct至6.6%,尽管三费费率均有所下降,但是成本快速提高导致板块净利率整体下滑。

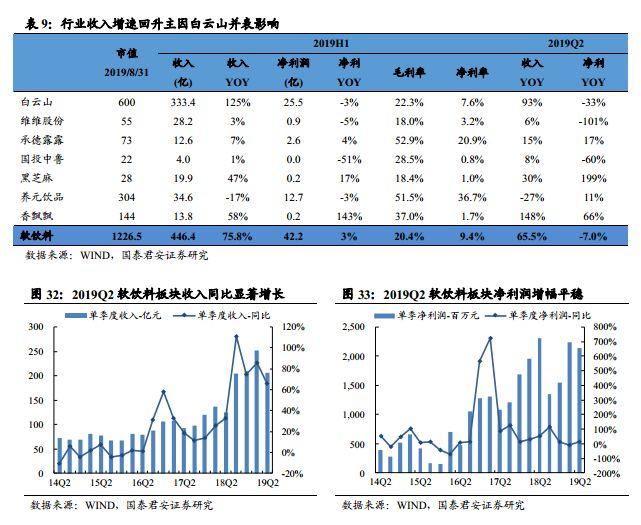

2.7 软饮料:短期需求仍然疲软

2019H1短期需求承压。2019年H1软饮料板块收入446.4亿元、增75.8%,增速升46.8pct,净利润42.2亿元、增3%,增速降75pct。板块收入上升主因白云山和香飘飘增幅明显,2019年H1白云山收入增125%,主因并表效应影响。板块净利增速下降主要由于白云山和养元食品净利润下降,白云山和养元饮品净利润各降3%。2019Q2板块收入增长65.5%,净利降7%,主因白云山净利润同比大幅下降33%所致。2019Q2板块毛利率降5.9pct至22.8%,板块销售费用率、管理费用率有所下降(降4.2pct、2.3pct)。板块净利润率下降8.2pct至10.4%。

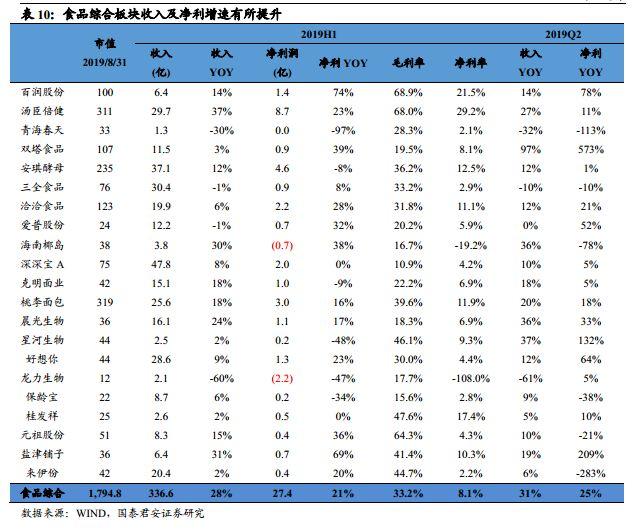

2.8 食品综合:收入及净利速度有所提升

2019年H1食品综合板块收入336.6亿、增28%,净利润27.4亿元,增21%。2019Q2板块收入、净利润增长21%、31%。总体上看Q2单季收入收入及净利的增速都有小幅回升。细分领域龙头汤臣倍健、安琪酵母、洽洽食品、桃李面包、三全食品体量最大,其中洽洽食品、桃李面包等增速有所提升以及部分公司增速好转带动板块加速。

汤臣倍健:LSG有望加速整合带动净利增速回升。线下渠道因为上半年增速的拖累,短期仍将面临一定的压力,全年的目标有所下调,总体看线上渠道的短期调整已经较充分的反应在股价中。上半年费用投放偏大,利润的速度仍慢于收入,总观全年费用率稳定的条件下利润的增速有望恢复。

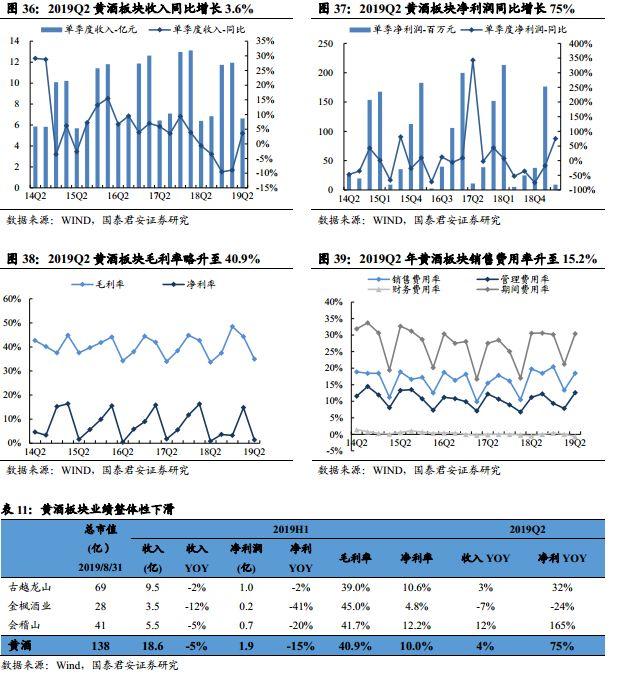

2.9 黄酒板块收入及盈利略有改善

黄酒板块盈利略有改善,利润弹性源自非经常性损益。2019Q2黄酒板块收入7亿,净利润900万,同比增长3.6%、75%。Q2末预收款6000万,同比增加2000万,环比增加2200万。黄酒板块毛利率40.9%,同比提升1.2pct,环比降3.3pct;销售费用率15.2%,同比提升2pct,管理费用率9.5%,同比提升1.3pct;净利率10%,同比降1.2pct,环比降4.8pct。

三、 投资建议:白酒业绩有支撑,必选确定性高

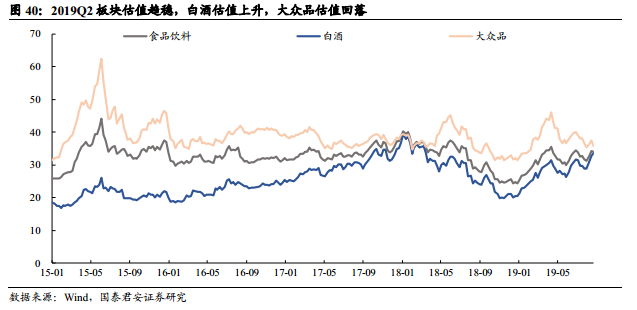

2019Q2板块估值趋稳,白酒估值上升,大众品估值回落。2019年食品饮料板块的估值窄幅波动,其中白酒的估值呈现波动上升,大众品的估值回落较为明显。纵向来看白酒的估值处在2015年以来较高的水平,大众品处在估值中枢偏下。

Q2白酒整体业绩表现靓丽,一线白酒业绩坚挺。一线茅台、五粮液、老窖收入维持20%以上快速增长,业绩保持30%左右的增速,基本上延续了一季度以来的增长势头。次高端汾酒、水井、酒鬼酒收入增26%、29%、40%,基本上与一线龙头的增速相当,基本面仍有支撑。区域龙头古井、今世缘、口子、老白干收入增4%、27%、16%、12%,主要在省内深入挖潜,个别略有分化。高端消费率先回温,一线高端白酒的业绩确定性依然最高。CPI回升、消费企稳,大众品中乳制品、调味品收入增速仍然较稳定,啤酒盈利改善弹性最确定。

降税降费对消费的拉动效果开始显现,消费总体平稳,结构分化,白酒及必选确定性高,继续重点推荐白酒、乳制品、调味品、啤酒等板块。

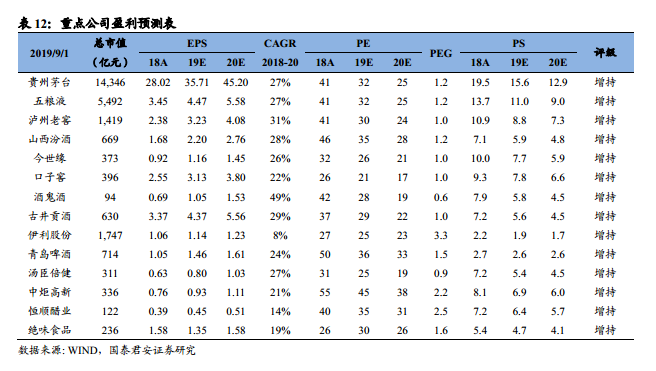

四、盈利预测表

五、风险因素

宏观经济增速下行风险。食品饮料需求与宏观经济呈一定相关性,宏观经济增速下行可能导致需求不达预期。

食品安全问题发生的风险。若公司或行业内其他企业出现食品安全问题,可能会影响公司产品的需求量。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)