标题:网售处方药基调已定,放开在即;政策大利好,某公司业绩或将迎来上升期!

导读:近年来随着抖音、拼多多等诸多流量平台迅速崛起,网络消费普及率越来越高,处方药也要开始借助互联网的跨时空特性改善患者就医用药体验了。目前,《中华人民共和国药品管理法》已经通过,并将于2019年12月1日起施行。这意味着网售处方药基调已定,放开在即。但网售处方药目前仍处于探索期,以后趋势将会如何呢?内参君还了解到,某公司所处行业受政策利好,将迎来红利释放,该公司或将上升!

1.网售处方药基调已定,放开在即

2.某多品牌时尚集团品牌矩阵持续丰富,基本面有望加速复苏

3.政策大利好,某公司业绩或将迎来上升期!

4.业绩持续高增长,角膜塑形镜前景广阔!

1、网售处方药基调已定,放开在即

1)事件

8月26日,第十三届全国人民代表大会常务委员会第十二次会议修订通过《中华人民共和国药品管理法》,自2019年12月1日起施行。新版药品管理法坚持线上线下相同标准、一体监管的原则,从基调上并未禁止网售处方药(除部分特殊管理药品),为未来网售处方药进一步实践探索留有空间。

2)基调转变:明确底线,亦留空间

①明确底线。明确规定疫苗、血液制品、麻醉药品、精神药品、医疗用毒性药品、放射性药品、药品类易制毒化学品等国家实行特殊管理的药品不得在网络上销售。

②亦留空间。药品上市许可持有人、药品经营企业通过网络销售药品,应当遵守相关规定(具体管理办法由国务院药品监督管理部门会同国务院卫生健康主管部门等部门制定。药品网络交易第三方平台提供者应当按照国务院药品监督管理部门的规定,向所在地省、自治区、直辖市人民政府药监部门备案,并对平台经营者资质、经营行为等进行审核与管理。

3)线上线下将一致,管理细则尚在起草

新版药品管理法坚持线上线下一致原则,考虑到网络销售特殊性,预计未来管理细则在处方药网售上有望提出更严格要求保障公众用药安全,比如确保处方真实性、配送需要符合药品经营规范要求、交易行为可追溯等。同时,预计未来线上线下融合度将越来越高B2C与O2O模式有望相辅相成,共同为患者提供更为便捷、更为多元化的购药场景。

4)网售药满足时代发展趋势,监管将严格规范引导行业发展

网售药满足时代发展趋势:①政策环境。医疗资源分布不平衡是国内医疗行业常年痛点,国家提出大力发展“互联网医疗健康”,其中借助互联网的跨时空特性改善患者就医用药体验是方向之一;②下沉市场。近年来随着抖音、拼多多等诸多流量平台迅速崛起,下沉市场直接跨越PC端进入移动端,网络消费普及率越来越高;③消费者行为习惯。国内互联网发展速度、物流配送能力领先全球,消费者行为习惯已发生明显变化,对网络的学习能力与依赖性越来越高。

趋势判断:预计在时代发展大环境下,网络、科技、大数据等正在为大健康生态赋能,未来线上线下有望高度融合,“医药险”将以患者为中心,借助“互联网++”优势逐步形成闭环让患者少跑路,让数据多跑路。

2、歌力思(603808):某多品牌时尚集团品牌矩阵持续丰富,基本面有望加速复苏

1)事件

2019H1,公司实现营收、归母净利润、扣非归母净利润12.66、1.90、1.76亿元,同比增速为17.09%、17.90%、10.12%,2019Q1、Q2公司营收增速分别为8.32%、27.05%,同期归母净利润增速分别为11.00%、24.72%,同期扣非归母净利润增速分别为3.83%、16.44%。2019H1公司实现经营性现金流2.31亿元,同增29%。

2)分析

①线上线下营收大幅提升。2019H1,线下、线上营收分别达10.60亿元(+12.00%)、0.56亿元(+22.94%),线下、线上收入占比分别达95.02%、4.98%。

②从线下渠道看,2019H1直营、分销营收分别达6.69(+17.39%)、4.47(+5.89%)亿元,直营、分销营收占比达59.94%、40.06%。

③渠道数方面,2019H1末公司门店较年末、去年同期净增-15、26家至577家,较年末、上年同期增长-2.53%、4.72%。直营2019Q1、Q2分别净开店0、-3家至259家,较上年同期同比增长7.38%、4.86%,同期分销店净开-1、-9家至318家,较上年同期同比增长12.67%、4.61%,Q1、Q2直营、分销门店相对于2018年末均有所收缩。

3)分品牌看,IRO及Laurel二季度表现亮眼,主品牌同店增长稳健

①歌力思主品牌:上半年在门店数量较去年同期收缩16家的基础上仍有7%收入增长,店均收入增长12.8%,Q2较Q1有所加速。

②EdHardy:上半年收入同降6.2%至2.32亿元,其中二季度单季度下滑主要与新增经销商换货政策以及渠道调整有关。

③Laurel:上半年收入增长3.8%至5422万元,其中Q2收入增速转正大增23.4%,同店增长达到双位数,6月份表现尤其亮眼。

④IRO:大幅超预期,中国区以外业务收入同增32%至3.1亿元,中国区业务收入大增208%至3777万元,可比同店增长32%,展现爆发性增长潜力。

⑤VT:门店数量达到14家,19H1收入体量达到932万元,单店收入提升显著。

⑥百秋电商:受益品牌矩阵不断扩张继续高速发展,19H1收入同增73%至1.41亿元,净利润同增19%至2575万元。

4)品牌矩阵持续丰富,规划清晰

2019年,公司主品牌歌力思计划新开店30家(亲民线2020春夏订货会反响较好),Laurel/IRO/Knott计划新开店12/8/5/2家;EdHardy主要着力提升主系列单店效率,VT品牌则将在现有体量基础上继续完善消费者画像及产品年轻化、无龄化调整;19年8月与英国当代时尚品牌self-portrait品牌创始方成立合资公司(双方各出资3000万元持有合营企业50%股权)经营该品牌中国大陆业务,由此公司旗下七大品牌组成了覆盖时尚、潮牌、轻奢、网红的多属性品牌矩阵,不断带动新业务增长点产生。

3、华联综超(600361.SH):政策大利好,公司业绩或将迎来上升期!

1)公司介绍

公司为一家全国性扩张的超市连锁企业,主营大型综合连锁超市和生鲜超市,在全国多个省市均拥有店面,向顾客提供物美价廉,品质优良的生鲜、食品、百货等民生必需品,经营品项多种多样。生鲜业务作为经营的核心,公司建立了生鲜商品基地及生鲜加工配送中心,直接采购上柜,保证了生鲜商品价格低廉、新鲜美味。公司还建立了全国连锁超市的VPN网络信息系统,实现全国门店销售数据的实时通讯,为加强预测及正确决策提供保障。

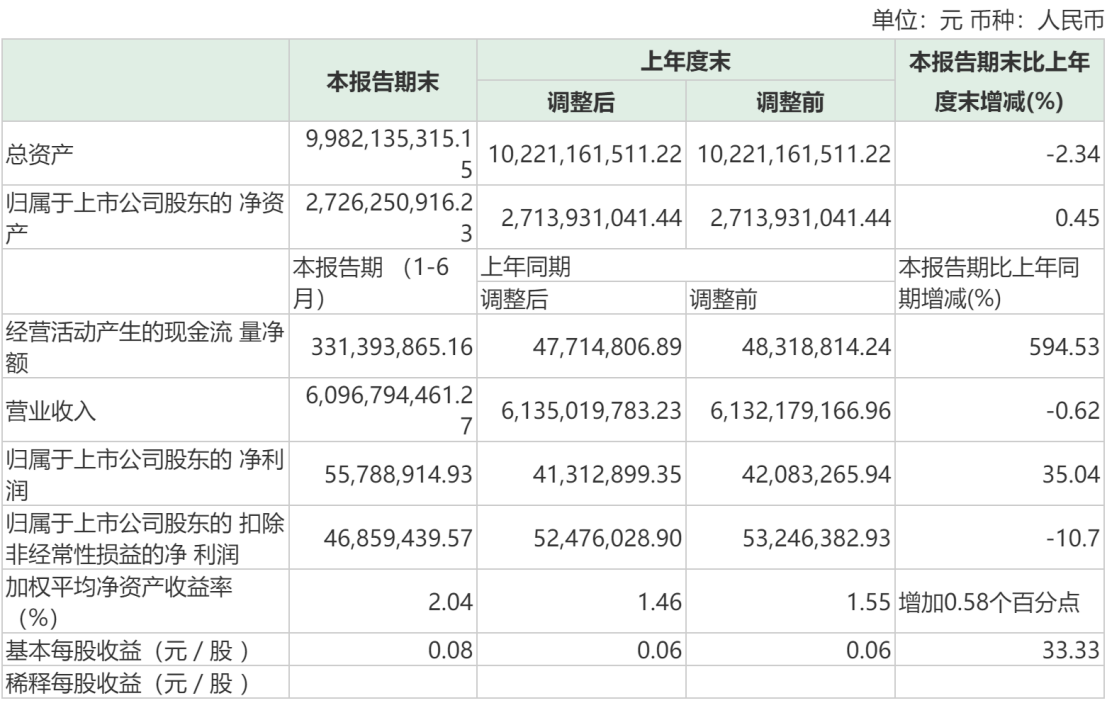

公司19年上半年业绩报告

经营情况的讨论与分析:

报告期内,公司新开6家门店,实现营业收入6,096,794,461.27元,比去年同期减少0.62%,归属于母公司股东的净利润为55,788,914.93元,比去年同期增加35.04%。营业收入下滑主要由于门店来客数量下降导致。归属于母公司股东的净利润同比增长,主要由于报告期内销售毛利改善及营业外支出减少导致。

2)利好消息

近日国务院办公厅印发《关于加快发展流通促进商业消费的意见》,其中指出,党中央、国务院高度重视发展流通、扩大消费。为推动流通创新发展,优化消费环境,促进商业繁荣,激发国内消费潜力,更好满足人民群众消费需求,促进国民经济持续健康发展,《意见》提出了20条稳定消费预期、提振消费信心的政策措施,主要包括:一是创新流通发展,二是培育消费热点,三是深化“放管服”改革,四是强化财税金融支持,五是优化市场流通环境。

3)公司股权质押1.35亿股,占总股本20.31%。

华联综超(600361.SH)公布,公司股东华联集团将其持有的公司1.35亿股(占公司总股本的20.31%)无限售条件流通股质押给招商证券股份有限公司,用于办理股票质押式回购交易业务,初始交易日为2019年8月27日,质押期限为1年。上述业务已在中国证券登记结算有限责任公司上海分公司办理了股份质押登记手续。

截止本公告日,华联集团共计持有公司1.94亿股无限售条件流通股,占公司总股本比例29.17%;本次质押后累计质押股份数量1.35亿股,占其持有股份的69.62%,占公司总股本比例的20.31%。

4、欧普康视(300595.SZ):业绩持续高增长,角膜塑形镜前景广阔!

1)公司介绍

公司是国内角膜塑形镜细分领域的领军企业,专注眼视光产品研发、生产、销售,以及眼视光服务,目前主要业务为非手术视力矫正。公司目前主要产品为硬性角膜接触镜类镜片及镜片护理产品,角膜塑形镜为主营产品中的核心。经过多年的专注发展,公司已拥有一系列与硬性角膜接触镜设计和生产相关的完全自主知识产权,同时取得了角膜塑形镜和硬性角膜接触镜产品注册证。

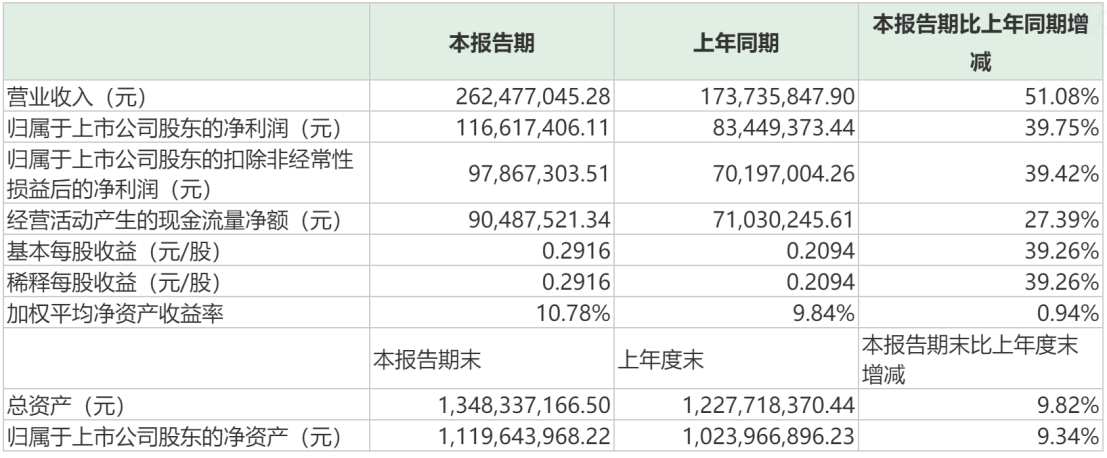

公司19年上半年业绩报告

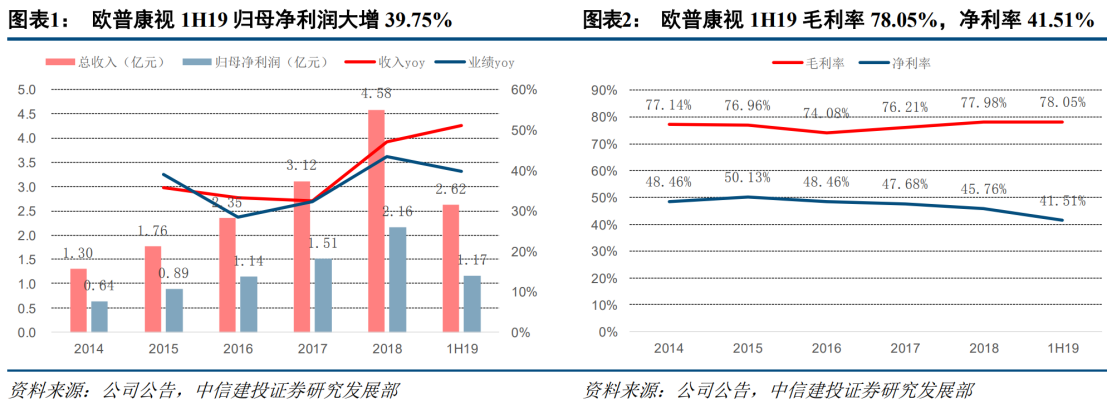

8月27日晚间披露半年报,公司上半年实现营业收入2.62亿元,同比增长51.08%;净利润1.17亿元,同比增长39.75%。报告期内,公司推出的DreamVision品牌角膜塑形镜,镜特舒深度清洁液以及新加坡厂商OEM的镜特舒护理液和湿润液都已在市场销售。年产80万瓶护理产品的无菌生产车间、三大检验室的装修与设备安装已完成,将在今年下半年正式投产。

2)近视防控保卫战打响,角膜塑形镜前景广阔

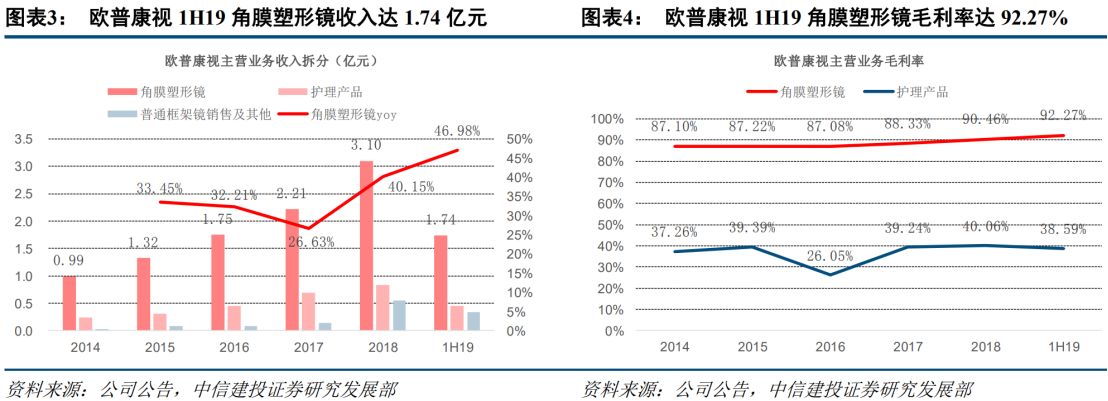

1H19角膜塑形镜收入1.74亿元,占总收入比重达66.15%,同增46.98%,对比来看1H18、2H18增速为40.62%、39.86%,增速有所提升;毛利率达92.27%,较1H18提高2.42个百分点。1H19护理产品收入0.45亿元,同增24.82%,毛利率为38.58%。普通框架镜销售及其他收入为0.33亿元,同增115.53%,毛利率为57.19%。1H19公司共完成2家医院、3家门诊、7家诊所和16家视光中心的投资和设立,截止2019年6月底,公司已在安徽、江苏、湖北等地拥有眼科门诊部、诊所、视光中心等约100家,1H19直销收入占比提升至54.2%。上半年公司新增数十家合作医院和零售机构,角膜塑形镜产品已进入约800多家验配点。

从比例,政策上来看,目前我国小学生近视率高达40%,高中生和大学生的近视率超70%,青少年近视率居世界第一,近视防控攻坚战刻不容缓。2018年8月教育部等八部门印发《综合防控儿童青少年近视实施方案》,要求到2023年力争实现全国儿童青少年总体近视率在2018年的基础上每年降低0.5个百分点以上,近视高发省份每年降低1个百分点以上。2018年国家卫健委发布《近视防治指南》,将角膜塑形镜列为近视防控的有效方法之一,角膜塑形产品需求有望持续增长。

3)公司发布股权质押公告

公司发布关于公司股东股份质押的公告。截止本公告披露日,陶悦群先生持有公司股份为150,328,904股,占公司总股本的37.22%,其中累计被质押的公司股份为52,000,000股,占其持有公司股份总数的34.59%,占公司总股本的12.88%。

免责声明

本文的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。用户须自己依靠自己掌握的投资知识、经验作出自己的投资判断。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)