昨日,云南白药(000538.SZ)公布其完成吸收母公司白药控股而整体上市后的首份中报。令人失望的是,其营收增速放缓至5.72%,扣非净利润同比大降25.93%。百年云南白药,能否永葆活力?

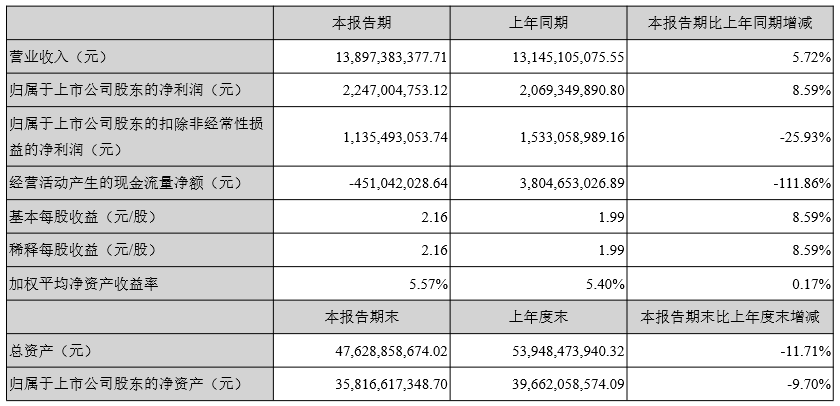

具体上,今年上半年,云南白药实现营收138.97亿元(人民币,下同),同比增长5.72%;净利22.47亿元,同比增长8.59%;扣非后净利润为11.35亿元,同比下降19.95%;净经营活动现金流为负的4.51亿元,同比大降111.86%;资产负债率为24.51%;每股收益2.16元。

其收入与净利润符合预期,但扣非净利润与经营活动现金流低于市场预期。而不尽人意的中期业绩传导至资本市场,令其股价今日低开。截至发稿,报76.6元,跌2.67%,暂成交4.92亿元,总市值978.491亿元。

本末倒置 逾五成净利靠投资

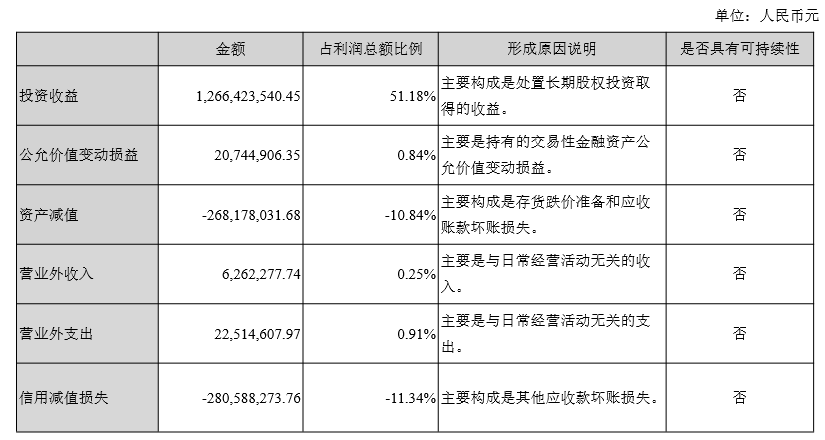

对于云南白药昨日公布的中期报,市场关注的焦点之一,便是其扣非后净利润仅为11.35亿元,同比降近两成。而其今年上半年归属于上市公司股东的净利润为22.47亿元,这中间,有10亿元来自经常性损益。

而影响该公司扣非净利润同比大降的因素,一是其处置长期股权投资取得的收益过于丰厚,收益金额为12.66亿元,占利润总额的51.18%;另一是其报告期内,存货跌价准备和应收账款坏账损失导致资产减值2.68亿元,且发生其他应收款坏账损失导致信用减值2.8亿元,合计发生资产减值5.49亿元,较历史年份有显著提高。

当前,尽管云南白药已由一家传统中药企业发展为我国大健康产业领军企业之一,但本质仍是一家医药企业,其主营业务主要分为药品、健康品、中药资源和医药物流四大板块。通俗地讲,能赚钱是好事,甚至云南白药堪称理财小能手,但其五成净利来自投资,多少显得有些本末倒置。

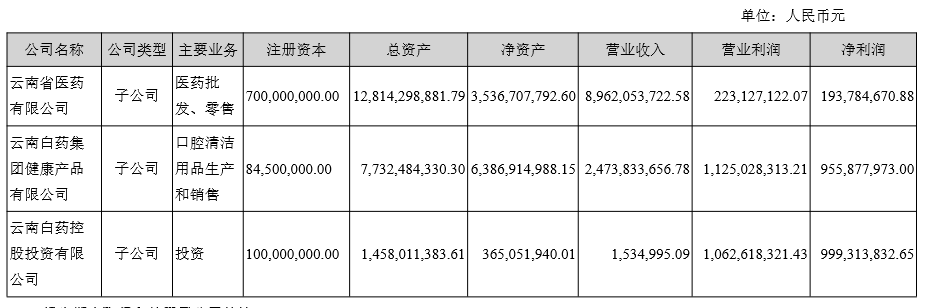

而据中报披露,今年上半年,云南白药旗下云南省医药有限公司、云南白药集团健康产品有限公司以及云南白药控股投资有限公司分别实现营收89.62亿元、24.74亿元、153.5万元,净利分别为1.94亿元、9.56亿元、9.9亿元。

国盛证券根据云南白药核心子公司及母公司数据测算,其四大事业部利润端增速约为-3%至4%之间,低于市场预期。

仍处于经营调整期

今年上半年,云南白药营收增速放缓至5.72%,扣非净利润同比大降25.93%且是连续第二年下降,并且其牙膏业务收入增速放缓,药品业务下滑。或许,云南白药已经陷入“廉颇老矣”的境地,那尚能饭否?

今年上半年,该公司健康产品子公司收入24.7亿元,同比增5.3%,但净利润9.6亿元,同比降0.7%;药品和中药资源收入合计约24.4亿元,同比降9%,药品业务净利润约下滑8%;省医药业务收入89.6亿元,同比增15.8%,但净利润1.9亿元,同比降14%。

国盛证券分析指,该公司在今年上半年,除了省医药收入端增速较快,其他业务收入端与利润端增速均出现一定程度的放缓,其中牙膏业务增速放缓、药品业务下滑。

光大医药团队分析指,今年上半年,云南白药的经营活动现金流为负4.5亿元,主要由于经营性应收项目增加16亿元(票据收入增多),经营性应付项目较少为3.4亿元。并且,在报告期内,公司毛利率29.04%,同比基本持平;销售费用率13.95%,同比下降0.62pct;管理费用率由于高管薪酬改革以及中介服务费增加同比提1.24pct至2.74%。

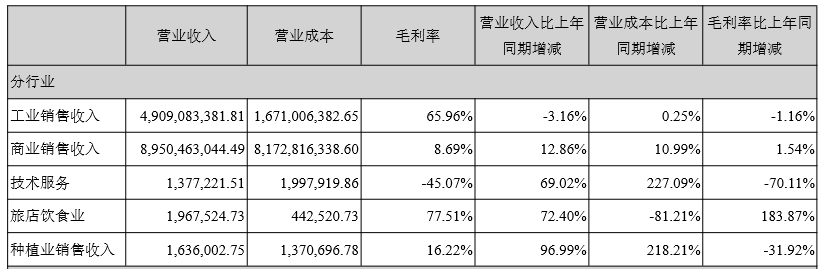

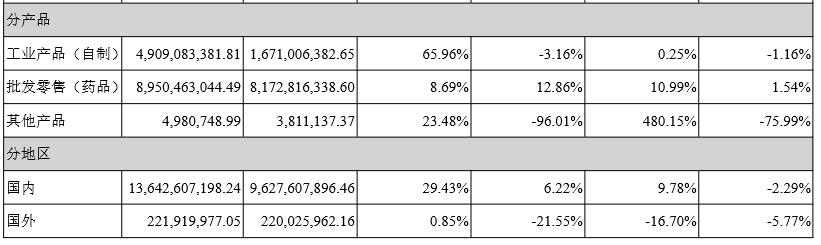

分行业来看,今年上半年,该公司工业销售收入以及商业销售收入仍旧占据其营收的主要部分。其中,工业销售收入为49.09亿元,同比下降3.16%,毛利率为65.96%,同比下降1.16%。商业销售收入为89.5亿元,同比增长12.86%,毛利率为8.69%,同比增长1.54%。

分产品看,近年上半年,该公司仅有批发零售(药品)一项录得营收增长,为89.5亿元,同比增长12.86%,但尴尬的是其毛利率仅为8.69%。

而分地区看,云南白药今年上半年,国内收入为136.43亿元,同比增长6.22%,但尴尬的是,其毛利率为29.43%,反而同比下滑2.29%。至于国外市场,收入下滑至2.22亿元,同比减少21.55%。毛利率为0.85%,同比下滑5.77%。

云南白药中报业绩,甚至近年表现,何至于此?这其中,或与该公司三年来的混改成效不显著有关。而更糟糕的是,医疗控费作为一项长期政策,无疑会让医药企业经营承压,且云南白药大股东之一平安人寿还在近期宣布减持不超过公司总股本3%的股份。种种压力之下,百年云南白药,能否永葆活力?

不过,光大医药团队认为,云南白药上半年仍处于经营调整期,未来伴随重大资产重组、董事会换届以及回购等一系列事项实施完毕,公司下半年有望重整旗鼓。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)