作者:天风证券研究所汽车邓学、娄周鑫

事件

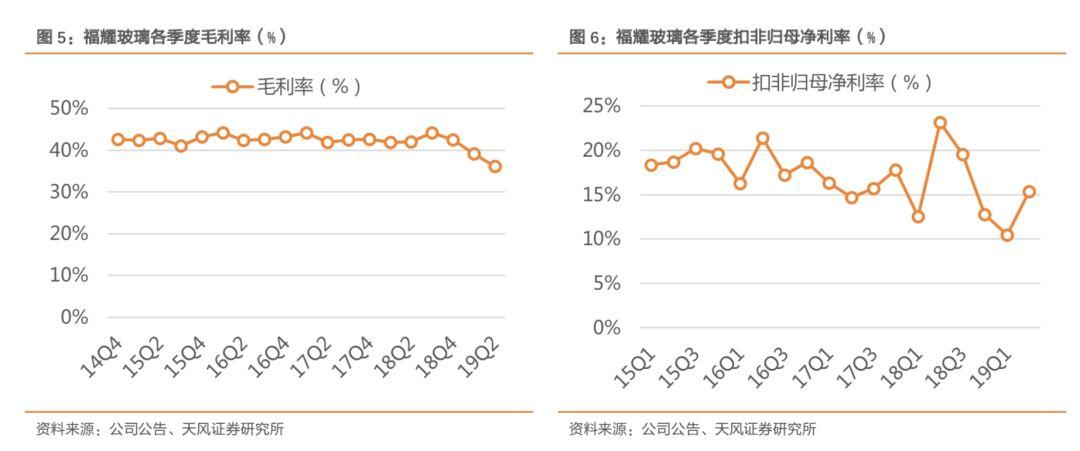

公司发布2019年半年报:公司实现营收102.9亿元,同比增长2.0%;实现归母净利润15.1亿元,同比减少19.4%;实现扣非归母净利润13.4亿元,同比减少26.8%。

点评

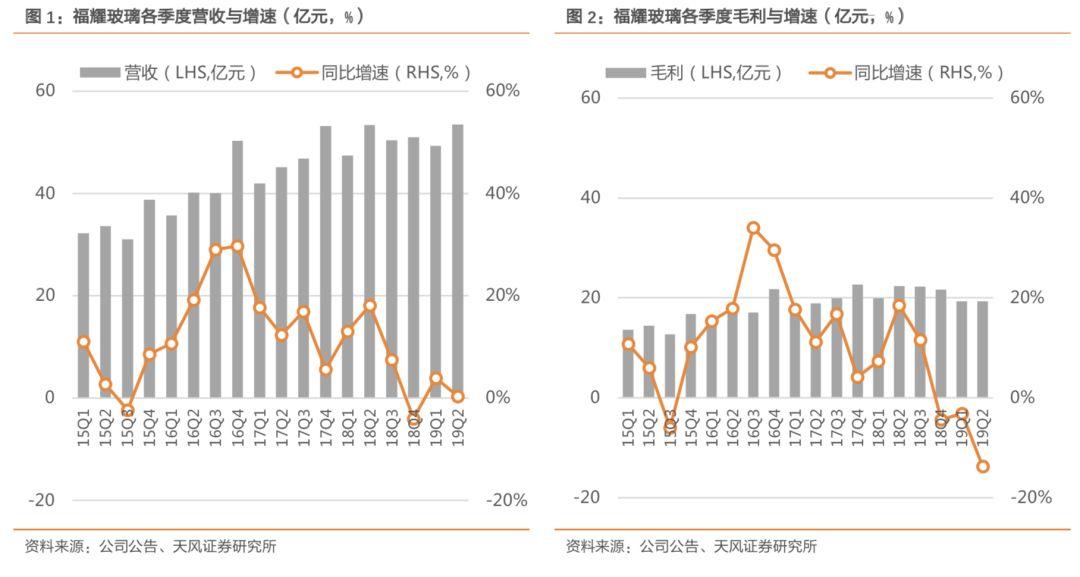

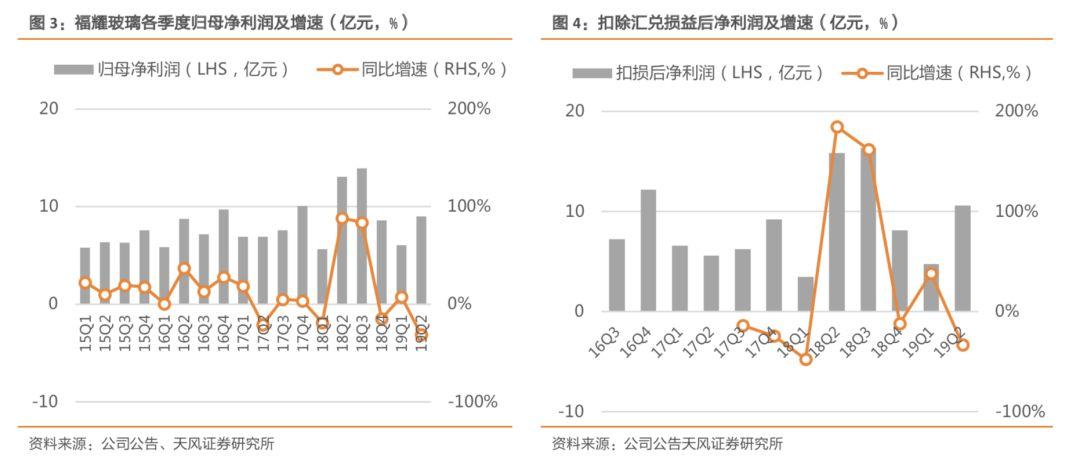

短期承压,长期成长性不改。上半年,公司得益于海外业务快速拓展,中和了国内汽车销量大幅下滑的影响,公司营收同比增长2.0%至102.9亿元。其中,海外业务营收占比从18H1的38.7%提升至19H1的48.3%。但由于汽车行业持续低迷,公司主营业务毛利率同比下降4.54个百分点至37.2%:1)汽车玻璃:毛利率下降1.23个百分点至34.5%;2)浮法玻璃:内部浮法玻璃需求始终低于预期,浮法玻璃存货周转率从140天升至176天,毛利率同比下降6.5个百分点至34.6%。公司三费费用率同比提升0.9个百分点至21%;其中,公司19H1产生汇兑收益约0.3亿元,18H1约为0.6亿。最终公司实现归母净利润15.1亿元,同比减少19.4%;扣除汇兑损益后归母净利润为14.7亿元,同比减少18.4%。

19Q2盈利能力下滑。19Q2公司实现营收53.5亿元,同比增长0.3%,环比增长8.5%。毛利率分别同比和环比下降5.9和3.0个百分点至36.1%。由于汇率波动等因素,公司三费费用率同比上升2.6个百分点,环比下降7.2个百分点至17.6%。最终公司实现归母净利润9.0亿元,同比下降31.1%;扣除汇兑损益后公司实现归母净利润7.4亿元,同比下降28.1%。

海外市场持续爬坡,SAM有望打开新空间。福耀北美工厂19H1实现营收19.1亿元,同比增长13.7%;实现净利润1.5亿元,同比增长16.4%;净利润率同比提升0.2个百分点至7.7%。我们预计随产能爬坡,北美工厂贡献利润有望持续提升。此外,SAM目前处于破产整合阶段,但从长远来看SAM有望为福耀打开新的成长空间,并有望成为福耀进入欧洲的又一个“跳板”。

行业大有可为,福耀有望实现出口替代。在国内行业分化加剧,龙头加速扩产的背景下,福耀有望实现量价齐升:1)量:OEM市场中,随美国工厂产能爬坡和欧洲区域的持续渗透,AM市场中,随市场整顿及公司持续布局,市占率有望稳步提升。2)价:随汽车玻璃多功能化、集成化等,我们预计未来3-5年公司汽车玻璃单价CAGR有望达3%。

投资建议

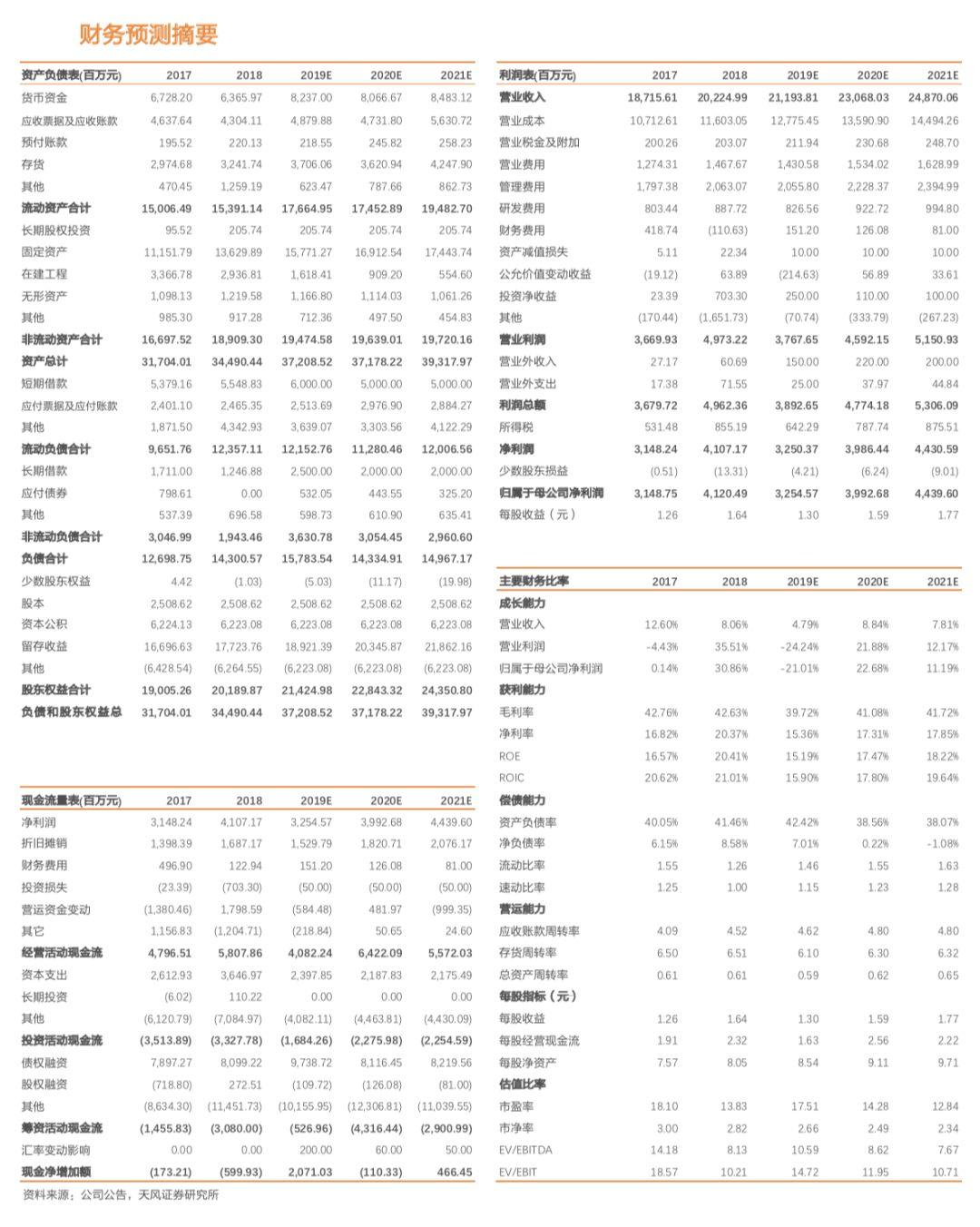

投资建议:公司为全球汽车玻璃行业龙头,OEM市场随美国工厂产能释放全球市占率提升可期;国内AM市场业务有望迎快速增长期;SAM更有望为公司打开长期的成长空间。由于此前对于汽车销量复苏过于乐观,下调公司19-20年归母净利润,分别从34.0、41.3下调至32.5、39.9亿元,对应EPS为1.30、1.59元/股,维持“买入”评级

风险提示

北美工厂产能释放不及预期、全球汽车景气度大幅下行等。

数据图表

财务预测

报告来源:天风证券股份有限公司

报告发布时间:2019年8月28日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

实体店