作者:兴证固收黄伟平团队

来源:兴证固收研究

投资要点

债市开放与外资流入:2010年8月央行允许三类机构参与CIBM标志债市开放拉开序幕。2017年以来外资流入节奏提速,2019年7月“金融开放十一条”强调进一步便利境外机构投资者投资银行间债券市场。目前,外资持债总规模突破2万亿大关。

如何看中美利差和汇率与外资流入的联动?

中美利差和汇率与外资流入存在一定正相关性,但中美利差和汇率只是基本面的表象,中国和美国(发达市场)基本面强弱对比才是驱动外资流向的深层原因。

尽管微观视角与宏观视角得到的结论并不矛盾,但从宏观视角切入可能更接近事实真相:1、当贬值预期缩小时,外资买债的动力在上升,外资更加希望看到人民币先贬再买,资产价格地板价。2、一国的经济基本面越强劲,意味着该国资产的投资回报率越高,同时国别风险也越小,也就越有利于国际资本流入。

制度因素和政治因素也可能对外资流入的趋势和节奏产生扰动。2016年和2018年外资流入与基本面的背离可以用制度因素(结构性因素)和政治因素(偶发性因素)来解释。

外资增配人民币债券是全球跨境资本流动的一环,构建全球视野和全球框架才能看清外资买债全貌。2018年在泰国与美国长端利率倒挂、泰铢贬值、泰国国债走熊的背景下,外资仍然加速流入泰国债市,这说明仅仅局部分析泰国基本面很难揭示外资流入的逻辑。

在“Push-Pull”框架下理解外资买债的逻辑。“Push-Pull”是国际学术界研究跨境资本流动的一个主流框架,“Push”指全球性因素,“Pull”指新兴市场国别因素。“Push”因素在跨境资本流动中占据主导地位,因此我们看到资本从发达市场流向新兴市场通常呈现潮汐式的同涨同落。在“Push”因素中,发达市场无风险利率以及全球风险偏好是最核心的变量。

外资流入展望:中国债市开放的制度红利将与全球流动性“再宽松”形成共振,外资增配人民币债券的斜率有望进一步提升。1)在“Hunt for Yield”的驱动下,具备极高性价比的人民币债券将受海外投资者追捧;2)随着美国结束加息周期,美国无风险利率下行和美元走弱将导致跨境资本加速流入新兴市场;3)外资机构类型和地域类型的扩散意味着中国资本项目开放的力度和人民币债券市场的基础设施逐步得到国际投资者的认可,这将进一步释放巨大的外资买债潜能。

风险提示:基本面变化超预期;逆周期调节力度加大;地方债扩容

报告正文

1

债市开放和外资流入回顾

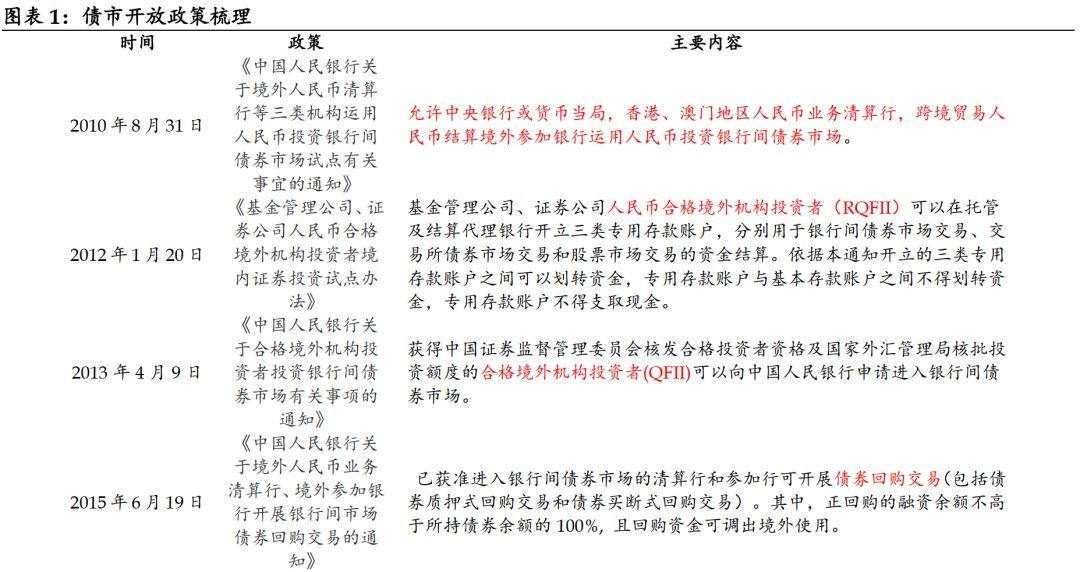

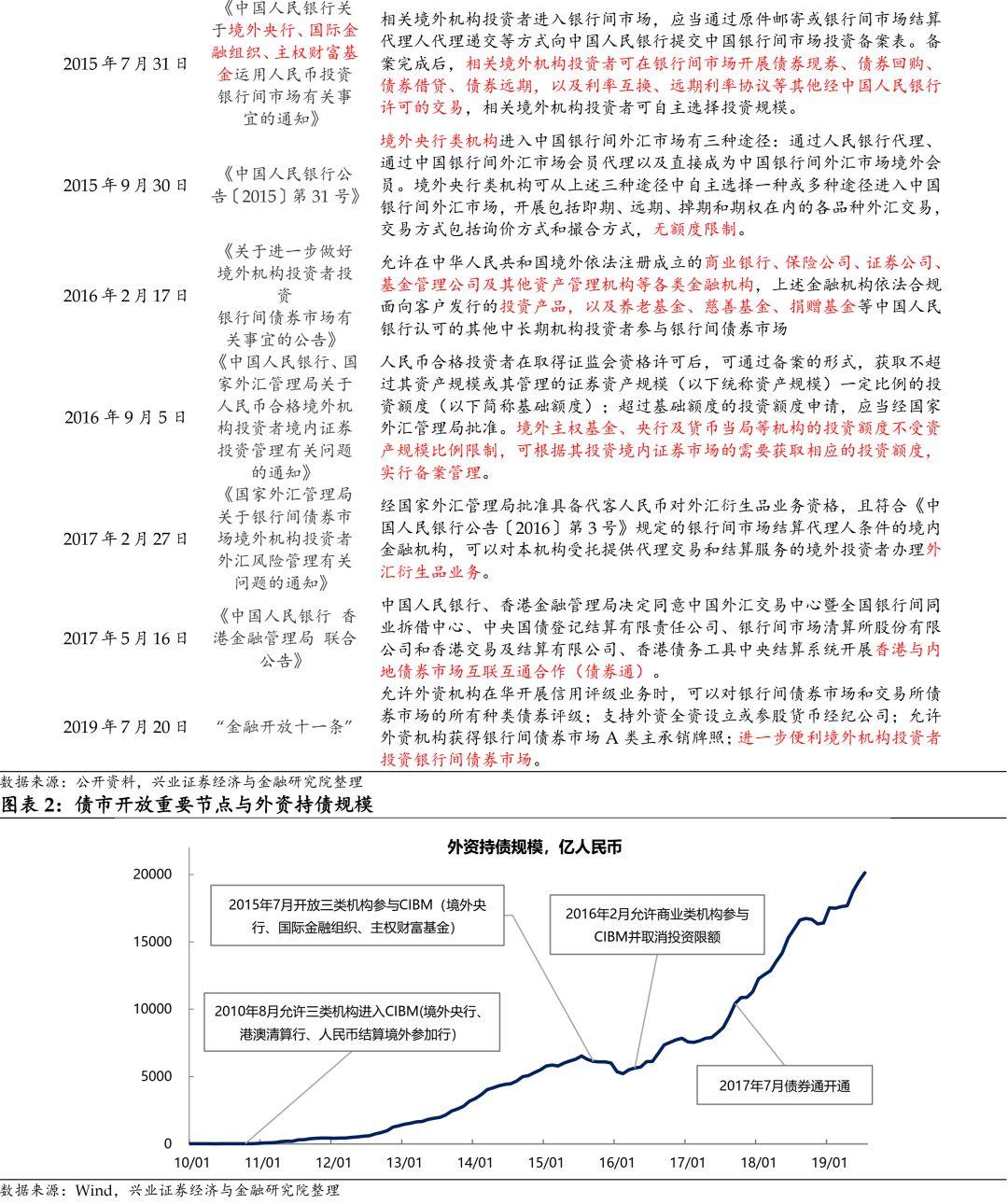

2010年8月,央行允许三类机构进入银行间债券市场,标志中国债市开放拉开大幕。2017年9月外资持债总规模突破一万亿人民币,第一个一万亿花费了7年时间。截至今年7月,外资持债总规模已经突破2万亿人民币,第二个一万亿只花费不到2年。这说明外资流入节奏并非线性,而是在近两年显著加快。根据外资流入斜率,我们大致可以将中国债市开放分为两个阶段:

2010年-2015年:初始阶段。全球金融危机之后,我国确立了人民币国际化和实现资本项目可自由兑换的目标,债市开放是其中的应有之义。这一阶段人民币国际化着力点是支付清算功能的国际化,因此第一批开放的境外机构除了央行之外,另两者为港澳清算行和跨境贸易人民币结算境外参加行。2015年,央行进一步允许国际金融组织和主权财富基金参与CIBM。央行虽然在2013年允许QFII参与CIBM,但这个时期商业类机构参与中国债市仍面临额度和汇兑限制。

2016年至今:快速发展阶段。2015年“811汇改”前后人民币面临较大贬值压力,人民币国际化进程也遇到一定挫折。中央调整了人民币国际化思路,将国际投融资货币和国际储备货币作为人民币国际化的重点。对应到债市开放,全面放开商业类机构参与中国债市成为了必然要求。2016年2月央行允许资管产品、养老金、捐赠基金等商业类机构参与CIBM并取消投资限额,2017年7月开启债券通,今年4月中国国债和政金债纳入彭博巴克莱全球债券指数,今年7月中央提出“金融开放十一条”,全球资本涌入中国债券市场显著提速。

2

如何看中美利差和汇率与外资流入的联动?

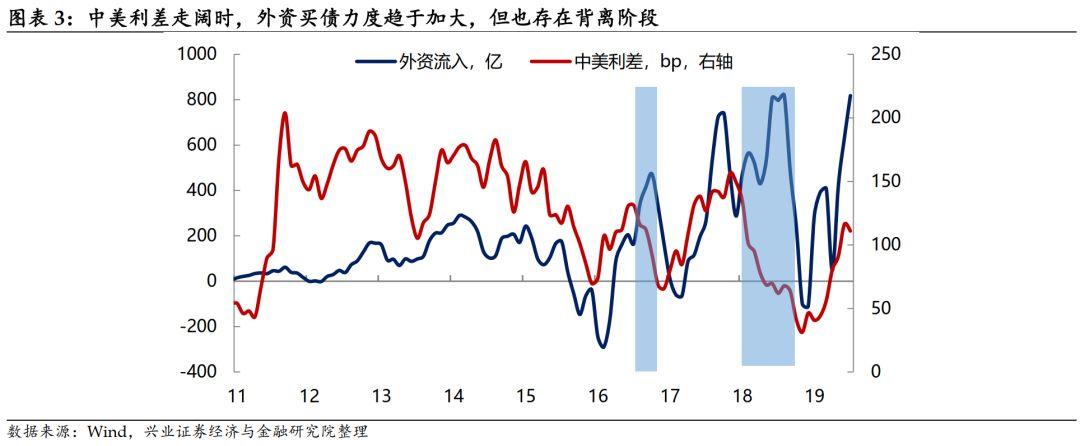

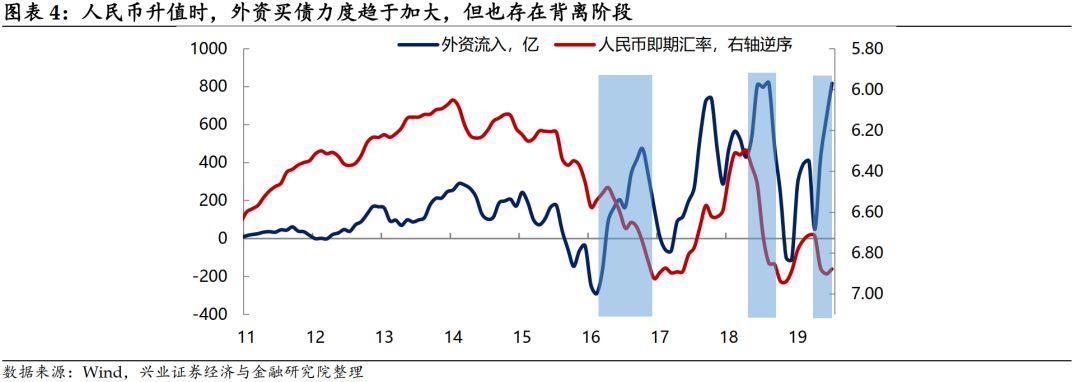

从微观和宏观视角理解中美利差和汇率与外资流入的正相关性。中美利差以及汇率升贬值与外资流入存在明显正相关关系,即中美利差走阔、人民币升值往往伴随着外资流入加速,反之是外资流出。从微观视角理解,中美利差越大意味着中国债券相对于全球无风险利率的收益越大,人民币升值意味着投资人民币债券还能额外赚取汇兑收益,因此中美利差走阔和人民币升值会吸引外资流入。从宏观角度理解,中美利差以及人民币汇率变动背后本质上是中美两国基本面强弱的转换。如果中美基本面强弱对比向中方倾斜,我们往往可以同时看到中美利差走阔以及人民币升值,也可以看到外资流入加速。因此中美利差和汇率只是基本面的表象,中国和美国(发达市场)基本面强弱对比才是驱动外资流向的核心因素。

尽管微观视角与宏观视角得到的结论并不矛盾,但从宏观视角切入可能更接近事实真相:

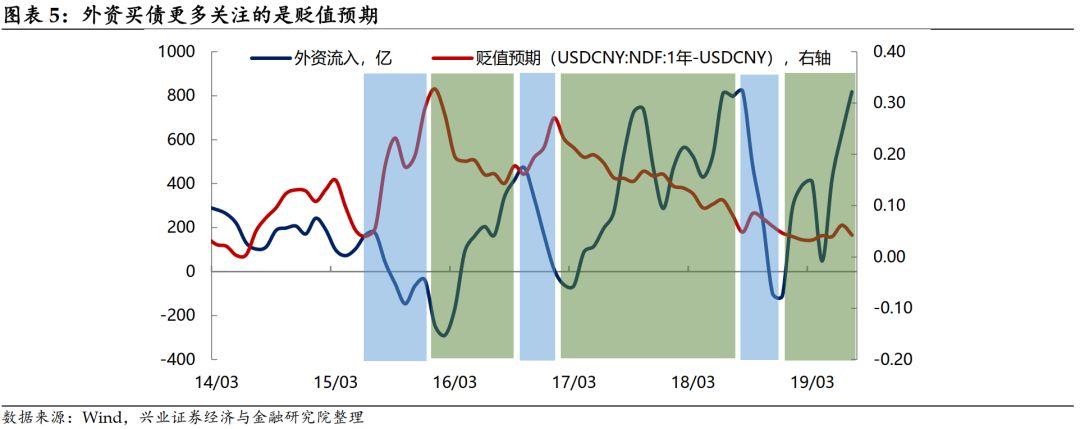

微观视角从逻辑上并不完备:微观主体的投资决策并不只考虑收益,更要考虑风险,中美利差只是投资目标函数的一小部分。另外汇率只对短期债券期投资有解释力,但全球跨境债券投资很大一部分都是长久期,这部分投资并不在意短期的汇率波动。反而是贬值预期或者说外汇敞口对冲成本对外资流入更有解释力,15年下半年和17年初的外资流出都是由于当时人民币存在强烈的贬值预期。当贬值预期缩小时,外资买债的动力在上升,外资更加希望看到人民币先贬再买,资产价格地板价。

宏观视角逻辑上更自洽,也符合经济学直觉。如果把基本面作为自变量,中美利差、汇率和外资流入作为因变量,则很容易理解他们相互之间的正相关关系。另外,基本面驱动外资流入符合经济学直觉:一国的经济基本面越强劲,意味着该国资产的投资回报率越高,同时国别风险也越小,也就越有利于国际资本流入。

外资买债并不完全由市场因素驱动,制度因素和政治因素也可能对外资流入的趋势和节奏产生扰动。中美利差和汇率与外资流入在两个阶段产生背离,分别为2016年和2018年。这两个阶段中国经济稳增长压力较大,受此影响,中美利差收窄以及人民币汇率贬值。市场因素(周期性因素)无法解释外资在这两个阶段的持续流入,制度因素(结构性因素)和政治因素(偶发性因素)可能是这两个阶段的主导因素:

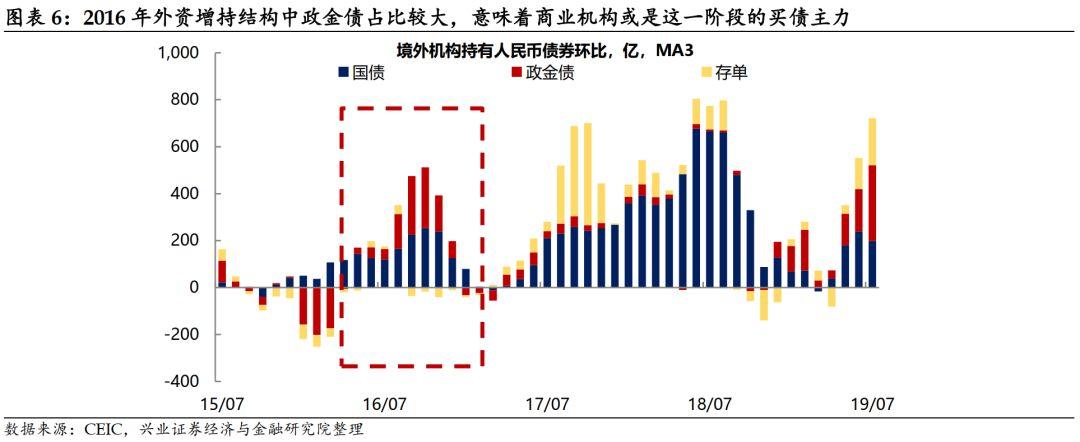

2016年:开放的红利。2016年2月,央行完全放开商业机构投资者直接参与CIBM并取消额度限制,部分商业机构受全球化国别配置驱动对中国债券产生相对刚性的配置需求,因而对中国基本面状况“免疫”。此时外资流入另一方面,2016年下半年中国经济已经出现企稳迹象,并且人民币贬值压力有所减轻,这些也有利于外资流入。

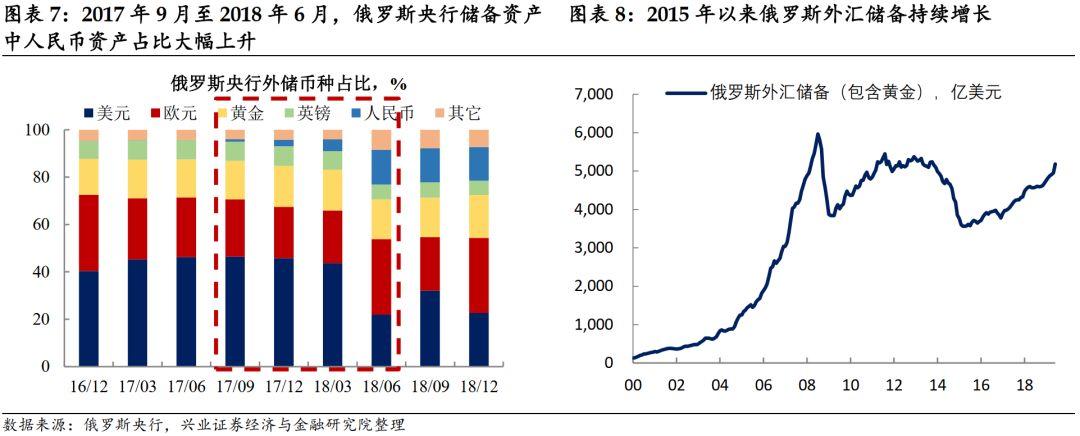

2018年:地缘政治扰动。2018年中国基本面也面临下行压力,叠加贸易战的冲击,从经济逻辑似乎不能解释外资持续流入。但跨境资本流动需要区分私人资本(private capital)还是政府资本(public capital),政府资本流动主要受政治因素而不是市场因素驱动。如果分析外资流入的资本性质和国别结构,可以发现这一时期俄罗斯央行贡献了很大部分流量。美国金融制裁驱动俄罗斯央行对储备资产“去美元化”,2017年下半年至2018年上半年俄罗斯央行将很大一部分美元资产再配置为人民币资产,其中大部分都用于配置人民币债券。地缘政治之外,债券通机制的逐步成熟以及对外资买债的免税政策也有利于这一时期的外资流入。

外资增配人民币债券是全球跨境资本流动的一环,构建全球视野和全球框架能帮助我们看清外资买债全貌。简单看新兴市场的基本面,或者作为基本面表征的长端利率利差和汇率因素,很难圆满解释跨境资本流动,泰国为一个比较典型的例子。2018年泰国与美国10年国债收益率倒挂,并且这一年泰铢结束长达两年的升值周期转向贬值,另外泰国国债还在年中走熊。2018年外资投资泰国国债即无票息优势、也无资本利得和汇兑收益,但外资流入泰国债市的规模在这一年创下新高,这一现象似乎很难用经济逻辑来解释。但站在全球视野就能理解外资流入泰国债市是新兴市场国别再配置的逻辑。2018年美元走强,新兴市场国家尤其是大宗商品出口国基本面承压,新兴市场整体上面临资本外流压力,土耳其的里拉危机最为典型。而泰国制造业出口部门和旅游部门仍然维持较高景气度,经常项目顺差保持强劲,因此泰铢被视为新兴市场中的“避险资产”进而吸引全球资本流入。

3

分析跨境资本流动的理论框架:“Push-Pull”框架

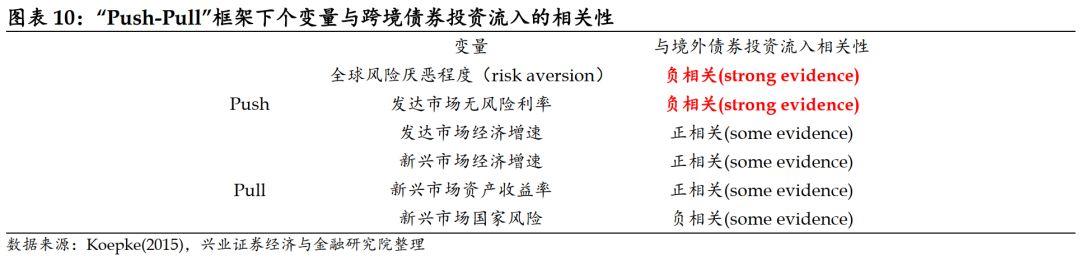

“Push-Pull”框架是分析发达市场资本流入新兴市场的主流框架。Fernandez-Arias(1996)在研究拉美债务危机时最早提出了驱动跨境资本流入新兴市场的“Push-Pull”框架,由于其简单直观且易于分析的特性,此后二十余年大量实证文献在“Push-Pull”框架下探究资本由发达市场流下新兴市场的驱动因素。“Push Side”可以理解为外因或全球性因素,主要包括三个变量:全球风险厌恶程度、发达市场无风险利率、发达市场经济增速。“Pull Side”可以理解为新兴市场自身因素,同样包括三个变量:新兴市场经济增速、新兴市场资产收益率、国家风险。跨境资本流动分为直接投资(FDI)、银行信贷(Banking Flows)、权益投资(Portfolio Equity)和债券投资(Portfolio Debt)四种类型,不同资本流动类别与“Push-Pull”模型六个变量的关系也不一样。

根据Koepke(2015)对实证文献的梳理,对应债券投资,全球风险厌恶程度、发达市场无风险利率以及新兴市场的国家风险与外资流入负相关,发达市场经济增速、新兴市场经济增速以及新兴市场资产收益率与外资流入正相关。在六个变量中,全球风险偏好和全球无风险利率与债券投资流动具有最为显著的相关性。

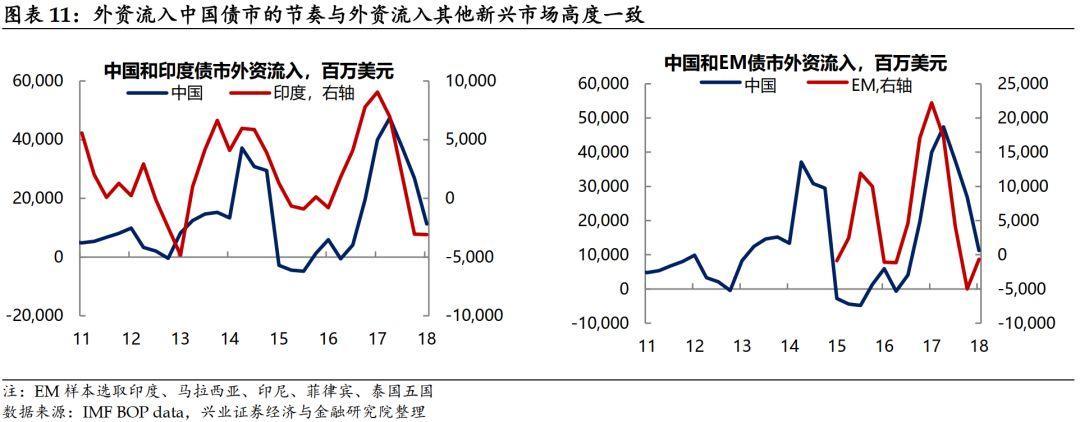

在“Push-Pull”框架中,“Push”或全球性因素占据主导地位,因此我们看到发达市场资本流向新兴市场通常呈现潮汐式的同涨同落。外资流入中国债市的节奏与外资流入印度以及其他亚太经济体具有高度同步性。在理解外资配置人民币债券时,如果只看中国,就会陷入“只见树木不见森林”的谬误。IMF最新的报告“Revisiting the Determinants of Capital Flows to Emerging Markets”中证实,“Push”或全球性因素是全球金融危机后驱动跨境资本流动的主要因素。一个最为典型的例子是2013年的“Taper Tantrum”,当美联储讨论结束超常规的货币宽松政策时,绝大部分新兴市场经济体都出现资本外流现象。

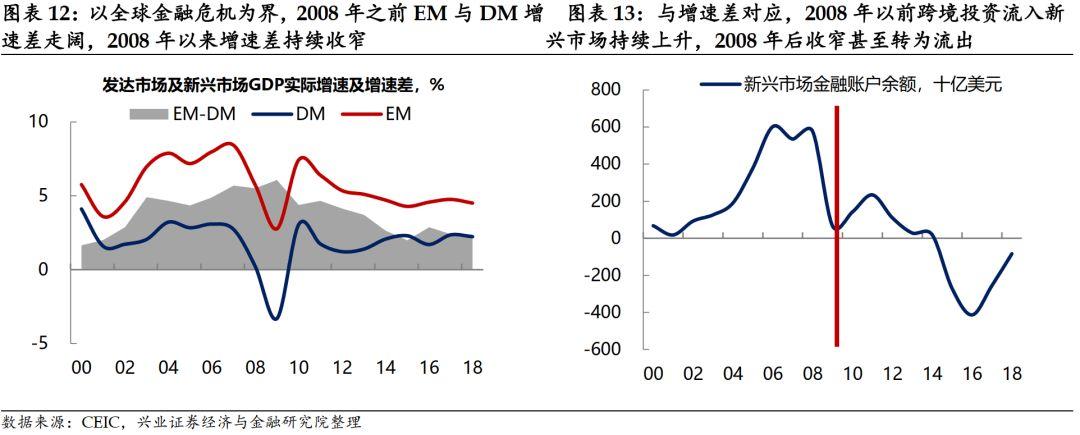

前一部分我们提到中美利差和汇率只是基本面的表象,中国与发达市场基本面差异才是驱动跨境资本流动的根本因素。在“Push-Pull”框架下,新兴市场与发达市场经济增速差的变化也很好地解释了近20年发达市场资本流向新兴市场的趋势性变化:全球金融危机之前,EM-DM增速差走阔,对应DM资本流向EM加速;全球金融危机之后,EM-DM增速差收窄,对应DM资本流向EM减少甚至逆转。

发达市场无风险利率以及全球风险偏好是“Push-Pull”框架下最核心的变量,也是分析未来外资流入的关键变量:

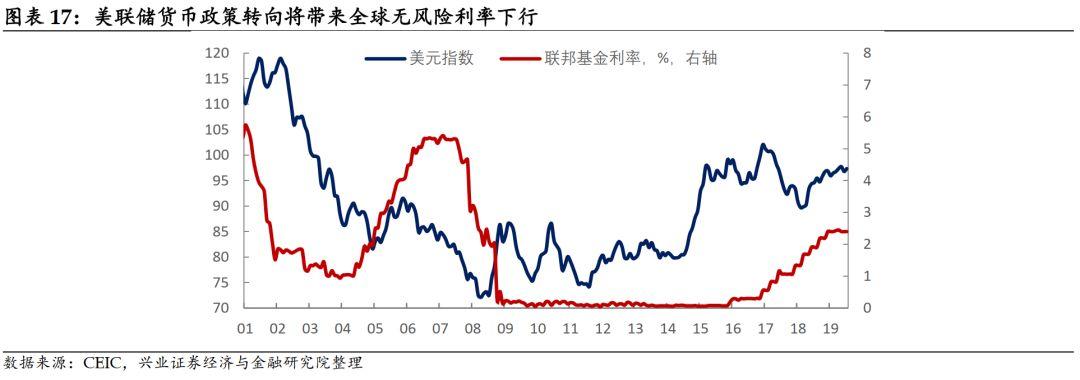

发达市场无风险利率决定未来外资流入趋势。在“Push-Pull”框架下,大量实证文献证明发达市场无风险利率和全球风险偏好对外资流入新兴市场的影响最显著。之前提到的人民币汇率升值以及中美利差走阔往往对应中国基本面相对美国走强,这个时期美国往往开始实行宽松的货币政策,因此汇率和利差只是基本面的表象,全球流动性宽松和无风险利率下行同样是基本面的映射。当美国基本面走强时,美联储收紧货币条件时的“溢出效应”(spillover effect)造成资本从新兴市场撤离,1994年的墨西哥危机、1998年的亚洲金融危机、2013-2014年的“消减恐慌”(Taper Tantrum)莫不是如此。未来美联储货币政策方向直接决定了未来外资流入的趋势和强度。

全球风险偏好对外资流入节奏造成扰动。中国债市开放以来,几次外资流入节奏放缓甚至流出都与全球避险情绪上升有关。最典型的为2015年中国“811”汇改引发的全球金融市场动荡,2018年2月和10月全球股市波动也造成外资流入放缓。中国国债对国内资金来说是避险资产,但对发达市场资金来说是“风险资产”,如果全球范围内风险偏好下降将造成资本从中国市场撤离。

4

外资流入展望

中国债市开放的制度红利将与全球流动性“再宽松”形成共振,外资增配人民币债券的斜率有望进一步提升。在全球经济不确定性加大的背景下,我们也需警惕全球风险偏好波动对外资流入节奏的扰动。

从微观视角来看,当前全球负利率资产规模大幅上升,“零利率”的黄金同样受到资本追逐,在“Hunt for Yield”的驱动下,具备极高性价比的人民币债券将受海外投资者追捧。

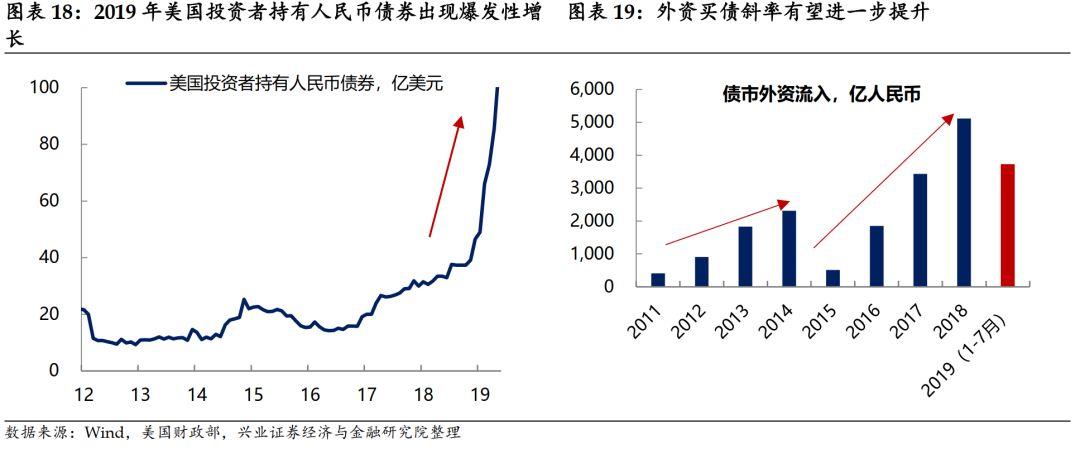

从宏观视角来看,美国货币政策转向将驱动跨境资本由发达市场流向新兴市场。根据“Push-Pull”框架,全球无风险利率是驱动跨境资本流动最核心的指标。随着美国结束加息周期,美国无风险利率下行和美元走弱将导致跨境资本加速流入新兴市场。2017-2018年,美国经济基本面强势,货币政策处于收紧周期,外资流入中国债券市场更多是开放红利驱动下的“逆风”而行,而今年全球流动性“再宽松”有望与中国债市开放的制度红利形成共振。

参与中国债市的外资结构也在发生趋势性变化,意味着全球资本对人民币债券资产的认可度提升。当前参与中国债市的外资结构正在发生显著变化:1)由境外央行、国际金融组织等非商业类机构为主转向资管产品、商业银行等商业类机构扩散:2)由亚太地区投资者为主向欧美发达市场投资者扩散。外资机构类型和地域类型的扩散意味着中国资本项目开放的力度和人民币债券市场的基础设施逐步得到国际投资者的认可,这将进一步释放巨大的外资买债潜能。

参考文献:

(1)Fernández-Arias, Eduardo,1996. The New Wave of Private Capital Inflows: Push or Pull?".Journal of Development Economics 48, no. 2: 389-418.

(2)Koepke, Robin,2015. What Drives Capital Flows to Emerging Markets?A Survey of the Empirical Literature”. IIF Working Paper, April, Washington DC.

(3)Hannan, S.A., 2018. Revisiting the Determinants of Capital Flows to Emerging Markets—A Survey of the Evolving Literature.

风险提示:基本面变化超预期;逆周期调节力度加大;地方债扩容

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)