机构:银河证券

2019上半年业绩优于此前盈喜公告中的指引。6-APA价格可能即将见底,若6-APA价格回升,将带来额外的盈利上升空间。

■我们看到胰岛素业务健康发展。预计第二代胰岛素表现将在2019年下半年迎头赶上。

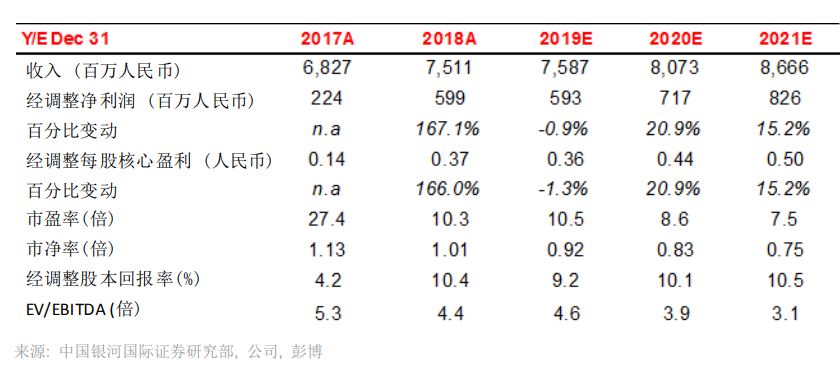

■我们将2019/20/21年盈利预测下调7.8%/6.5%/4.5%,主要是下调了中间体和原料药的利润预测。我们的分类加总估值目标价从5.53港元下调至5.2港元(相当于12.9/10.7/9.3倍2019/20/21年市盈率)。

■考虑到胰岛素产品前景乐观及为公司带来重估潜力,我们维持「增持」评级。近期催化剂包括:1)甘精胰岛素销售提升速度加快;2)门冬胰岛素注射剂预计将于2020年上半年推出。

2019年上半年业绩优于盈喜指引

期内净利润为2.96亿元人民币,高于8月16日盈喜公告所指引的2.8亿元人民币。如果撇除以下非经营性项目:

1)可换股债券衍生工具部分的公允价值收益5,240万元人民币;

2)投资性房地产公允价值变动损失9,330万元人民币;3)递延所得税负债转回5,150万元人民币,则2019年上半年经常性净利润为2.98亿元人民币,同比下降25.2%。经常性利润下降主要是由于6-APA价格疲软。由于利润降幅符合预期,因此有助消除短期内不确定性。

第二代胰岛素收入同比增长14.6%至2.87亿元人民币,应该低于预期的同比增长约20%,这可能是由于一些省份竞争加剧和招标进展缓慢。第三代胰岛素收入同比增长184%至8,500万元人民币,超过预期的同比增长约100%。

净债务权益比从2018年底的40%上升至2019年6月底的27%。我们预计,未来净负债率将进一步下降,主要是:1)预计在2019年下半年偿还约8亿元人民币可换股债券,以及2)套现投资物业带来约10亿元人民币现金(两年内分7期支付)。

相信6-APA价格已见底

中间体和原料药占公司2019上半年总营业利润的34%(图2)(2018年上半年为57%)。盈利大幅波动是由于公司6-APA对外销售下降部分缓解了6-APA价格下跌的影响,而阿莫西林原料药的销售额则在2019上半年上升,平均售价维持相对平稳于约190元人民币/公斤。6-APA平均价格(不含增值税)为135元人民币/公斤,而2018年上半年为176元人民币/公斤。价格疲软可能是由于国药集团威奇达药业恢复了500吨/月的供应量。我们预计2019年6-APA价格(不含增值税)维持在约140元人民币/公斤。我们认为当前价格已接近见底,因为整个6-APA行业(即联邦制药、科伦和威奇达)将只录得轻微盈利(管理层还提到,目前的6-APA价格可能已见底,而他们认为下跌空间有限)。我们认为,若6-APA价格未来上涨,将为公司盈利带来巨大的正面影响。

预计第二代胰岛素表现将在下半年迎头赶上管理层在分析师会议期间保持了第二代胰岛素2019年收入增长20%的指引,意味着2019年下半年将实现约25%同比增长。我们认同此观点,并预计随着第二代胰岛素销售在下半年有更多营销活动,下半年销售将迎头赶上。对于第三代胰岛素甘精胰岛素,随着销售渠道扩张,我们维持2019/20年销售为170/240万元人民币的预测。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)