机构:东兴证券

报告摘要:

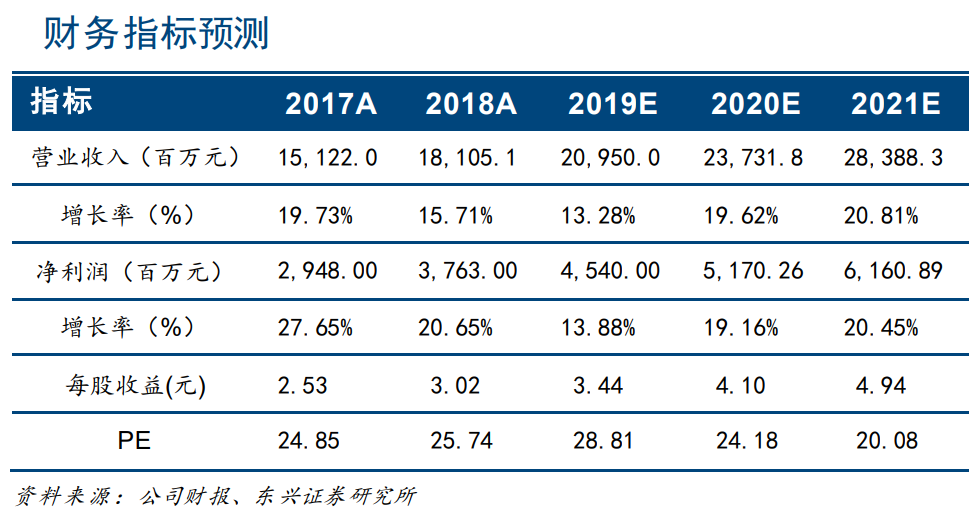

事件:2019上半年实现营收102.80亿元人民币,同比增长12.2%;实现毛利31.75亿元人民币,同比增7.4%;实现归母净利润24.16亿元人民币,同比增长10.9%;EPS为1.61元人民币,管理层派息0.9港元。

制造业务收入受到运动行业景气推动维持良好增速,零售业务暂成拖累。上半年公司收入增长12.2%,略低于市场预期。若剔除零售业务收入增长14%,符合预期。分品类看,运动类产品占销售额比重较大接近72%,营收同比增长18.6%,为主要增长引擎。运动服饰头部品牌上半年均有靓丽表现,2020东京奥运会、2022北京奥运会将使得行业有持续景气,公司主要客户订单将继续饱满。公司预计零售业务的主动萎缩计划将于年底完成,对收入和业绩的拖累将消除,公司的资源分配也将得到进一步优化。

毛利率亦受到零售业务影响,制造业毛利率下半年有利好因素。上半年毛利率同比下降1.4pct,主要系公司收缩零售业务;制造业务毛利率下滑0.05pct保持平稳。未来随着公司自动化水平的提升,公司受到原材料和人工成本的冲击将有减弱,下半年持续至今的人民币汇率贬值对公司毛利也形成正向影响。公司整体费用率维持在10.3%(-0.2pct),体现了良好的运营管理能力。

产能扩张好于预期,垂直一体化体系加强。国内成衣工厂通过技术改造效率提升,海外越南、柬埔寨工厂效率提升和新工厂建设顺利进行,国内国外两个垂直一体化能力加强。短期:越南新工厂目前已招聘部分工人,下半年正式投产(已招2000人,满员8000人;原工厂1万人);

中长期:柬埔寨新工厂已基本建好,快于预期,2020和2021年将逐步贡献产能(新工厂工人约1.8万,原工厂1.1万人)。产能建设完毕后,面料和成衣配套生产能力将有加强,随着精益管理的深化和自动化的推广,海外工厂的生产效率将持续提升。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)