事件:

公司公告19年中报,实现营收60.71亿元(YOY+83.83%)、归母净利10.33亿元(YOY+28.91%)、归母扣非净利9.49亿元(YOY+24.72%)、净经营性现金流6.16亿元(YOY-36.93%)。以21.12亿股为基数,每10股派发现金红利1元(含税)。

点评:

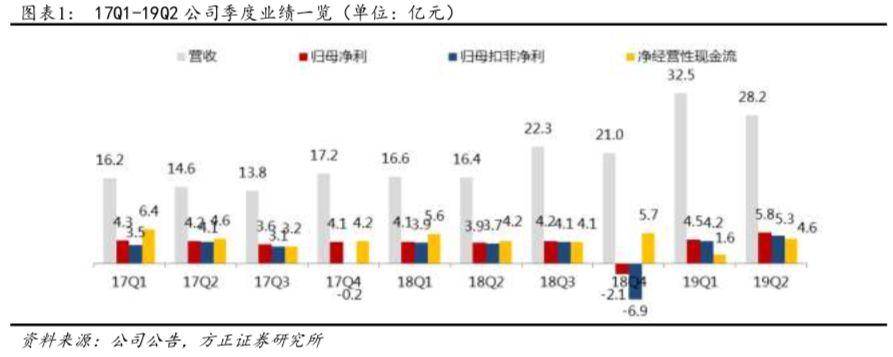

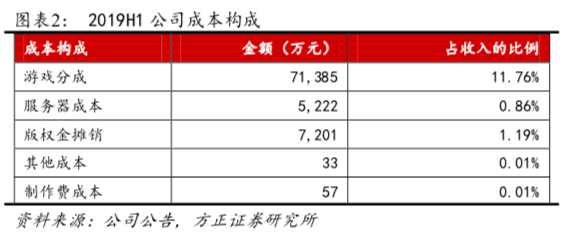

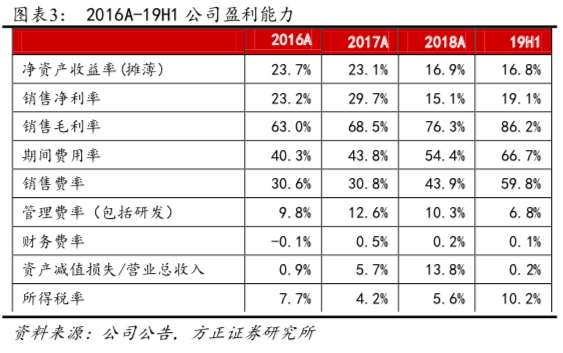

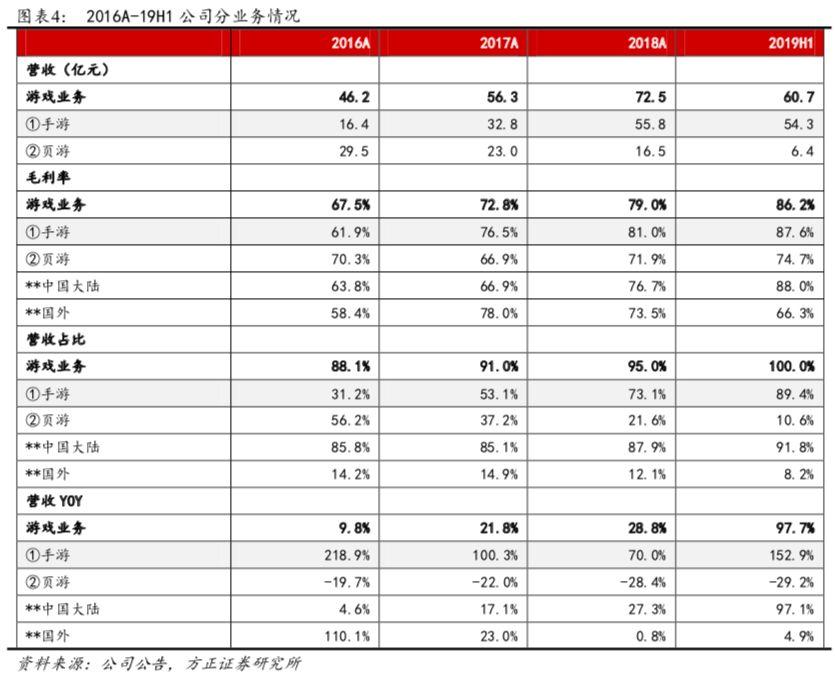

1、公司持续输出手游爆款,业务快速增长,上半年业绩表现优秀。① 18Q3/18Q4/19Q1/19Q2公司分别实现营收22.3/21.0/32.5/28.2亿元,归母净利4.2/-2.1/4.5/5.8亿元,净经营性现金流分别为4.1/5.7/1.6/4.6亿元。19Q2公司营收、归母净利、归母扣非净利的环比增速分别为-13%、27%、27%。19H1主要业绩增量来自手游业务。② 19H1公司整体毛利率86.2%(+13pct),源于自研收入占比增加,游戏分成7.1亿元、占收入的比例仅11.8%。净利率19.1%(-7.6pct、源于费率和税率上升),期间费用率66.7%(+20pct)。销售费率59.8%(+25.2pct),上半年公司上线多款新游,买量需求旺盛,且效果较好,新增手游注册用户超1.33亿(超过18全年水平);随着19Q1新游在19Q2逐步进入回收期,销售费用环比有所减少(19Q1/19Q2销售费用分别为21/15亿元)。管理费率1.45%,研发费率5.35%(研发费用3.25亿元/游戏研发团队扩充、加大多品类研发投入)。③19H1期末应收账款17.2亿元,较18年底增加4.2亿元,主要系营收大幅增加、相应新增应收账款;预付款项5.02亿元,较18年底增加3.1亿元,主要系预付流量费用。为获取更优质的流量资源及更符合公司利益的商业条件,公司与主要的流量服务提供商重新商定了交易账期,但随着收入规模和交易账期趋于稳定,预计19H2经营性现金流将有所改善。

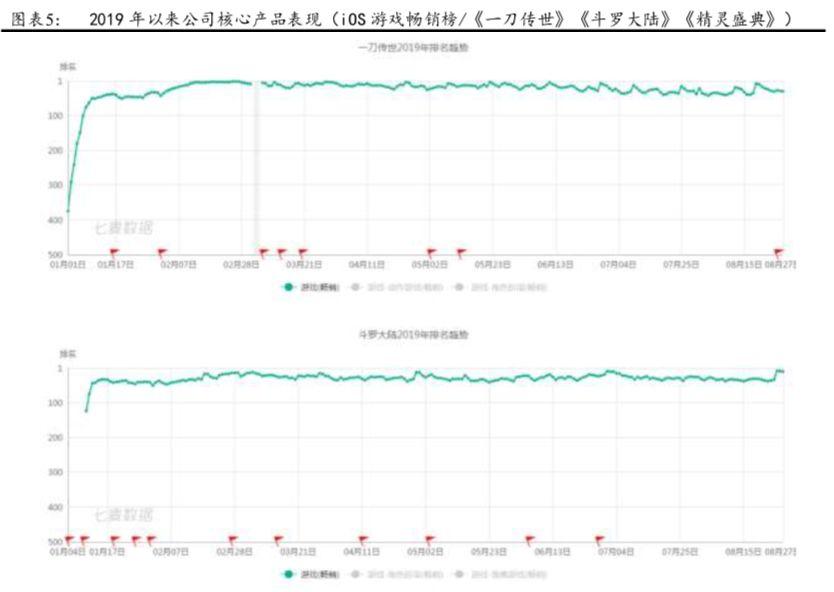

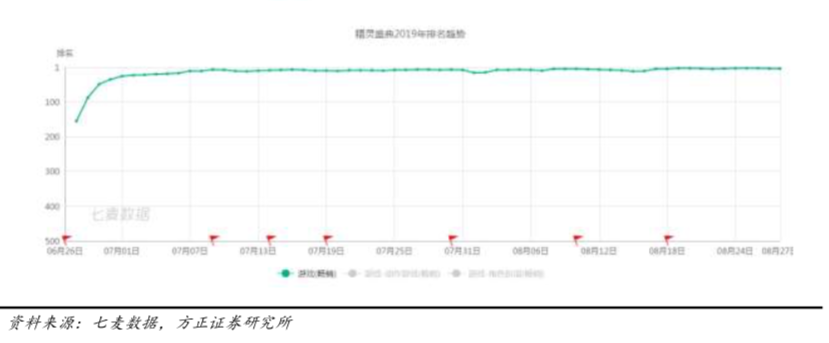

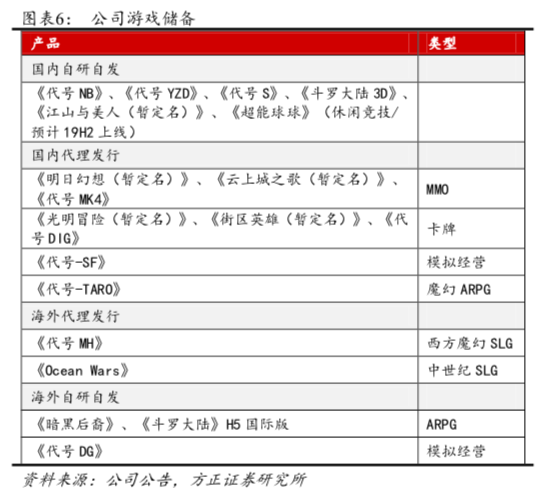

2、公司通过系统化的流量运营方式及完善的运营服务,拉长游戏产品的生命周期,充分发挥研运一体优势,提升效率,19H1公司手游市占率进一步提升至10%。① 公司凭借积累的流量运营经验和用户数据,深入洞察、预判市场,为玩家提供有针对性的产品,提高产品成功率;同时通过精细化运营有效控制买量成本和玩家生命周期价值。一方面,公司具备研发实力保障较稳定的供给、支持发行业务;另一方面,发行团队可以在研发早期、测试期/商业化初期、迭代更新等阶段为研发团队带来有效的市场反馈,帮助打磨产品、延长生命周期。根据Newzoo公布18年度全球上市游戏企业排行榜,公司排名全球第22、中国第3。② 17年、18年、19H1公司在国内手游市场的市占率分别为3%+、6%+、10%+。19年以来公司陆续推出《一刀传世》、《斗罗大陆》、《精灵盛典》等数款月流水亿级的自研新游,表现突出。此外,《永恒纪元》、《大天使之剑》等多款上线1年以上的自研精品在已发行地区保持稳定流水。19H1公司国内手游发行最高月流水超13.5亿元、新增注册用户超1.33亿、最高月活用户超3400万。③公司在类别、题材、数量方面进行充分的产品储备,包括《代号NB》、《代号YZD》、《代号S》、《斗罗大陆3D》、《江山与美人》、《超能球球》、《暗黑后裔》等,覆盖ARPG、MMO、卡牌、SLG、模拟经营等类型,魔幻、西方奇幻、东方奇幻、探险、玄幻等题材。④公司已布局VR/AR业务,关注5G、云游戏以及电竞等相关领域并积极开展尝试。

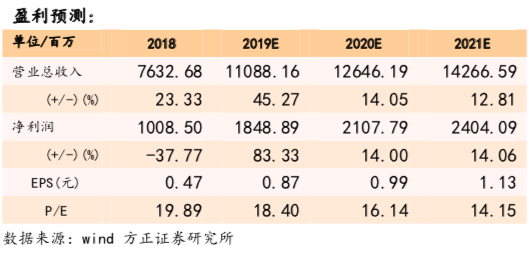

3、盈利预测与投资评级:我们预计公司2019-2021年归母净利分别为18.5/21.1/24.0亿元,对应当前PE分别为18/16/14X,维持“推荐”评级。

风险提示:游戏行业政策风险,行业竞争程度加剧,老产品生命周期不及预期,新产品上线进度及市场表现不及预期,用户获取成本及IP版权价格进一步上涨,核心人才流失,玩家偏好改变,海外布局及新技术变革应对不及预期,公司治理风险,股东减持风险,市场风格切换等。

事件:

1、公司公告19年中报,实现营收60.71亿元(YOY+83.83%)、归母净利10.33亿元(YOY+28.91%)、归母扣非净利9.49亿元(YOY+24.72%)、净经营性现金流6.16亿元(YOY-36.93%)。

2、分红:以21.12亿股为基数,每10股派发现金红利1元(含税)。

点评:

1、公司持续输出手游爆款,业务快速增长,上半年业绩表现优秀。

① 单季度业绩:18Q3/18Q4/19Q1/19Q2公司分别实现营收22.3/21.0/32.5/28.2亿元,归母净利4.2/-2.1/4.5/5.8亿元,净经营性现金流分别为4.1/5.7/1.6/4.6亿元。19Q2公司营收、归母净利、归母扣非净利的环比增速分别为-13%、27%、27%。19H1主要业绩增量来自手游业务。

② 盈利能力:19H1公司整体毛利率86.2%(+13pct),源于自研收入占比增加,游戏分成7.1亿元、占收入的比例仅11.8%。净利率19.1%(-7.6pct、源于费率和税率上升),期间费用率66.7%(+20pct)。销售费率59.8%(+25.2pct),上半年公司上线多款新游,买量需求旺盛,且效果较好,新增手游注册用户超1.33亿(超过18全年水平);随着19Q1新游在19Q2逐步进入回收期,销售费用环比有所减少(19Q1/19Q2销售费用分别为21/15亿元)。管理费率1.45%,研发费率5.35%(研发费用3.25亿元/游戏研发团队扩充、加大多品类研发投入),顺荣汽车部件和无极娱乐游戏两家公司不再纳入合并范围。所得税率10.2%,明显增加。

③ 分业务情况:19H1公司手游收入54.3亿元(YOY+153%)、占比89%,页游收入6.4亿元(YOY-29%)、占比11%。

④ 其他重要项:19H1期末应收账款17.2亿元,较18年底增加4.2亿元,主要系营收大幅增加、相应新增应收账款;预付款项5.02亿元,较18年底增加3.1亿元,主要系预付流量费用。为获取更优质的流量资源及更符合公司利益的商业条件,公司与主要的流量服务提供商重新商定了交易账期,但随着收入规模和交易账期趋于稳定,预计19H2经营性现金流将有所改善。

2、公司通过系统化的流量运营方式及完善的运营服务,拉长游戏产品的生命周期,充分发挥研运一体优势,提升效率,19H1公司手游市占率进一步提升至10%。

① 公司凭借积累的流量运营经验和用户数据,深入洞察、预判市场,为玩家提供有针对性的产品,提高产品成功率;同时通过精细化运营有效控制买量成本和玩家生命周期价值。一方面,公司具备研发实力保障较稳定的供给、支持发行业务;另一方面,发行团队可以在研发早期、测试期/商业化初期、迭代更新等阶段为研发团队带来有效的市场反馈,帮助打磨产品、延长生命周期。根据Newzoo公布18年度全球上市游戏企业排行榜,公司排名全球第22、中国第3。

② 手游市占率持续提升:17年、18年、19H1公司在国内手游市场的市占率分别为3%+、6%+、10%+。19年以来公司陆续推出《一刀传世》、《斗罗大陆》、《精灵盛典》等数款月流水亿级的自研新游,表现突出。此外,《永恒纪元》、《大天使之剑》等多款上线1年以上的自研精品在已发行地区保持稳定流水。19H1公司国内手游发行最高月流水超13.5亿元、新增注册用户超1.33亿、最高月活用户超3400万。

③ 研发:19H1公司研发支出3.2亿元(YOY+23%),执行“极光2.0”战略,将对产品的关注升级扩展为对人才发展的关注,聚焦人员多样性,内部鼓励人才创新,最大程度发挥人的潜能,建立公司青训体系,打造多元化的团队。

④ 推广:公司采取“立体营销+精准推送”的多元方式,构筑系统性流量经营新思路。从选择与产品内涵相契合的代言人,到通过高质量的微电影式宣传素材进行推广,从与金融、餐饮、快消行业进行的跨界合作,到游戏产品内植入公益活动,形成独具特色的“品效结合”宣传手段,多角度切入以满足玩家需求。

⑤ 海外:公司海外品牌37GAMES覆盖200多个国家和地区,全球发行手游超100款,类型涉及ARPG、MMOPRG、卡牌RPG、SLG、STG、MOBA等,语言覆盖繁体中文、英语、日语、韩语、泰语等14种。自研《斗罗大陆》H5于新马等地区上线发行,首月流水破千万;卡牌游戏《SNK オールスター》于日本上线迅速登上GooglePlay游戏下载榜榜首。

⑥ 页游:公司页游在国内稳居平台开服第1(19H1近1.86万组),自研《暗黑大天使》于19年7月上线。

⑦ 游戏储备:公司在类别、题材、数量方面进行充分的产品储备,覆盖ARPG、MMO、卡牌、SLG、模拟经营等类型,魔幻、西方奇幻、东方奇幻、探险、玄幻等题材。

⑧ 新技术储备:公司正在努力构建更优秀的云游戏体系,包括构建内部云,为游戏上云游戏提供计算和网络支撑;搭建云游戏代理服务,积极研究高效游戏视频转码以及解码技术;研发具备用户交互、视频解码以及云服务端通讯的通用框架体系以支撑云游戏的通用轻APP。在即将到来的5G时代,公司在云游戏技术上的平滑过渡有望为玩家带来全新体验。

3、盈利预测与投资评级:我们预计公司2019-2021年归母净利分别为18.5/21.1/24.0亿元,对应当前PE分别为18/16/14X,维持“推荐”评级。

风险提示:游戏行业政策风险,行业竞争程度加剧,老产品生命周期不及预期,新产品上线进度及市场表现不及预期,用户获取成本及IP版权价格进一步上涨,核心人才流失,玩家偏好改变,海外布局及新技术变革应对不及预期,公司治理风险,股东减持风险,市场风格切换等。

更多內容