机构:银河证券

评级:增持

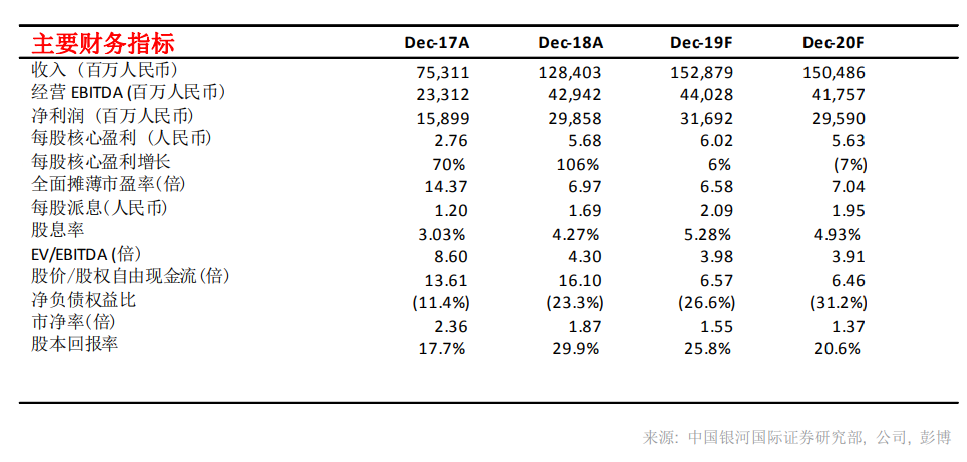

二季度经常性净利润同比增长13%。2019上半年净利润占市场共识对全年预测的51.8%,这反映市场的共识预测或略为保守。

■综合吨毛利从一季度的149元人民币上升至二季度的168元人民币。

■我们的2019/2020年盈利预测基本不变。目标价由55.50港元下调至53.50港

元(1.9倍2019年市净率),以反映下调人民币汇率预测的影响。

■维持「增持」。在三季度末的旺季期间,水泥价格有较大机会上涨,预计这将成为近期的催化剂。

二季度业绩稳健未有重大惊喜

2019年二季度收入同比增长51.9%至415亿元人民币,主要受助于贸易业务(对盈利贡献极微,但有助公司加强在主要运营区域的定价能力)。除贸易业务外,水泥及熟料的二季度销量同比增长4.7%至约8,360万吨。综合吨毛利(水泥和熟料)从一季度的149元人民币增加到二季度的168元人民币,主要由于平均成本下降(因二季度的销量较一季度增加约35%)。二季度经常性净利润同比增长13%至92.8亿元人民币,而上半年净利润则同比增长17.8%至153亿元人民币。上半年净利润相当于市场共识对全年预测的51.8%,相信这提供了一些缓冲,因为下半年销量一般较高。

骨料业务快速增长

2019上半年,骨料业务收入达到4.61亿元人民币,同比增长33%。然而,这一新开发的业务仍占不到总收入的1%。该业务的毛利率在2019上半年为68.6%,远高于公司整体毛利率(33.6%)。

混凝土业务的规模仍极小

就如其他大型水泥公司一样,海螺水泥正在致力物色行业上游和下游的新商机。除了骨料业务外,公司亦在开发混凝土业务。但该业务的收入在上半年同比下降60%至1,670万元人民币。鉴于混凝土业务的应收账款风险较高,我们认为公司在拓展该业务时会颇为谨慎。

即将到来的旺季是为近期催化剂

由于上半年业绩没有重大惊喜,我们维持 2019/2020年的盈利预测。我们认为投资者将把焦点转移到第三季末的传统旺季,因为预计销量和售价均会上升。继股份在过去1至2个月表现呆滞后,预计旺季的到来将是短期的主要催化剂。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)