机构:西南证券

评级:买入

目标价:6.38港币

事件:近日公司发布2019年半年报,报告期实现营业收入124.2亿,同比增长31.5%,实现归属于上市公司股东净利润18.0亿,同比增长35.5%。

业绩增长符合预期,毛利率再度提升:受益于公司2016年以来住宅销售的发力,公司地产开发结算持续放量,为业绩稳健增长奠定基础。2019H1收入口径物业销售占比85.7%,而其中住宅贡献70.5%(2016年这一数字仅为27.2%)。公司自2016年以来加大对住宅开发的投入力度,通过“商业+地产”模式拿地,严控土地成本,深耕长三角区域,目前销售表现逆市增长态势。上半年公司销售毛利率再度提升,达到38.8%的历史高位,带动净利率提升至19.7%,同比上升了0.8个百分点。

销售逆市高增长,受益于低基数和区域深耕:2019年上半年公司实现合约销售额292.0亿,同比增长78.7%,增速远超行业水平,在TOP50房企里位居前列。年中公司提升年度销售目标10%至550亿,下半年公司可售货值约631亿(长三角占78.1%),保守按45%的去化率,预计公司2019年销售额580亿,增速超过40%,未来三年合同销售增速预计能维持在30%左右。

拿地开创新模式,土储成本优势突出:公司15年商业开发运营的积累对住宅项目获取的协同优势日趋凸显。除了类似新城控股“商业+住宅”的勾地模式,类似龙湖集团的“商业+地铁”模式也开始发力。报告期公司在杭州、南京获得地铁上盖优质项目,均由公司控股操盘,可售部分预期毛利率均超过50%。截止上半年末公司土储建面约2437万方,总可售货值超过3000亿,土地平均成本仅2701元每平米,占2019H1销售均价的16.5%,土地成本优势十分突出。

携手腾讯开启商业数字化,融资成本稳健下降:公司与腾讯设立合资公司,打造面向行业的商业数字化创新应用。公司的商业地产类型丰富,覆盖面广,2019年计划新开业6家,预计年末开业商场达到45家,总可租赁面积(不含委托管理)为315.1万方。上半年末公司有息负债规模约495.9亿,平均融资成本仅6.24%,相比去年末下降0.24个百分点。

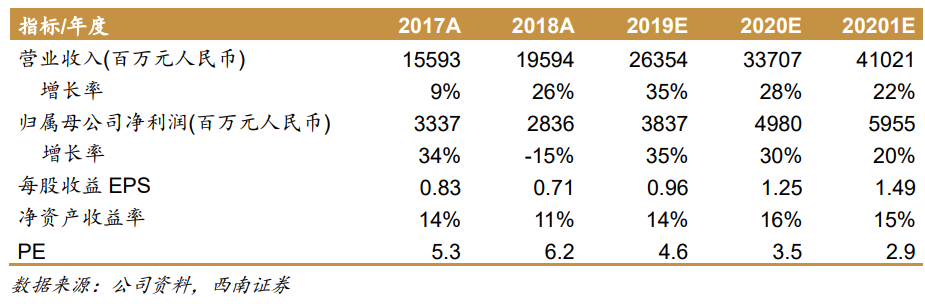

盈利预测与评级:预计公司2019-2021年EPS分别为0.96、1.25和1.49元,当前股价对应的动态市盈率分别为4.6、3.5和2.9倍。考虑到公司商业估值逐步呈现,给予2019年6倍估值,对应目标价6.38港币,维持“买入”评级。

风险提示:融资端进一步收紧、商业运营或低于预期等。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)