机构:东北证券

评级:买入

公司发布2019年中期业绩,报告期内实现收入35.16亿元,同比增长74.4%,本公司股东应占净利润8.17亿元,同比大幅增长73.4%,若剔除2018年所得税回拨影响,则同比大幅增长97.9%,再超业绩预告。

在管面积增长符合预期,基础服务毛利率维持。截止至6月底,公司收费在管面积2.17亿平米,较去年年底增长3530万方,与我们的预测基本吻合,我们维持2019、20、21年0.8亿、1.1亿、1.2亿平米的收费面积增长预测;上半年公司整体毛利率39.2%,其中基础服务毛利率35.7%,我们一贯认为公司基础服务高毛利率是来源于其较高比例的增量项目与大盘优势,并非对业主利益的篡取,因此短期无承压风险。

随着近两年关联方大量面积交付,我们认为公司的基础服务毛利率与整体仍能保持行业高位。截至6月底,公司合同面积达5.84亿平米,较去年年底增长0.79亿平米。增值服务表现亮眼,社区增值服务仍具空间。上半年,公司社区增值服务贡献收入3.07亿元,同比增长79.4%,其中家居生活服务、园区空间服务表现突出。若计算社区增值服务坪效,依然处于行业中低分位。随着社区增值服务的不断渗透,空间巨大;非业主增值服务实现收入5.96亿元,同比大幅增长116%,其中尾盘、车位代理销售及租赁服务完成收入0.81亿元。

三供一业踏出第一步。上半年,三供一业的物业管理、供热服务收入0.44、0.21亿,随着三供一业业务开始贡献收入,未来有望成为公司新的收入增长极。

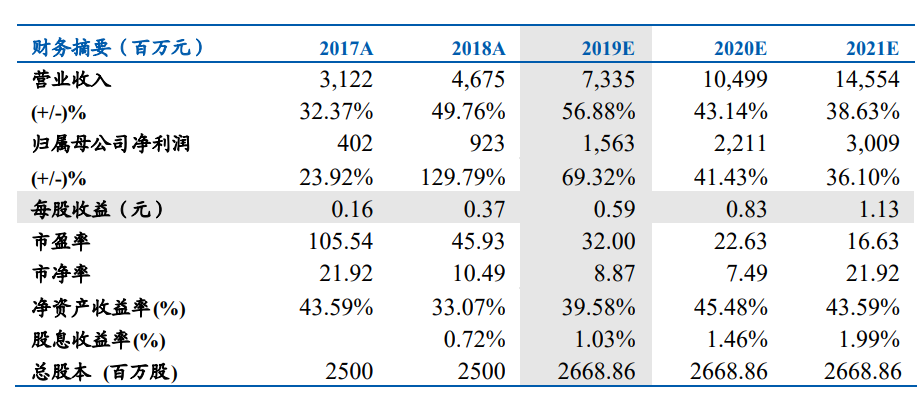

维持公司买入评级,上调公司 2019、2020、2021年盈利预测,EPS分别为0.59、0.83、1.13元,对应的PE为32、22.6、16.6倍。

风险提示:非业主增值服务开展不及预期,车位、尾盘代理销售公司完成比例不足预期;

实体店