作者:孟祥娟 刘宁

来源:申万宏源固收研究

摘 要

过去几轮债牛结束的触发因素和情形梳理:

08-09年:超宽松政策刺激后,国内外经济基本面全面复苏。2008年这一轮债牛终结于2009年初。具体来看:(1)货币政策方面, 2008年央行多次实施降准降息,09年初市场预期信贷规模高增,给债市带来直接的调整压力,M2和社融全年逐季往上。(2)强刺激下,2009年经济基本逐季往上,经济复苏方向明朗;(3)通胀方面,2009年不是高通胀的概念,但大宗商品止跌反弹对债市有压力,特别是09年初原油价格见底回升。(4)资产价格方面,09年市场风险偏好整体反弹,股市、大宗和房地产纷纷转涨,债市调整。

2012年:经济复苏预期有反复,经济下行压力+政策宽松带动债牛加速,债牛的结束伴随经济预期企稳及货币政策转向。2012年经历的过程:经济复苏预期叠加资金面波动加大,债市横盘,但数据验证经济下行压力之后,流动性再度随之配合宽松,债市走出最后一波行情,随后进入调整。

我们分几个阶段来看:(1)1-2月债市走势震荡偏弱,在此期间国内外经济数据整体不差,数据上看,市场风险偏好有所修复,10Y国债利率震荡调整13bp左右,股市震荡微涨。(2)3-4月债市横盘窄幅震荡;(3)5月是债市收益率下行最快的月份,由多项因素触发,6月短端利率见底,7月长端见底。一是5月看到的4月信贷规模大幅低于预期;二是2季度经济下行压力重新凸显;三是通胀方面2012年CPI前高后低,6-7月快速回落;四是在月度经济金融数据不及预期后,货币政策降准降息,继续压低市场资金利率;五是5月希腊政府选举不确定性引发全球避险情绪升温。(4)7月至年末的半年间,债市整体调整,长端调整较为缓慢,短端利率反弹迅速,1Y国债利率从最低点调整一度超过80bp。首先是货币政策的转向信号,央行在7月19日和8月21日小幅上调了公开市场操作各5bp,虽然幅度不大,但暗含了货币政策收紧意图。其次是国内外经济基本面悲观预期修复。二季度是国内经济预期差最大的时候,随后修复,生产和投资数据基本都在8月触底。

2016年:资金面收紧打破委外资金套利模式,“债牛”变“债灾”。16年短端利率先于3月见底,长端利率1-5月震荡、6月重启下行,8-10月见底之后快速反弹,甚至引发债灾。

2016年6月开启最后一波大的债牛行情,当时多个因素触发此次行情:一是当资金面持续处于低位;二是配置压力,在经济下行、股市疲弱背景下,资产荒逻辑快速演绎,7-8月机构开启超长债行情,信用利差、期限利差都不断被压缩。委外资金加杠杆、拉久期、资质下沉,直至8-10月央行释放锁短放长信号,债市走势震荡;三是海外英国脱欧黑天鹅点燃全球避险情绪,国内利率顺势而下。最终债牛行情的终结也是以上因素的逆过程。

债市展望:年初至今走势类似2012年。当前尚未看到货币政策从紧及基本面好转迹象,但至少预期差在减弱

年初至今,债市走势像2012年,经济基本面、政策预期以及风险偏好有反复,债市从纠结到当前一致看多。2012年7月底之后,债市进入调整,主因是货币政策边际收紧以及基本面数据出现好转,当前尚未看到货币政策从紧及基本面好转迹象,但至少预期差在减弱,同时几点可能的利空值得关注:

1)供给方面,关注Q4专项债扩容及实际赤字率突破2.8%可能。2)当前市场对经济悲观预期较为充分,关注四季度经济好于预期可能;3)关注社融可能的边际变化,如果专项债扩发、信贷发力以及房地产政策微调将带动社融增速再次反弹。4)关注通胀预期的反复:四季度猪价将升至高位,CPI再次反弹,通胀预期可能有所升温。

今年我们最为看好的债市第二阶段5月-8月,整体符合预期。站在当前位置,我们继续维持2019年债市走势呈三阶段的判断不变,随着利多逐渐兑现,预期差在减弱,关注以上几点可能的利空。预计债市在9月-12月期间出现调整的概率较大。

正 文

债市行至当前位置,我们之前预期的基本面下行、货币政策宽松、风险偏好下降三方面的利好在5-8月基本都得到了兑现,在市场一致看多的行情下,债市行情还能延续多久?本文对过去几轮债牛结束的触发因素和当时的经济政策环境进行梳理,以找寻一些规律。

1. 08-09年:超宽松政策刺激后,国内外经济基本面全面复苏

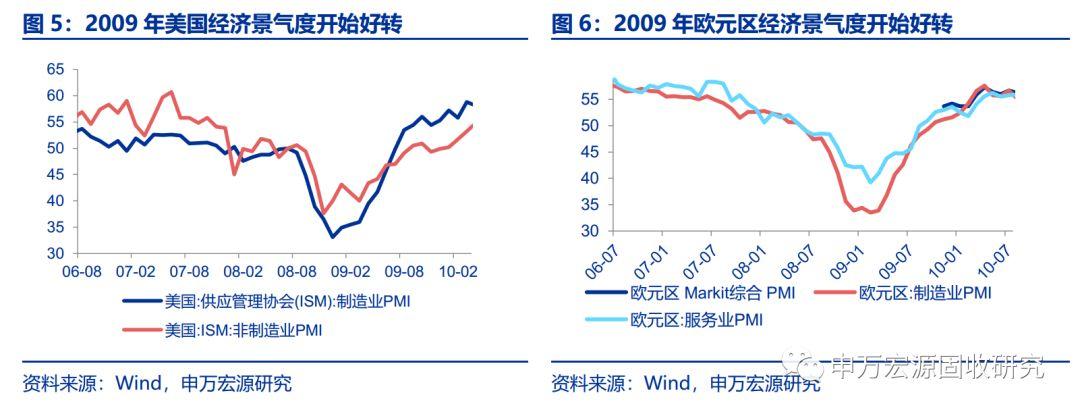

2008年这一轮债牛终结于2009年初,2009年1月初利率债收益率触底反弹并经历剧烈调整,1个月内10Y国债利率上行超70bp,2-5月小幅震荡回落,随后整体往上至年末。我们回顾当时的经济金融和政策形势以及大类资产价格:

首先,货币政策和资金面方面,在08年经济下行压力之下,2008年9月至12月央行集中实施了5次降息和4次降准,特别是12月,累计下调了大型金融机构存款准备金率1.5个百分点、中小金融机构2.5个百分点。数据上,09年初市场预期信贷规模高增,给债市带来直接的调整压力,随后公布的数据也得到了验证,08年12月M2和社融出现显著反弹,这一变化令央行货币政策对流动性调控小幅收紧,这一轮降准降息操作也告一段落。全年来看,M1、M2和社融全年逐季往上,社融增速甚至达到40%以上高度。

强刺激下,2009年经济基本逐季往上,经济复苏方向明朗。(1)生产方面,09年工业增加值基本逐月往上(除了4月小幅回调),全年生产和新订单拉动PMI逐季往上;(2)投资方面,稳增长政策发力下基建增速表现亮眼,从08年12月开始出现跳升,09年全年月度基建增速基本都保持在40%以上;而09年房地产开发投资和制造业投资整体增速其实是不如08年的;

通胀方面,2009年全年通胀同比位置不高,不是高通胀的概念,但1-8月大宗商品价格逐步止跌反弹对债市有压力,特别是09年初原油价格见底回升。其中,CPI全年同比均值为-0.68,整体无忧,上半年CPI新涨价为负,同比也持续下行,下半年在食品、衣着、医疗价格上涨和翘尾因素带动下,8月开启逐月反弹,但高度也在2%以内。翘尾因素带动下PPI全年呈V型走势。

资产价格方面,2009年市场风险偏好整体反弹,股市在1-8月表现较好,随后进入V型震荡,70城新建住宅价格在3月同比见底、环比转正;大宗商品价格指数全年整体上扬,债市方面,1月份调整最为剧烈,2-5月震荡,6月至年末继续调整。

整体来看2009年债牛的结束的影响因素主要有:M2和社融出现大幅反弹;需求企稳生产复苏;海外经济基本面出现拐点,09年整体复苏;国际原油见底回升、国内大宗商品价格止跌。

2. 2012年:经济复苏预期有反复,债牛的结束伴随经济预期企稳及货币政策转向

再看2012年这一轮,上半年市场对基本面和政策预期有反复,债市走势很纠结,经历的过程:年初社融反弹、经济复苏预期叠加资金面波动加大,债市横盘,但二季度基本面数据验证经济下行压力之后,流动性再度随之配合宽松,债市走出最后一波行情,随后进入调整。在这个过程中,短端1Y国债利率在6月先行触底,长端10Y国债利率在7月触底。

那货币政策和经济数据在2012年节奏如何?债市出现拐点的信号有哪些?我们分几个阶段来看:

(1)1-2月债市走势震荡偏弱,在此期间国内外经济数据整体不差,数据上看,2011年12月社融数据大幅好于预期,市场风险偏好有所修复,叠加2月流动性小幅偏紧,10Y国债利率震荡调整13bp左右至3.5%上方,长端调整幅度大于短端,期限利差小幅走扩,股市震荡微涨。

(2)3-4月债市横盘窄幅震荡,期间看到的2月和3月经济数据受春节影响波动较大,在2月24日央行降准后资金面整体平稳宽裕,10Y国债在3.5%-3.55%附近窄幅波动。

(3)5月是债市收益率下行最快的月份,由多项因素触发,6月短端利率见底,7月长端见底。一是5月看到的4月信贷规模大幅低于预期,社融和M2数据均出现显著回落;二是经济下行压力重新凸显,其实社融和基建从12年年初就开启了反弹,但二季度经济下行压力重新凸显,一是房地产开发投资快速回落,二是5月制造业PMI出现全面大幅下行,工业增加值也并未出现趋势性复苏,基本在8月才触底回升;三是通胀方面,2012年CPI前高后低,1-5月都维持3%以上,6月回落到2.2%,7月掉至2%以下;四是在月度经济金融数据不及预期后,货币政策边际宽松,央行于5月18日实施降准,带动资金利率短期快速走低,6月和7月初分别实施两次降息,继续压低市场资金利率;五是5月希腊政府选举不确定性带来无序退欧风波担忧、随后蔓延到西班牙债务,5-6月欧洲国家银行纷纷被下调评级,欧元区经济衰退风险引发全球避险情绪升温,美债和德债收益率纷纷在5月出现大幅下行。

(4)7月至年末的半年间,债市整体调整,长端调整较为缓慢,10Y国债利率从最低点累计上行约35bp,短端利率反弹迅速,1Y国债利率从最低点调整一度超过80bp。

首先是货币政策的转向信号,在2012年6月和7月央行分别进行了两次降息,也在7月5日和7月10日两次下调公开市场操作利率,但随后,央行在7月19日和8月21日小幅上调了公开市场操作各5bp,虽然幅度不大,但暗含了货币政策收紧意图。

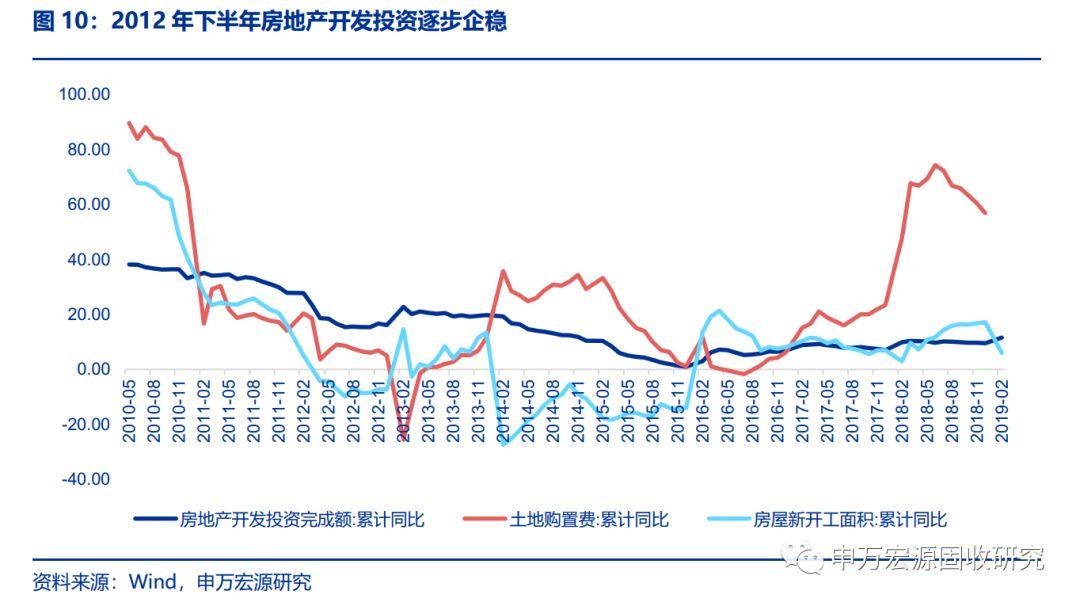

其次是国内外经济基本面悲观预期修复。国内方面,二季度是经济预期差最大的时候,随后逐步修复,生产和投资数据基本都在8月触底;库存方面,12年库存全年都处于去库存状态,结合订单需求和生产意愿来看,1-8月属于主动去库存,8月以后属于需求带动的被动去库,大宗商品价格也逐步企稳。当时12年2季度CPI高位和PPI低位的组合与当前格局较为类似,但这种组合也并未对货币政策的宽松格局形成实质影响;海外方面,随着希腊政府选举尘埃落定,全球避险情绪有所退却。

3. 2016年:资金面收紧打破委外资金套利模式,债牛变债灾

再看2016年债牛行情的终结,短端利率先于3月见底,长端在1-5月缓慢震荡调整,6月利率重启下行,于8-10月见底,随后在四季度利率快速反弹,甚至引发债灾。这一轮债市大起大落中,基本面数据有一定配合,但经济和通胀都不是引发大幅波动的主要因素。

2016年6月开启最后一波大的债牛行情,当时多个因素触发此次行情,一是当时国内资金面极度宽松且价格稳定, 2015年央行多次降准降息,在经历一轮货币政策宽松之后资金面持续处于低位,2016年3月央行再次降准,并下调回购利率,令资金面达到低位;二是配置压力,在经济下行、股市疲弱背景下,资产荒逻辑快速演绎,7-8月机构开启超长债行情,信用利差、期限利差都不断被压缩。委外资金不断加杠杆、拉久期、资质下沉,8-10月,央行在此期间不断释放锁短放长信号,债市走势震荡;三是海外英国脱欧黑天鹅点燃全球避险情绪,国内利率顺势而下。

最终债牛行情的终结也是以上因素的逆过程。一是伴随着资金面红利的消失、前期大幅加杠杆、拉久期的委外资金的收益无法覆盖成本;二是监管担忧开始起来,央行从缩短放长到回收流动性;三是随着债市调整,同业资金链条、代持违约等流动性风险一一暴露,进一步引发债灾;四是海外方面风险偏好也逐步修复,川普当选总统带来基建和减税政策预期,经济悲观预期有一定修复,利率有上行预期。

4.债市展望:利多兑现后,关注可能的利空

年初至今,债市走势像2012年,经济基本面、政策预期以及风险偏好有反复,债市从纠结到当前一致看多。

回顾今年债市节奏:(1)1-4月以调整为主。 1季度经济、社融数据整体好于预期,令市场对基本面、流动性和风险偏好预期的分歧有所加大,债市走势也显得较为纠结;4月中下旬央行表态出现货币政策微调信号,债市在经济通胀回升预期和货币政策转向担忧下,出现快速调整行情;

(2)5月-8月利多逐一兑现,债市收益率从纠结下行到加速下行:5月以来基本面下行、货币政策宽松、风险偏好下降三方面的利好逐步得到验证,市场预期趋于一致后债市行情加速表现,10Y国债收益率快速行至3%的低位。

8月以来看到7月经济金融数据全面走弱、央行推进“利率并轨”、美债收益率一度倒挂引发热议,债市行情进入加速阶段,看多情绪开始趋同。

货币政策启用价格工具,央行以改革LPR形成机制的方式降实际利率,新LPR首次报价略降5-6BP。8月17日上午,央行发布完善LPR形成机制的公告,8月20日新LPR首次出炉,1年期品种报4.25%(LPR前值4.31%,1年贷款基准4.35%),5年期以上品种报4.85%(5年以上贷款基准4.9%),LPR利率整体小幅下行。

继续关注年内MLF利率调整可能。今年货币政策的目标是降低实体融资成本,LPR挂钩MLF后,年内后续MLF利率引导下行的概率大。最近的一次是8月24日,建议关注此次MLF到期时央行操作,当前MLF利率虽然未调降,但预期明显增强,对债市有所带动。

2012年7月底之后,债市进入调整,主因是货币政策边际收紧以及基本面数据出现好转,当前尚未看到货币政策从紧及基本面好转迹象,但至少预期差在减弱,同时几点可能的利空值得关注:

1)供给方面,关注Q4专项债扩容及实际赤字率突破2.8%可能。2)当前市场对经济悲观预期较为充分,关注四季度经济好于预期的可能;3)关注社融可能的边际变化,如果专项债扩发、信贷发力以及房地产政策微调将带动社融增速再次反弹。4)关注通胀预期的反复:四季度猪价将升至高位,CPI再次反弹,通胀预期可能有所升温。

今年我们最为看好的债市第二阶段5月-8月,整体符合预期。站在当前位置,我们继续维持2019年债市走势呈三阶段的判断不变,随着利多逐渐兑现,预期差在减弱,关注以上几点可能的利空。预计债市在9月-12月期间出现调整的概率较大。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm