机构:招银国际

目标价:27.88港元

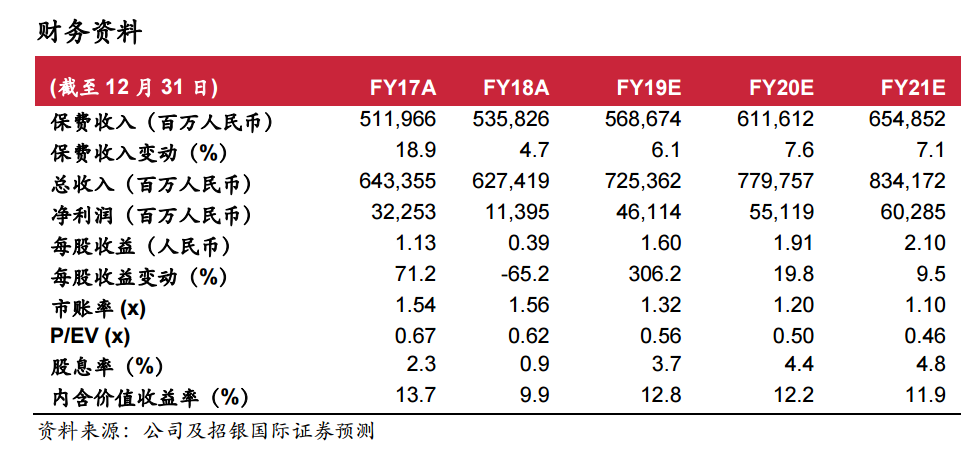

中国人寿发布2019上半年业绩。保费收入同比增长4.9%至3,779.8亿元人民币。净利润同比增长128.9%至376亿元,与此前发布的盈喜(净利润增长115%~135%)一致。令人欣喜的是,寿险新业务价值同比大幅增长22.7%,超预期的同时亦超越同业;内含价值较年初增长11.5%至8,868亿元,主要由于超预期的新业务价值增长及期内优异的投资表现带来正向的投资回报偏差。

净利润激增,主要由于令人满意的投资表现和新的税收优惠政策。净利润大幅增长的主要原因是:1)采用新的税前扣除佣金和手续费政策后,上半年所得税节省51.5亿元,此部分为非经常性损益2)投资收益改善,特别是股权投资。进入利润表的已实现收益及公允价值变动损益合计169亿元(去年同期为亏损119亿元)。上半年年化总投资收益率为5.78%,同比提升2个百分点。

新业务价值强劲增长22.7%。根据我们的预测,公司新业务价值增长高于主要同业(此前公布业绩的平安寿险上半年新业务价值增速为+4.7%)。代理人渠道和银保渠道的新业务价值率分别提升4.2个百分点和7.9个百分点,这要归功于业务结构的优化,长期险产品和保障型产品占比提升。10年期以上产品首年期交保费收入同比增长68%至381亿元,占首年期交保费的比例达到45.8%。趸交保费收入同比下降近90%至不到10亿元。期间,特定保障类产品占首年期交业务的比例同比提升5个百分点。

代理人队伍迅速发展,姿态良好。个人代理人数较年初增长9.3%至157.3万人。代理人渠道的首年期交保费收入同比增长5.0%。银行保险销售人员达到24.1万人,保险规划师月均长险举绩人力同比增长43.4%。公司大力推进个险和银保渠道代理人队伍的整合,将为未来的业务增长打下坚实基础。

风险因素。1)代理人增速低于预期;2)资本市场波动影响股权投资业绩。

目标价提升至27.88港元,估值吸引。由于强劲的新业务价值增长和投资表现,我们将2019年预测新业务价值和内含价值分别提升2.0%/1.3%。目标价提升至27.88港元。公司H股股价相当于0.56倍2019年预测每股内含价值,略低于同业平均,并处于历史平均一个标准差之下。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)