机构:银河证券

■公司公布了疲弱的2019年中期业绩,但符合上月公布的盈利预警。

■在业绩发布会期间,公司管理层指出2019年上半年市场需求疲软,但预计随着传统旺季到来,下半年情况将改善。

■公司正于海外寻求商机,以多元化其业务的地理覆盖范围。

■在目前阶段,海外市场的盈利能力高于中国市场。贸易战是下游需求疲软的主因。公司的前景仍存不确定性,但估值并不昂贵,我们维持「增持」评级,下调目标价至5.11港元(约7倍2019年市盈率)。

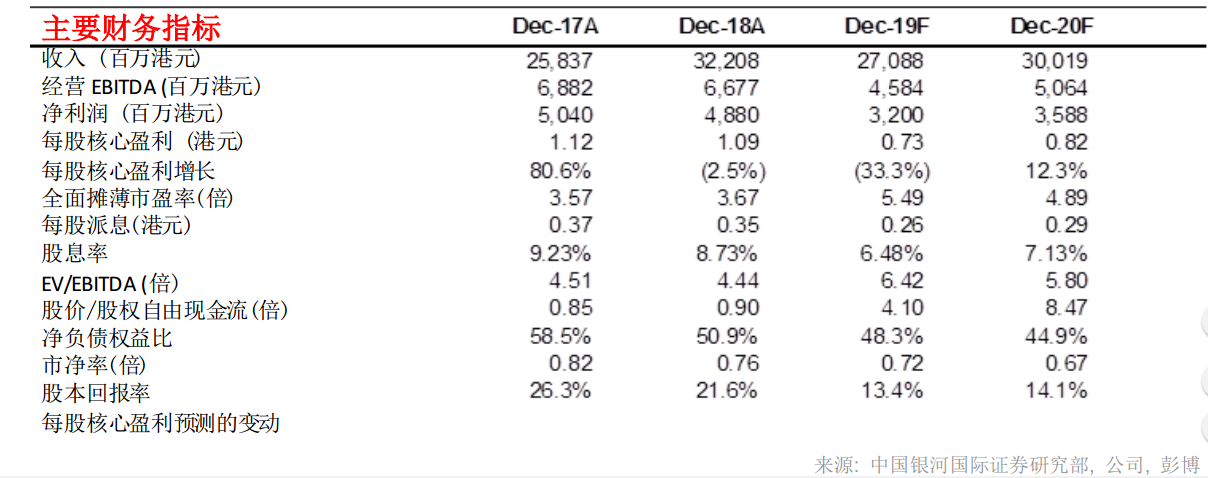

2019年中期业绩亮点

理文造纸2019年上半年收入同比下降20.9%至129.5亿港元,低于2018年上半年的163.7亿港元。净利润同比下降43.6%,从2018年上半年的30亿港元减少至2019年上半年的17亿港元。公司业绩与上月发布的盈警相若。在上半年,包装纸收入同比下降24.5%,纸巾收入同比增长持平。2019年上半年销量为280万吨,其中包括250万吨包装纸和302,000吨纸巾。包装纸仍是主要的利润贡献来源,占2019年上半年总利润的85.9%,与2018年的86.8%相若。公司宣布拟派发中期股息每股0.13港元,对比一年前为0.20港元。2019年上半年箱板纸每吨净利润为600港元,低于2018年的785港元和2018年上半年的1,003港元。2019年上半年纸巾业务净利润为每吨577港元,低于2018年的1,198港元和2018年上半年的1,072港元。

贸易战导致市场需求疲软

由于贸易战的相关因素,2019年上半年箱板纸的市场需求下降,但管理层预计2019年下半年将会改善(销量和盈利能力),因下半年是旺季。然而,从目前的宏观环境来看,除非中美达成贸易协议,否则我们预计行业环境不会十分正面。鉴于市场需求疲弱,我们仍预计新的产能将延迟投产。人民币疲弱、废纸进口配额和煤改气等负面因素也将影响其他纸张生产商。预计主要纸业企业将受益于潜在的行业整合。

纸巾仍是增长动力从平均售价和盈利能力而言,理文造纸的纸巾业务在2019年上半年表现转弱。管理层表示,公司重点扩大业务在全国的覆盖范围,因此牺牲了短期的盈利能力。公司将在2019年增加10万吨纸巾产能;到2019年底,纸巾总产能将达到895,000吨。以产能计,理文造纸将成为纸巾行业的龙头之一。

对箱板纸板块的忧虑限制股价表现

我们认为,由于市场对箱板纸供需的担忧在短期内难以消除,因此箱板纸价格难以大幅上涨。中国政府对废纸的进口配额限制了新产能的增加。管理层正在寻求于海外扩张产能,但需要待扩张计划准备就绪后,公司才会发布正式公告。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)