机构:中信证券

核心观点

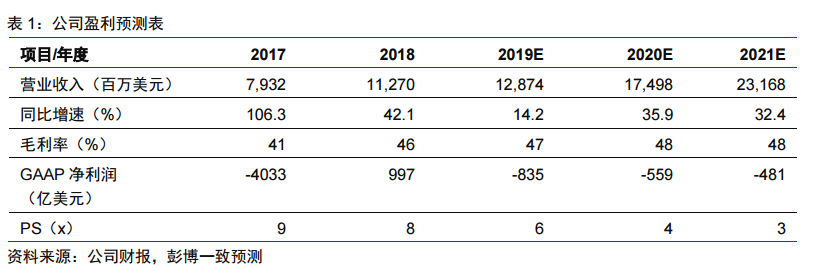

Uber为全球共享出行龙头,北美市场份额65%。2019Q2,Uber收入31.7亿美元,净亏损52.4亿美元,差于市场预期。公司核心打车业务增长乏力,单用户收入、单订单金额均出现同比下滑。外卖业务增长迅速,尚处于高额补贴阶段。公司近期大规模裁员以控制费用,长期盈利能力待检验。

▍业绩概况:2019Q2出现大幅亏损,现金流状况显著改善。公司2019Q2营业收入31.7亿美元(+14%),差于一致预期(33.6亿美元);GAAP净亏损52.4亿美元,若剔除39.4亿美元股份支付费用的影响,当季净亏损13亿美元,较Q1净亏损10.1亿美元仍有所扩大;EBITDA亏损6.6亿美元。分业务板块,2019Q2共享出行业务收入23.5亿美元(+2%),外卖业务收入6亿美元(+72%)。公司流动性状况显著提高,5月份上市共筹集资金80亿美元,2019Q2末现金及现金等价物增长至117亿美元(Q1末64亿美元)。此外,7月公司接受丰田、Denso和软银的10亿美元注资。

▍出行业务:核心打车业务增长乏力。2019Q2公司核心出行业务总订单额121.9亿美元(+20%);营业收入23.5亿美元(+2%);剔除额外司机激励和新司机推荐激励费用后,调整后净收入23.1亿美元(+4%),订单的净收入转化率为19%(-2.9pcts,环比-1.4pcts)。当季月活跃用户数9900万(+30%),增速持续下滑;单活跃用户收入31.98美元(-12%)。当季总订单数16.8亿单(+35%),增速小幅下滑;单个订单金额9.4美元(-3%)。

▍外卖业务:增长迅速,司机激励费用走高。2019Q2公司外卖业务总订单额33.9亿美元(+91%),主要受北美和亚太地区订单增长推动;营业收入6亿美元(+72%);剔除额外司机激励和新司机推荐激励费用后,调整后净收入3.4亿美元(+53%),订单的净收入转化率为10%(-2pcts,环比+2.3pcts)。2019Q2外卖业务月活跃用户数同比+140%,贡献了公司整体月活跃用户数的主要增量,其中40%的新增外卖用户此前未使用过Uber打车服务。目前外卖平台的合作餐厅数量达32万家。同时,公司制定优惠政策以吸引用户,2019Q2外卖业务司机激励费用达到2.6亿美元(+105%)。

▍未来展望:裁员控制费用,全年指引亏损扩大。7月公司裁减400名营销部门人员,达整个营销部门的1/3左右,以期削减营销费用,实现结构优化。优步发言人于近日表示,公司已经暂停招聘新的软件工程师和产品经理,但优步货运或自动驾驶汽车业务仍将保持正常招聘。公司在财报电话会议中披露业绩展望,预估2019全年实现总订单650-670亿美元(+31%~35%),EBITDA亏损3亿-3.2亿美元(对比2018年EBITDA亏损18.5亿美元)。

▍风险因素:竞争加剧导致市场份额波动的风险;法规政策限制共享出行业务的风险;自动驾驶进展不达预期的风险。

▍投资策略:我们长期看好自动驾驶及共享出行行业。Uber为全球共享出行龙头,北美市场份额65%。当前公司核心打车业务增长乏力,外卖业务增长迅速,长期市场规模及盈利能力待检验。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)