机构:兴业证券

评级:审慎增持

目标价: 9.5 港元

投资要点

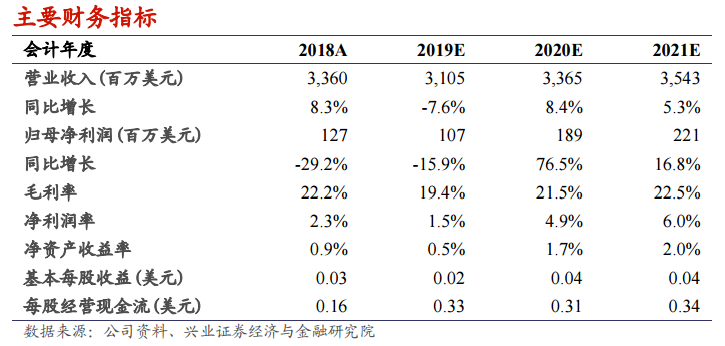

2Q19业绩:收入7.91亿美元,环比增长18.2%,同比下滑-11.2%。毛利率19.1%,环比提高0.9pct,主要得益于产能利用率提高及产品结构改善。Non-GAAP的经营开支为2.49亿美元,低于上季度指引(2.69-2.73亿美元),主要得益于研发费用、管理费用的控制。归母净利润为1854万美元,非控制权益承担亏损4329万美元。

3Q19指引:公司预计3Q19销售收入环比增长0%-2%(剔除出售的阿韦扎诺晶圆厂环比增长2%-4%),非控制权益承担损失2500-2700万美元。提高全年晶圆代工资本开支计划至23亿美元(原先是21亿美元),主要投入到上海合资厂和FinFET研发线。

14nm已风险量产,年底将贡献有意义的收入。14nm研发进度顺利,已经进入风险量产阶段,标志着中芯国际成为中国大陆最先进的晶圆代工厂。对于14nm,中芯正在与很多国际客户积极接触之中。Tape-out的项目数已经有10多个,客户基础还在扩大之中。14nm预计今年秋季正式量产,预计到2019年底可以看到有意义的收入。中芯的14nm已经有汽车应用的项目成功Tape-out,这是公司第一代FinFET的又一突破。12nm研发稳步推进,客户导入的进程顺利,预计到年底可以有多个项目Tape-out。

FinFET技术研发加速,N+1进入客户导入阶段。中芯的N+1技术已经进入客户导入阶段,而14nm的客户导入仅仅是在1年以前。在第一阶段,14nm及12nm的miniline产能约3K/月,会逐渐增加至6K、9K、15K。

投资建议:我们认为公司长期投资逻辑不变,看好公司坚定发展先进制程的战略。公司未来有望成为国际市场上仅次于台积电和三星的晶圆代工大厂,背靠国内半导体产业需求,长期价值不减。我们预测公司2019/20/21年每股净资产为1.10/1.14/1.18美元,按2019年1.1倍PB估值,维持公司目标价9.5港元,维持“审慎增持”评级。

风险提示:终端需求低迷、宏观环境不确定性、产品价格竞争

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)