机构:广发证券

评级:买入

目标价:10.4港元

核心观点

收入与利润符合预期,指引与同业基本一致

公司公布2Q财报,其中:

1)营业收入7.95亿(单位:美元,下同),QoQ(下同)为18.2%,符合指引(17%~19%);

2)毛利率19.1%,符合指引(18%~20%);

3)归母净利润增加0.04亿至0.19亿。归母净利率改善幅度(+0.9%)略低于毛利率改善幅度(+0.5%),正面因素有:

1)以权益法投资之应占收益增加0.26亿;负面因素有:

1)研发费用:+0.47亿;

2)管理费用:+0.21亿;

3)其他经营收入:-0.27亿;

4)外币汇兑收益:-0.17亿。

从指引来看,公司的收入指引(环比增加0%-2%)与华虹半导体、世界先进的指引基本一致(收入环比增长都约为3%),但下游需求能见度较低仍在制约产业及公司下半年经营状况的持续回暖。

华为加速半导体国产化进程,公司有望成最大赢家

自被美方列入“实体清单”以来,我们认为从供应链安全角度考量,华为尽可能将产业链转移到大陆已是不二选择,国内半导体国产化进程也有望因此提速,国内Foundry产业迎来了对接华为的战略机遇期。公司作为国内Foundry产业的龙头公司,有望率先受益。

先进制程能见度持续提升,维持“增持”评级

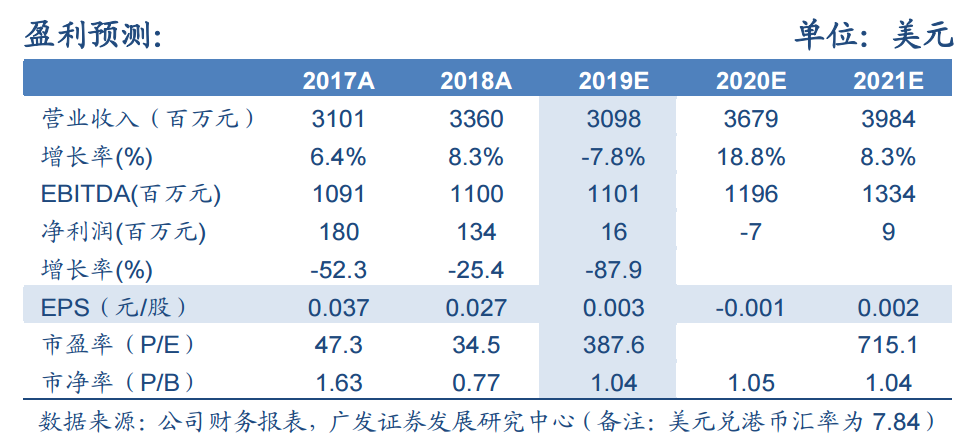

先进制程方面“FinFET工艺研发持续加速,14nm进入客户风险量产,预期年底将贡献有意义的营收。第二代FinFETN+1技术平台已开始进入客户导入。”,这符合我们前期对“梁孟松的加入将持续为公司输入先进的Foundry管理经验,公司先进制程有望持续超预期落地”的判断。考虑到投资者对公司的关注正由短期盈利转向先进制程等长期逻辑,我们仍以梁孟松加入公司以来的平均PB(1.1倍)作为公司合理价值判断的基础。我们预测公司19-21年归母净利润分别为0.16/-0.07/0.09亿美元。综合来看,公司19年合理价值为10.4港元/股,继续维持“增持”评级。

风险提示

全球宏观经济不及预期的风险,公司先进制程进展不达预期的风险

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)