机构:德邦证券

评级:增持

投资要点:

国内第一,全球第三大核电运营商。公司是中广核集团旗下的核电运营上市平台。截至2019年3月底,公司管理在运核电机组22台,容量总计24.3GW,占全国在运核电机组的54.4%,是我国规模最大的核电运营企业。从全球来看,公司管理机组规模仅次于法国的EDF和俄罗斯的Rosatom,位列全球第三。

阻碍因素消除,核电审批重启。2018年我国用电增速达到2012年以来最高水平,中电联预计2019年我国用电需求将持续回暖。目前主流的三代核电技术中,AP1000和EPR全球首堆均已在中国成功投运,华龙一号首堆建设稳步推进,我国已经积累了足够的三代核电建设经验。福岛事故影响逐渐平息,日本2018年核电发电量同比增长69%,日本政府重启核电态度明确。从需求,技术,公众接受度三方面来看,核电审批的阻碍因素均已消除。2019年上半年我国已经核准四台“华龙一号”机组,2016-2018连续三年“零审批”状态已经打破。

在建机组有序投产,储备项目丰富,成长确定性高。公司目前在建机组6台,在建容量合计7.31GW,规模达目前在运机组的30%。其中阳江6号机组已经于2019年7月24日完成所有调试工作,具备商业运营条件。公司储备项目较为丰富,目前公司有较大可能于近期开工的核电项目规模约12.9GW,占目前公司在运在建总容量的35.2%。随着公司在运机组的陆续投产,公司上网电量和业绩将同步增长,公司成长确定性高。

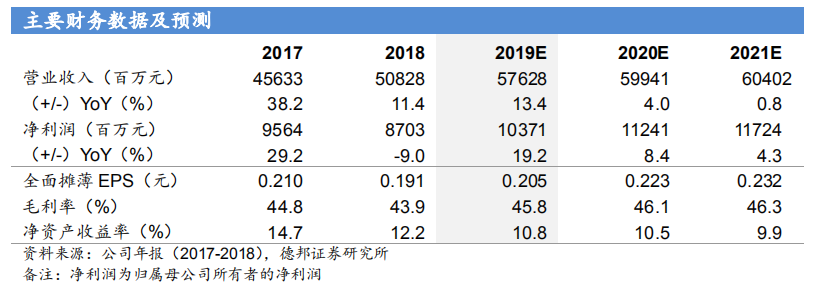

投资建议。公司是国内最大的核电运营企业,行业壁垒高,竞争格局稳定。即使公司目前处于建设期,财务费用较高,公司的盈利能力仍然强大,2018年毛利率和净利率分别达到43%和27%。随着国内核电项目审批重启,公司未来发展空间正逐渐打开。我们预计公司2019-2021年的营业收入将达到576.3亿、599.4亿和604.0亿,同比增速为13.4%、4.0%和0.8%。公司未来三年的归母净利润将达到103.7亿、112.4亿和117.2亿,同比增速分别为19.2%、8.4%和4.3%。综合相对估值和绝对估值,我们认为公司合理的估值区间是10-12倍,对应价格区间为2.05-2.46元人民币,港币2.281-2.737元。公司2019年8月8日收盘价为2.110港元,公司目标价格区间略高于公司当前价格,首次覆盖给予“增持”评级。

风险提示:核电政策不及预期,核安全事故风险;核燃料供应短缺,汇兑风险,核电项目建设不及预期。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)