机构:国元证券

评级:持有

目标价:34港元

投资要点

火锅为中式餐饮的最优赛道:

餐饮市场容量巨大,但标准化问题限制了餐饮企业的持续扩张,而火锅不依赖于厨师的烹饪技术,只需保证食材的标准化及品质,使火锅成为最容易实现餐饮标准化的细分行业,为连锁品牌的快速规模化扩张提供可能。同时,火锅凭借其社交属性、口味可根据消费者自身喜好而定,大众接受度较高,跨地域经营局限性较小,是餐饮行业中规模最大、盈利能力最好的赛道。

卓越的企业文化和管理能力构筑行业壁垒:

海底捞现时的成功除了得益于在最优的火锅赛道外,还得益于公司通过自身强大的管理能力和“以人为本”的企业文化,使得快速扩张成为可能;通过为顾客打造差异化的极致用餐和服务体验,树立起强大的品牌力。这是一种以服务为主要竞争力的战略性服务管理,亦是一种难以简单模仿的企业服务文化,在红海的餐饮市场中构建出了可持续发展的行业护城河。

加速开店助推业绩高增长:

海底捞上市后扩店步伐明显加快,业绩也随之录得大幅增长。从目前公司在非一线城市的布局、门店数量及密度来看,未来展店空间巨大。预计公司近年都将保持较快的开店节奏,秉承一二线城市继续加密、三线及以下城市加速下沉的开店策略,驱动业绩持续高增长。

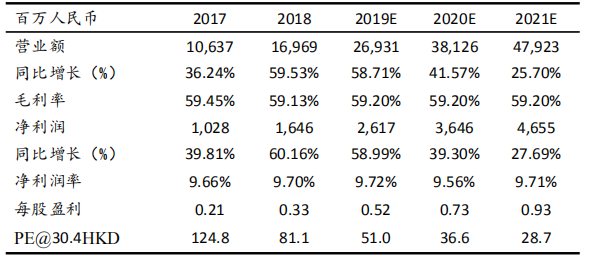

首次覆盖给予持有评级,目标价34港元:

公司当前正处于门店快速扩张阶段,对业绩有一定支撑;同时,公司亦是中国餐饮业的标杆,已树立起强大的品牌力,可享受一定的品牌及估值溢价。预计公司2019-2021年的EPS分别为人民币0.52/0.73/0.93元,,给予目标价34港元,对应2019年57倍PE、1.69倍PEG,首次覆盖给予持有评级。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)