一、事件

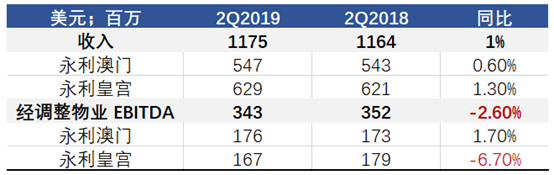

永利澳门(1128.HK)母公司美股永利度假(WYNN.US)发布2019Q2财报,永利澳门收益总额11.75亿美元,同比增长0.99%,公司拥有人应占纯利1.69亿美元,同比增长5.2%。

二、点评

总的来看,永利同比情况如下:毛收入(GGR)-2%,其中,VIP业务 -9%、中场业务 +8%,对比行业的-16%、+20%。

永利的VIP本季度流水较2019Q1有所收窄,且本季赢率较高(2019Q2 3.13% ),导致VIP业务赌收跌幅为-9%。但中场业务流水欠缺增长动力,同比为4%。

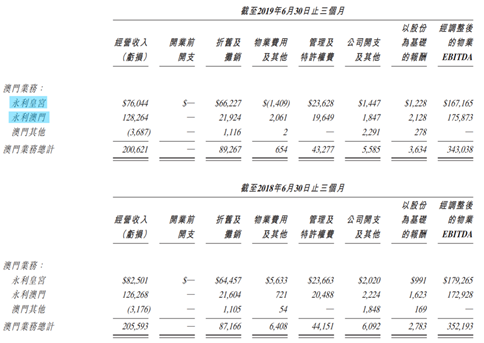

永利皇宫、永利澳门的经营收益较2018年Q2分别增加830万美元、320万美元。 永利皇宫因所在路凼地区,赌场较多,表现有所疲软,永利澳门较去年的收入有所提升,表现转好。

7月份,永利公布最新的物业建设计划。对永利皇宫南面7英亩土地的建设计划,投资20亿美元,建造水晶莲宫及一座酒店大楼,预计于2021年底动工,工期36个月以上。水晶莲宫预计有650间客房,对中高端客户能产生有效引流。

永利皇宫开业之后,它的市场份额将不断提升,且VIP博彩收入会凸显优势。过去,在永利一期建成后,日均单客房能带来的EBITDA大概是1万港元,永利皇宫二期在建造完成之后的一年爬坡期,所贡献的EBITDA会有较大增长。

截至目前,永利在澳门博彩行业市占率为 15.6%,预计得益于路氹项目经营改善、高端客户回流和澳门半岛永利西面娱乐场的扩建, 预计未来市占率能够得以保持。

受贸易谈判、汇率波动以及 8月GGR高基数压力,近期澳门博彩板块“跌跌不休”。澳博控股(0880.HK)、美高梅中国(2282.HK)均跌超2%。永利澳门收跌1.26%,收报15.66港元。

我们认为博彩板块仍在底部徘徊,等基本面稳定后可考虑买入。预期2019 EV/EBITDA应为11x~13x,目前永利市值814亿港币,对应EV/EBITDA是10x,较为便宜。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)