机构:华创证券

评级:推荐

目标价:17元人民币

经历浮沉,重回康庄大道。中金公司是国内首家中外合资投行,成立之初沿用摩根士丹利的投行管理体系,聚集国内金融界知名人士,具备专业性和人脉资源,两方因素成为中金公司早期投行业务的主要驱动力。2010前后,在新兴一级市场发力较晚,又遇到IPO暂停,业务下滑严重。2015年股权变革尘埃落定,管理层也逐渐稳定,通过一系列资本操作,打开公开募资渠道,引入互联网公司作为战略合作伙伴,站在发展新高点。

合并中投,迅速扩容。2017年合并中投证券,迅速扩大公司现有业务,提升资本实力。(1)财富管理:新增200家分支机构和30万财富管理目标客户,形成强大业务网络,投顾队伍也得以扩充。近期中投证券获准更名为中金财富,未来将以统一品牌对外整合业务,有望进一步加强融合,凭借中金公司的品牌、全产品线以及专业服务来挖掘新增客户的财富管理需求。(2)投行业务:中投证券的投行团队被纳入中金GI部门,中金公司的投行团队接近千人,位列市场第一梯队。

引入腾讯,补足财富管理发展的第二条腿。当前中金财富管理面临上规模和提效率两方面问题,合并中投上规模,引入腾讯提效率。中金公司开展财富管理业务已有十余年历史,熟知高净值人群的金融活动特点。借助腾讯广泛的客户触点,结合中金提供的目标客户画像,将实现更广范围内更高效率的财富管理客户发掘和对接。

公司ROE持续稳健,进入黄金发展期。中金公司管理层有良好的激励制度,以ROE为考核核心,中金公司的ROE长期优于行业。公司五大主营业务板块收入占比趋于均衡,此消彼长,能有效地抵御市场波动带来的个别业务负面影响。投行业务享金融改革带来的制度红利,财富管理“上规模+提效率”两条腿到位,投行和财管这两项优势业务正进入黄金发展期。同时投资管理被赋予未来两年重点发展的战略地位,中金公司主动管理能力突出,有望把握行业决胜点。

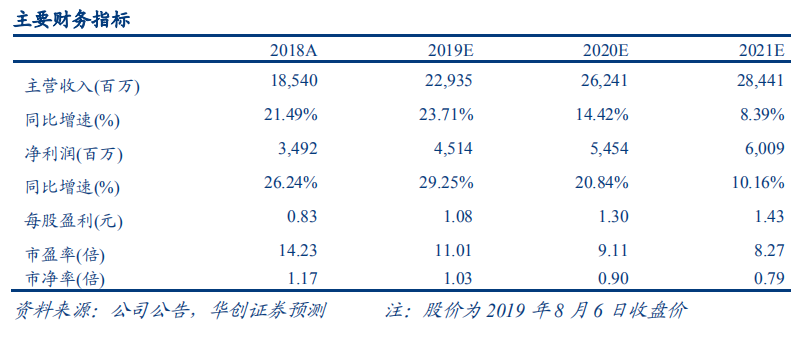

投资建议:荣耀中金,王者归来。基于上述分析,我们给予中金公司2019/2020/2021年EPS预期为1.08/1.30/1.43元人民币,BPS分别为11.47/13.11/14.95元人民币,当前股价对应PB分别为1.03/0.90/0.79倍,加权平均ROE分别为9.98/10.58/10.21%。公司具备创新能力、国际化程度远超同业、风控水平卓越,合并中投进一步增厚资本充足度,引入战投持续优化股权结构,未来料将进一步加强业务联系,发挥协同效应,未来可期,我们给予2019年业绩1.5倍PB估值,目标价17元人民币,折合19港元,首次覆盖,给予“推荐”评级。

风险提示:中投证券整合遇阻,国际局势动荡,投资者风险偏好长期处于低位,创新业务推进不及预期。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm