机构:国泰君安

评级:买入

目标价:0.45 港元

国内于 2019 年的新增太阳能装机容量预计将介于 35 至 45 吉瓦之间。国家能源局于 7 月 11 日下发了 2019 年光伏发电项目国家补贴竞价结果的通知,进入补贴名单的项目总装机 容量达 22.79 吉瓦。我们预计国内于 2019 年的太阳能新增装机将介于 35 至 45 吉瓦之间, 较我们早前的预测区间高出 15 吉瓦。国内于 2019 上半年的太阳能新增装机仅为 11.65 吉 瓦,同比下跌 55%。

国家能源局及国家发改委联合下发了 2019 年第一批风电和光伏平价上网项目的名单。 2019 年第一批风电和光伏发电平价上网项目的名单已于 2019 年 5 月份被下发,总装机容 量达 20.76 吉瓦。该 20.76 吉瓦的风电和光伏发电平价上网项目的预计投产时间在 2019 至 2021 年之间。预计将于 2019 年投产的光伏发电项目仅为 4.73 吉瓦。

中国华能集团的潜在收购预计将大幅改善协鑫新能源的盈利能力。该潜在交易的落实将导 致协鑫新能源控制权的改变,我们认为本次潜在交易的成功概率较高,主要因为协鑫集团 目前正致力于降低其自身的杠杆。

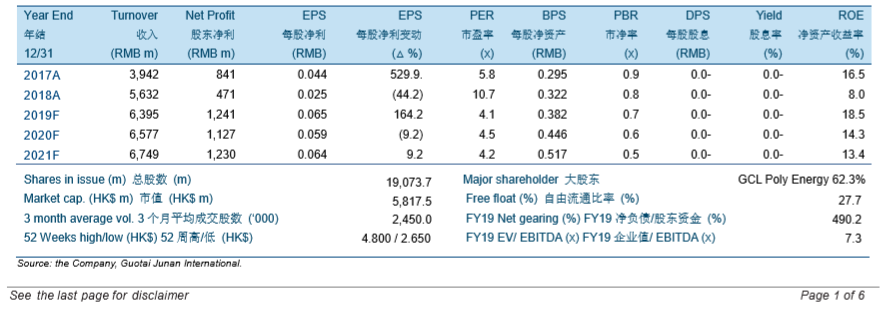

我们轻微下调目标价至 0.45 港元但维持“买入”的投资评级。我们的 2019 至 2021 年的 每股盈利预测分别为人民币 0.0651 / 0.0591 / 0.0645 元。我们的新目标价相当于 6.0 倍 / 6.7 倍 / 6.1 倍 2019 至 2021 年市盈率或 1.0 倍 / 0.9 倍 / 0.8 倍 2019 至 2021 年市净率。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)