机构:广发证券

评级:买入

目标价:42.3 港元

核心观点:

博彩毛收入基本持平,经调整 EBITDA 小幅增长 2 季度公司博彩毛收入同比下滑 0.1%。其中,中场业务及角子机业务 毛收入分别同比增长 5.2%和 9.1%。而贵宾毛收入同比下滑 13.1%,主要 是由于贵宾业务转码额同比下滑 11.8%。2 季度公司经调整 EBITDA 同比 增长 2.0%,这主要由中场业务及非博彩业务贡献。物业 EBITDA 利润率为 35.6%,同比提升 0.2%。

普通中场业务表现出色,高端中场业务低于预期 2 季度普通中场毛收入同比增长 14.7%,环比增长 1.5%,这主要是受 益于港珠澳大桥对游客人次增长的推动。普通中场业务每桌每日赢款额同 比增长 18.4%,为 16 年 3 季度行业复苏以来的新高。但是受到竞争对手新 物业的经营爬坡以及金沙城中心装修升级的影响, 2 季度的高端中场业务低 于预期。虽然高端中场业务入箱额与 1 季度相比基本持平,但是 2 季度赢 率较低导致高端中场业务毛收入同比下滑 4.2%,环比下滑 18.0%。我们认 为金沙城中心装修对业务的影响在下半年仍将继续。

新增套房将于明年开业,可能帮助公司提升高端中场业务市占率 四季酒店以及伦敦人大楼将分别新增 290 间及 370 间豪华套房,并预 计分别在 20 年 1 季度和 20 年末开业。在这些套房开业后,金沙中国所拥 有的套房数量将远超竞争对手。这将提升公司在高端中场业务上的竞争力。

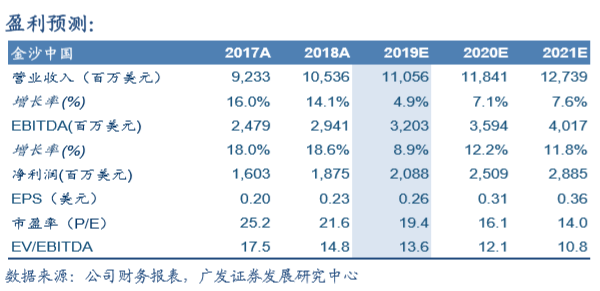

预计公司 19/20 年 EBITDA 为 32.0/35.9 亿美元

公司高端中场业务表现低于预期,但普通中场业务及非博彩业务在游 客人次增长的驱动下将继续保持快速增长。我们给予公司19年EV/EBITDA 14.5x 的历史中枢估值,对应合理价值 42.3 港元/股,维持买入评级。

风险提示

外汇管制收紧的风险;赌牌续期的风险;改扩建进度低于预期的风险。

实体店