机构:东方证券

评级:买入

目标价:3.27 港元

核心观点

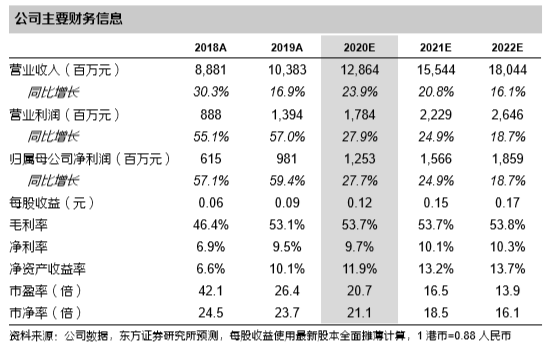

波司登公布 2019 财年年报:财报期公司实现营业收入 103.84 亿元,同比增 16.9%, 其中羽绒服全渠道收入同比增 35.5%,占总收入 73.7%,女装收入同比增 4.2%,贴 牌加工收入同比增 46.1%;经营利润同比增 48.45%,归母净利润同比增 59.4%。年 报公司拟每股分红 0.06 港元。年报盈利为 9.81 亿,超出市场一致预期及我们的预 期,数据上归因为羽绒服毛利率好于预期,所得税率略低于我们预期。从源头上我们 认为归功于公司自 18 年开始大力推行的“聚焦主航道、聚焦主品牌、收缩多元化” 的整体战略。

羽绒服核心主业线上线下快速提升。2019 财年公司羽绒服门店达到 4,628 家(净开 162 家),其中自营网点净增 205 家至 1,628 家,经销网点净减 43 家至 3,000 家, 线下门店中24.3%位于一二线城市,75.7%位于三线以下城市;羽绒服线上收入17.66 亿元,同比增 55.6%,占羽绒服收入 23%;主品牌波司登收入 68.49 亿元,同比增 38.3%,占羽绒服收入的 89%,线下门店净增 106 家。

19 财年公司综合毛利率同比大幅提升 6.7pct 至 53.1%,其中羽绒服业务毛利率同比 提升 5.9pct 至 57.4%,贴牌加工毛利率同比下降 1pct,女装业务毛利率同比下降 0.9pct。19 财年公司经营开支(销售及行政开支)比率上升 5.4pct 至 40.1%,其中 销售与分销开支比率同比增加 5.5pct 至 33.1%,主要系公司加强对羽绒服业务的品 牌建设及渠道优化所致,行政开支比率同比基本持平,为 7%。

展望未来,在继续聚焦主业和品牌持续升级的良好基础上,我们认为公司从 2020 年 财年起将充分受益于羽绒服均价稳定提升、渠道扩张适度加快(加盟提速)和费用率 相对稳定带来的业绩快速增长。我们预计公司战略转型后的红利释放在未来三年年 仍将持续,除了主品牌快速增长外,副牌雪中飞与冰洁受益主品牌的升级,随着公司 经营资源的投入,参照自身历史和可比同行,未来有较大的规模扩张潜力。此外,公 司电商业务也将继续受益线上头部品牌流量集中的趋势以及羽绒服标品优势,在中 短期预计仍将保持较高速增长。

财务预测与投资建议 参考公司 2019 财报,我们上调公司未来三年收入预测,预计 FY2020-2022 年的每 股收益分别为 0.12、0.15 和 0.17 元(原预测 FY202-21 的每股收益为 0.11 和 0.14 元), 参考可比公司平均估值,给予公司 FY2020 财年(实际运营为 2019 年 4 月至 2020 年 3 月)24 倍 PE,对应目标价为 3.27 港币(2.88 元人民币)。我们继续看 好公司主业聚焦、品牌升级、渠道优化对未来业绩增长的潜力,维持公司“买入”评级。

风险提示:经济减速、天气波动、人口代际切换带来时尚变迁风险、创始人团队在战 略和管理等方面的可能波动。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)