中国光大国际(0257.HK)行业投资放缓或将导致产能释放计划延迟维持“买入“评级

格隆汇 07-24 08:28

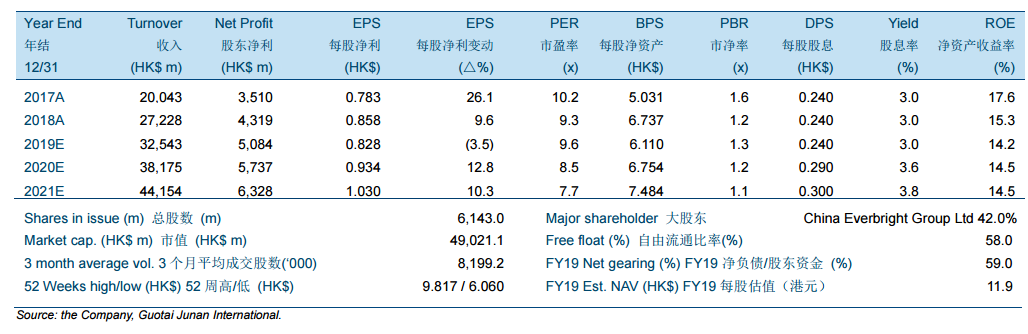

机构:国泰君安

评级:买入

目标价:9.50港元

根据中国国家统计局的数据,2019年前六个月水利管理业固定资产投资增速为1.1%,低于预期。此外,节能环保产业和农林水务产业前六个月的财政支出的累计同比变化分别为19.7%及13.0%,较前五个月的29.8%及14.1%有所下跌。

截至2018年12月31日,公司385亿港元未偿还借款中的52%以人民币计值,公司98.2%的收入来自中国,并以人民币计值。因此人民币贬值将对公司股东净利产生负面影响,因其报告货币为港元。根据我们的敏感性分析,人民币兑港元若贬值5%,公司的股东净利将分别于2019年、2020年和2021年下降1.0%、1.1%和1.3%。

我们将2019/2020/2021年每股盈利预测分别下调至0.828港元、0.934港元及1.030港元,对应2018-2021年每股盈利年均复合增长率为6.3%。将目标价下调至9.50港元,相当于11.5倍/10.2倍/9.2倍2019/2020/2021年市盈率。由于估值仍具吸引力,维持“买入”评级。

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(“盈立”)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容仅供参考,并不构成任何证券、金融产品或工具的要约、招揽、建议、意见或保证。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。

办公室

客服专线︰+852 3018 4526

交易日︰全日24小时

非交易日:9:00-18:00

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641

实体店(预计2025年第2季投入服务)

落马洲店

西九龙店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)