机构:国盛证券

评级:买入

目标价:13.55港元

19H1持续经营净利润增速不低于40%。公司公告,截至2019年6月30日的上半年,持续经营业务的税后净利润较去年同期的2.16亿同增不低于40%(即不低于3.02亿),其中已扣除非经营性调整:

1)股权支付开支7500万(预计下半年4000多万);

2)上市开支2000万;

3)采用新会计准则带来的使用权资产摊销和租赁负债利息2000万左右。若不考虑以上非经常性费用影响,公司经营性净利润约4.17亿左右,同增90%+,符合预期。

19H1经营跟踪:预计量价双升,增长稳健。根据公司各业务经营和扩张情况,我们预计19H1收入增长25%左右,其中平均培训人次和价格增长贡献各半。分业务看,预计新东方和万通业务表现稳定,欧米奇爆发增长,新华电脑持续靓丽增长。

竞争壁垒深厚,先发卡位+运营积淀+网络协同。

①先发优势:人均可支配收入水平提升的背景下,餐饮/IT/汽车等产业符合消费升级趋势、岗位需求旺盛。公司1988年率先切入烹饪赛道、2004/2005年相继切入IT培训和汽修领域,多年发展使得各业务品牌深入人心。

②“师资+网络”:表现为“强迭代能力的教研体系+就业导向的教学模式+全国性就业网络”,形成口碑正向循环和品牌溢价能力。公司在入学前与学生签订就业协议、与2.8万家校企合作、不断增加的订单班(700个订单班共占新增培训人次的24.5%)。

③渠道网络:公司拥有覆盖全国各省的分校网络,管理职能上“重区域”,即各分校承担招生、推广、师资搭建等重要职能,渠道网络壁垒较深。在总部带动各品牌事业部的管理架构加持下,公司快速跨区域运作成为可能,可复制能力突出。

未来成长:网点加速渗透,多品牌蓄势待发。①烹饪:新东方龙头地位稳固,欧米奇“站在巨人肩膀”快速扩张占领市场,以上两者网点扩张占未来三年计划的60%,我们测算可覆盖城市仍有一倍空间。②汽车服务:伴随次新校成熟,万通盈利能力有望修复。③IT培训:新华电脑有望保持稳健增长(计划每年年新增2~3所);华信智原所处的短期培训竞争较激烈,盈利能力尚待观察。

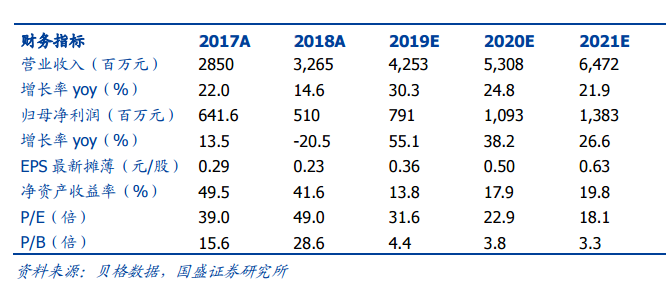

投资建议。公司是中国最大的职业技能培训集团,已实现跨赛道全国性经营能力和管理框架,铸造强大护城河。烹饪业务行业地位稳固,IT培训和汽车服务赛道仍将持续强化,值得期待。预计公司2019-2021年净利润分别为9.31/11.73/14.43亿元(调整股权激励和上市费用后),同增72.7%/26%/23%,对应EPS 0.36/0.50/0.63元。综合考虑公司质地和成长性,可享有龙头估值溢价,目标价13.55港元(对应2019年调整后净利润28倍PE),维持“买入”评级。

风险提示:1.2019年高职院校扩招恐影响招生。2.新增校区利用率爬坡不及预期。3.公司部分办学执照、楼宇权证未齐全。4.目标价不达预期风险。