机构:申万宏源

评级:增持

目标价:2.48港币

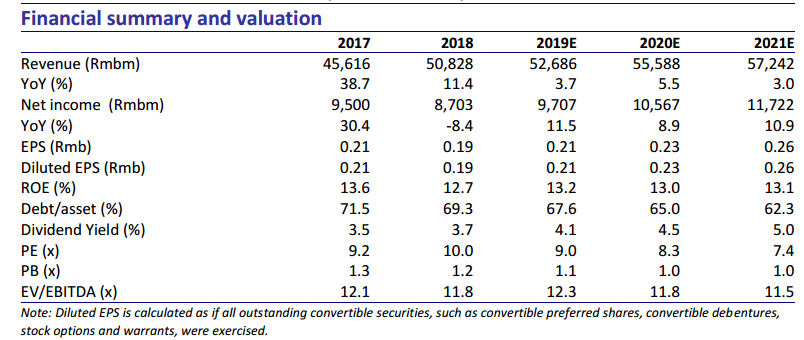

最近我们参加了中广核电力江门台山核电站反向路演。目前台山核电站有两台EPR机组,单机容量1.75GW,一台已投运,一台计划2019年年底投运。尽管EPR研发费用高昂,我们预期台山核电站仍将给公司带来收益。中广核电力目前有22个在运机组,合计容量24.3GW,6个在建机组,合计容量7.4GW。我们维持2019年EPS预测0.21元,2020年EPS预测0.23元,我们预测2021年EPS0.26元。我们上调目标价至2.48港币,对应10.2倍19年PE及1.3倍19年PB。维持增持评级。

台山核电站。台山核电站目前有两台EPR机组,单机容量1.75GW,为全球最大。1号机组于2018年12月投产,2号机组于2019年6月23日完成首次并网,预期今年年底投产。EPR建设成本为25000元/KW,相比华龙一号16000元/KW高出56.3%。3月27日,公司获国家发改委批准,1号机组和2号机组的核准电价(含税)为0.4350元/kWh,且在该等电价下每年最低利用小时数为7500小时。我们同时指出该等电价不受5月出台的增值税税率下调政策影响。台山核电站的股权结构为:广东省国资委19%,中广核电力51%,法国电力30%。尽管EPR机组研发费用高昂,考虑到政府的积极扶持,我们认为台山核电站将为公司带来收益。由于缺少一个完整燃料周期(18个月)的数据,我们需要更多信息来测算台山核电站对公司盈利的具体影响。

运营数据符合预期。公司19年上半年发电量79.95TWh,同比+11.97%,符合我们预期。平均利用小时数略微下降1.1%(1H19为3,289小时,1H18为3,326小时)。发电量增长主要缘于2018年投产的台山1号机组。公司上半年按计划完成11次大修,下半年拟进行6次大修。据管理层披露,阳江6号机组和台山2号机组将于2019年下半年投入商运,总装机量约为2.84GW。我们预期公司19年下半年发电量将稳中有升。

维持增持。我们维持2019年EPS预测0.21元,2020年EPS预测0.23元,我们预测2021年EPS0.26元。我们上调目标价至2.48港币,对应10.2倍19年PE及1.3倍19年PB。维持增持评级。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)