机构:银河证券

6月浮法玻璃价格上涨

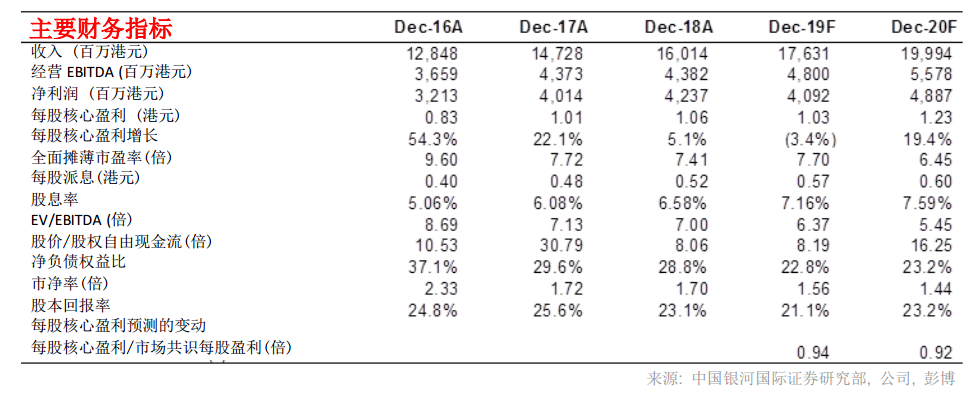

自2019年初以来,浮法玻璃价格一直疲软,我们认为这是由于经济活动放缓所致。2019年二季度中国主要城市的浮法玻璃平均价格为74.2元人民币/重量箱,环比下降3.9%,对比2019年一季度为77.2元人民币/重量箱。但由于沙河地区关闭一些产能和季节性因素,浮法玻璃价格在5月逐渐见底回升。虽然部分工厂在二季度重新投产,但有效产能在年初至今仍减少1.6%,从2018年底的9.259亿吨降至2019年7月中旬的9.111亿吨。据报道指,沙河政府要求关闭六条使用煤炭进行生产的玻璃生产线;它们的产能占总有效产能的1.6%。我们认为,冷修有机会使行业供应下降,并使信义玻璃等龙头企业面对更为有利的供需形势。库存也从近期3月的高位回落。另一方面,我们看到6月中国土地销售收入回升,主要由于一线和二线城市房地产行业复苏所致,因此房地产相关行业(如玻璃制造业)的投资情绪或会改善。

减持信义光能股权带来出售收益

信义玻璃于6月以每股3.75港元出售了3.14亿股信义光能股份,持股从28.3%下降至24.4%。估计此次出售股份的出售收益超过5亿港元,而我们未将这收益计入核心盈利预测之中。

沽空报告引发的忧虑已平息我们相信,沽空报告对信义玻璃的影响已逐渐消退。我们认为,沽空报告并未提供证据证实信义玻璃有不法行为;此外,对于沽空报告将信义玻璃与香港及海外其他公司比较,我们认为其可比性不高(详情请参阅我们在2019年6月27日的更新报告)。我们并不认为沽空报告对信义玻璃的影响会持续很长时间,但投资者或会等待公司公布2019年中报和管理作出指引后才重新审视股份。预计股份股价会在短期内整固,我们认为这带来重新买入的机会。

下调盈利预测

由于浮法玻璃价格低于预期,我们将信义玻璃2019年和2020年盈利预测分别下调2.3%和10.2%。如果撇除出售信义光能所得的出售收益,预计信义玻璃的2019年核心净利润将同比下降。此外,我们下调盈利预测也是考虑到信义光能贡献减少的因素。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)