维达国际(3331.HK)销售强劲盈利能力复苏确定性强维持“收集”评级目标价18.00港元

格隆汇 07-22 10:16

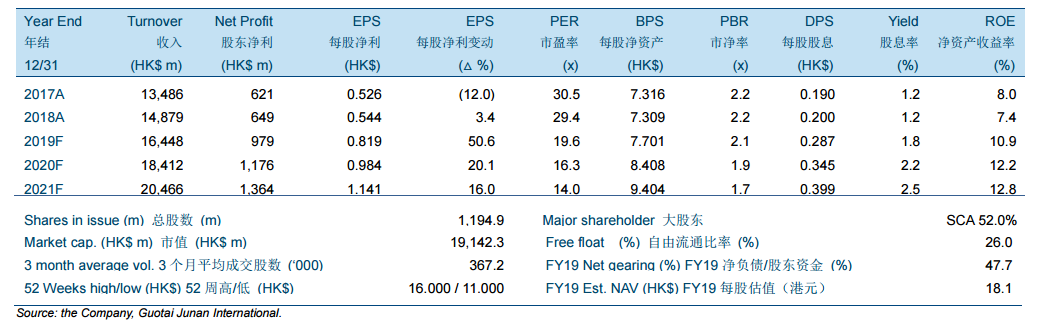

机构:国泰君安

评级:收集

目标价:18.00港元

维达2019年上半年业绩好于预期。维达2019年上半年销售同比增长7.6%(有机增长为13.0%)至78.91亿港元,主要归因于销售量增长和产品结构改善。大陆地区的纸巾销售增长为维达的主要驱动力,不过个人护理产品的销售稍微令人失望。尽管维达上半年毛利率同比下降1.6个百分点至28.1%,但因为下降的木浆价格以及产品结构升级毛利率在第2季度环比改善。因为销售管理费用较好的控制以及更低的有效税率,维达2019年上半年股东净利同比增长5.4%至4.40亿港元。

下半年盈利回升空间巨大。2019年上半年,维达不仅在电商渠道实现强劲增长,其在B2B渠道也取得双位数增长,而且甚至在传统渠道也实现增长。市场竞争可能变得更加激烈但价格战还没有开始出现,因为没有公司想要第一个调价。因为低木浆价格,我们预计公司毛利率将会在2019年下半年进一步改善。而且因为边际上更少来自人民币贬值的影响以及稳定的销售管理费用率,我们预计公司经营利润率将会在2019年下半年超过8.5%。

维达持续不断地在夺取市场份额,因为其充分适应渠道变动,与胜出的渠道(电商)共舞,而且其紧跟高端化潮流,推出不同的创新的高价值产品。短期内,我们预计低木浆价格将显著改善其盈利能力。因此,我们维持公司“收集”评级,上调目标价至18.00港元,相当于22.0倍,18.3倍和15.8倍2019年,2020年和2021年市盈率。

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(“盈立”)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容仅供参考,并不构成任何证券、金融产品或工具的要约、招揽、建议、意见或保证。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。

办公室

客服专线︰+852 3018 4526

交易日︰全日24小时

非交易日:9:00-18:00

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641

实体店(预计2025年第2季投入服务)

落马洲店

西九龙店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)