机构:兴业证券

评级:审慎增持

目标价:14.5港元

投资要点

首次评级覆盖给予“审慎增持”评级,目标价14.5港元:中教控股专注于高等教育与职业教育产业链的经营,旗下已拥有8所学校14.7万名学生。公司依托超过三十年的丰富办学经验保障教学及学生就业质量,以及上市公司带来的品牌提升和资金实力,未来将依托“内生+外延”的发展模式,成为民办高教和职业教育领域的有力整合者。

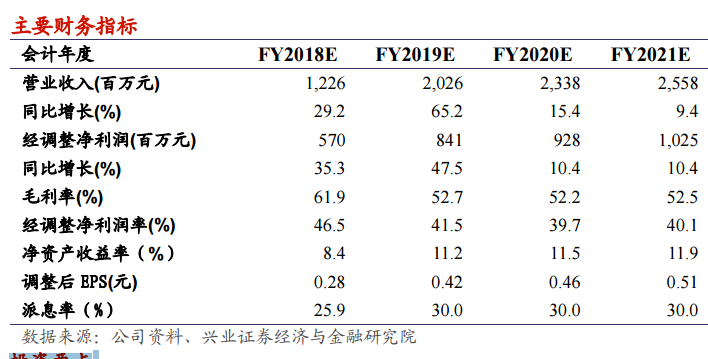

我们预计公司2019-2021财年营业收入将分别达到20.3、23.4及25.6亿元人民币(下同),同比分别增长65.2%、15.4%及9.4%;经调整净利润将分别达到8.4、9.3及10.3亿元,同比分别增长47.5%、10.4%及10.4%。

首次评级覆盖给予“审慎增持”评级,目标价14.5港元,对应2019-2021财年动态PE分别为31倍、27倍及25倍,较2019年7月17日收盘价尚有17%上升空间。

民办高教和职教政策支持力度大:目前我国高等教育毛入学率仅有45.7%,尚未达到十三五规划中50%的要求,亦同发达国家60%-98%的水平存在较大差距。民办高教、职教行业在国家政策的支持下将迎来发展良机,现有办学龙头将加速进行行业整合。

丰富的办学经验和优质的办学成果:公司有超过三十年的丰富办学经验,江西科技学院和广东白云学院综合实力分别位于江西和广东省内民办高校的领先位置,就业率分别达到96%及88%,超出全国78%的平均水平。丰富的办学经验和优质的办学成果是公司内生增长的有力保障。

高效的管理执行力和资源整合能力:公司自上市后已经完成多次行业并购,显示了高效的管理执行力。公司在上市后,品牌、资金实力都得到加强,并充分利用资本市场的各种工具(成立并购基金、发行CB等),在后续的行业整合中占据先机,外延扩张成为公司的第二大增长动力。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm