机构:西部证券

评级:审慎增持

目标价:1.73港元

投资要点

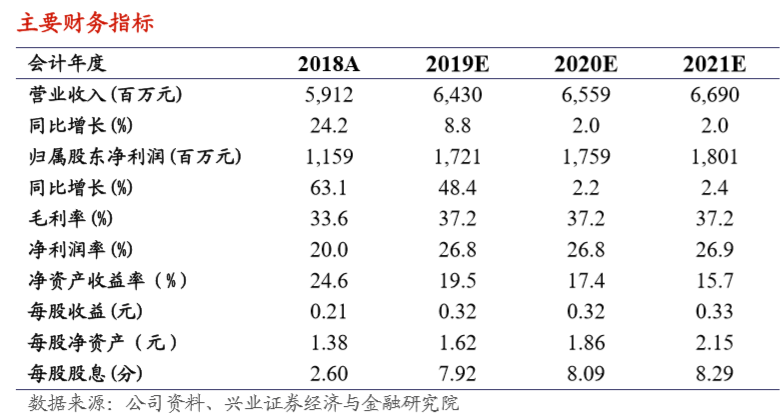

我们的观点:我们预计公司 2019-2021 年实现归母净利润分别为 17.21 亿、17.59 亿和 18.01 亿元,维持“审慎增持”评级,目标价 1.73港元。

我们自18年持续建议重视绝对收益的中长线投资者积极关注,近期公司股价表现靓丽,但从DCF绝对估值及相对估值的角度,公司股价依旧被严重低估。牵制估值修复的原因是分红,我们预计19年经营性现金流入20亿/年,可完全覆盖资本开支及计划净还债,公司分红比例有望提高至行业平均水平。从中期角度,关中获批为第八个国家级城市群,公司地处好格局下的好市场,盈利持续性有保证,我们看好公司估值继续修复。

公司简介:西部水泥是陕西省最大的水泥生产商,在陕南及关中东部占有市场主导地位,新疆和贵州也有布局。

陕西市场格局和水泥需求潜力分析:好格局下的好市场,高盈利可持续。陕西市场集中度高,西部、海螺、冀东三分天下,西部水泥偏安一隅,避开关西激烈竞争区域,整合了陕南和关东市场。19年以来,大企业陆续启动万吨线置换项目,进一步提升企业竞争力。

2018年,国家发改委发布《关中平原城市群发展规划》,关中成为第八个国家级城市群,将继续发挥虹吸效应,进一步吸引资金、人才等资源向陕西集聚,参考其他七个国家级城市群的人均水泥需求,关中平原明显较低,配套基础设施建设和房地产投资都将保证水泥中长期需求。

公司深耕区域龙头,依托产业链拓展新业务:(1)依托自有矿山,公司计划在3-5年内实现骨料产能2000万吨,较当前收入和毛利有17%和30%的上升空间,具有较高的盈利能力和发展空间。(2)与海螺创业合资成立的尧柏环保日渐成熟,废物处置贡献了新的盈利来源。

风险提示:经济恶化、行业协同破裂、原材料价格波动、信贷风险、股权纷争、企业治理风险

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)