上个月才“沽空”长和的GMT,这次又把“狙击枪”对准了信义玻璃。

6月26日收市后,研究机构GMT发出报告称,未有迹象显示信玻将内地的盈利汇到香港,而是几乎完全由举债或出售海外资产的方式来支付高派息,其特征与过往出现欺诈行为的上市公司相似,故质疑该公司的利润和现金结余被夸大。

此消息一出,立马引起了信义玻璃的重视,昨晚10点多其就发布通告对这项“天降横祸”进行澄清。

该公司在通告中指出,董事会全体成员均强烈否认报告的结论,不会接受报告中毫无根据的指控。具体而言,其强调,“集团向超过130个国家及地区的客户销售及可用银行融资产生足够财务资源供集团于中国内地境外的业务营运使用。与报告中提及主要与中国经营业务的公司不同,集团无需将大量现金汇出中国境外,以拨付香港的业务营运及向公司股东支付中期与末期股息。”

按理来说,沽空机构在香港是令人闻风丧胆的,一旦被盯上,日内跌个两三成不在话下。然而这次GMT狙击信义玻璃,似乎却有点铩羽而归的意思。

今日开盘,信义玻璃(00868.HK)股价在震荡中上扬,截止发稿该股价上涨1.82%至8.39港元,最新市值为336.26亿港元。

那么,捱住GMT“狙击枪”的信义玻璃,成色究竟如何呢?

福建的“玻璃大王”

众所周知,福建“玻璃大王”有两个,一个是福耀玻璃的曹德旺,另一个就是信义玻璃的李贤义。

据了解,信义玻璃(0868.HK)是李贤义信义系的核心平台,成立于1988年,2005年于香港主板上市,目前是全球最大的玻璃制造商之一。其产品涵盖浮法玻璃、汽车玻璃和建筑玻璃等领域,并用于全球100多个国家和地区,被福特、通用、大众等整车制造商纳入全球供货商体系,与奇瑞、宇通、福田等民族自主品牌结为战略合作伙伴关系。

而“玻璃大王”的身份外,李贤义的信义系还涉足房地产。上世纪90年代,信义地产在深圳成立。如今信义地产还与华润合作,共同打造了深圳首个综合性购物中心“万象汇”。

而需要指出的是,在“玻璃大王”的地位加持下,该公司的业绩表现也没让人失望。

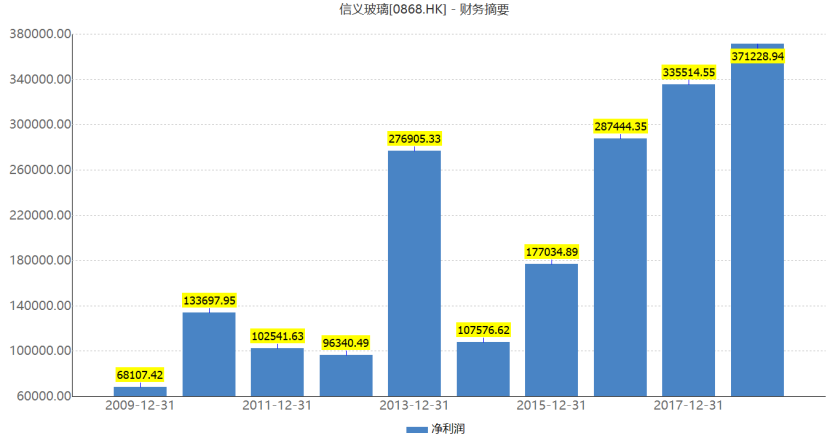

财报显示,2018年公司营收160.15亿港元,同增8.7%,归母净利42.37亿港元,同增5.6%。其中,该公司主要产品浮法玻璃收入为84.24亿港元,同增5.1%,毛利率32.4%;汽车玻璃收入42.52亿港元,同增8.7%,毛利率43.9%。从整体上来看,信义玻璃的营业收入与净利润均创出了历史新高。

(资料来源:wind)

此外,值得一提的是,信义玻璃的派息也一如既往地维持较高水平,引人眼羡。据财报显示,2018年公司每股基本盈利为105.7 港仙,继续维持高派息率,拟派末期息每股27港仙,全年共派息52 港仙,派息比例49%。

众所周知,H股的派息传统比A股好了不是一个级别,散户为主的A股即使分红也只能说是杯水车薪,机构为主的H股则不同,不少长线资金根本不管股价波动,就是每年拿派息,因此也使得港股的派息非A股能比,而信义玻璃的高比例派息可谓是行业的“典范”。

至此,该财报一经公布,便引起不少券商的看好,纷纷给予“增持”建议。其中,国泰君安表示,信义玻璃成长脚步稳健,且维持稳定分红比率,2018年其计划全年每股派息52港仙,分红率达49%,高于近五年平均派息率1.4pct,继续保持较高投资价值,给予“增持”建议。

不过,需要注意的是,如今信义玻璃的派息来源就是被GMT质疑的重点,但介于详细报告的内容未公开,也就不好展开来讲。但从公司公开的网站信息上可以看到,这份报告的主要供给点有两个,第一是高派息的来源,第二是现金流涉嫌“造假”。

分拆狂魔的“争议点”

虽说,此次信义玻璃在澄清通告中一一反驳了GMT的质疑,但不得不说,该公司在资本市场也并非完全没有一丝“争议”。

一方面,信义玻璃可谓是港股市场中赫赫有名的“分拆狂魔”,“一鱼四吃”的功力深厚非凡。

2005年,信义玻璃(00868.HK)成功登陆港股后,便独独钟情于这块市场,将自己主营的玻璃事业分拆成为三个细分领域的公司,且都在资本市场上实现上市,现如今信义集团旗下有4个上市平台。

具体而言,最早的上市平台信义玻璃现如今主要做浮法玻璃、汽车玻璃和建筑玻璃;2013年在港股上市的信义光能主营业务是光伏玻璃,兼顾一些太阳能发电站业务与EPC服务,而前不久上市的信义能源正是脱胎于此。2016年在创业板上市的信义香港,则主要做做汽车玻璃。

其中,值得一提的是,主营太阳能发电场的信义能源,其目前拥有九个太阳能电站、核准发电容量954兆瓦,预计上市后还将从母公司信义光能收购六个电站、540兆瓦。

众所周知,电厂是个现金流很好的生意。招股书显示,信义能源2016年至2018年收入分别为9.68亿、11.16亿、12亿港元,净利润分别为6.59亿、7.19亿、7.45亿港元,由此可见太阳能发电厂项目的收益较为稳定。而信义能源打算把大部分利润都拿来给股东分红,目标派息比率达到90%甚至100%。此派息水平与母公司相比,可谓是“有过之而无不及”。

另一方面,此前信义光能股价重挫12%,便是遭股东信义玻璃大手笔减持套现所为。

6月17日,信义光能发布公告称,母公司信义玻璃及信义集团玻璃(作为卖方)拟以每股3.75港元(较昨日收市价4.13元折让9.2%)减持合共3.14亿股(占已发行股份3.9%)信义光能股份,涉资11.775亿港元。减持完成后,信义玻璃控股及信义集团玻璃将持有信义光能已发行股本分别约0.00001%及24.40%。

不过,为何减持信义光能?实际上,这与今年以来光伏产业链的景气回升带动二级市场回暖的事情密不可分。

去年光伏行业的“531新政”,虽然限制光伏发电新增装机规模,促进产业淘汰落后产能的正面措施,但也产生了抑制下游投资热情,挤压光伏产业各环节利润的负面效应。而进入2019年后,光伏政策方面有所松动,行业内也刮起一阵回暖之风。而行业刮起暖风之际,光伏玻璃这一市场自然也有所回暖。

此外,美国贸易代表办公室也宣布对双面发电光伏组件豁免201法案下的进口关税,豁免产品包括双面发电组件、玻纤组件(含建筑集成光伏产品)和透光膜组件。豁免条件将对在美国东部时间2019年6月13日0点相关文件正式发布后进入美国仓库的组件产品生效。

因此,在海外和国内市场对于光伏的需求同时上升的情况下,作为上游的光伏玻璃或存供给缺口继续驱动行业景气度回升。而在这个预期之下,光伏的上下游上市公司二级市场的股价也开始有所表示。比如,信义光能的股价从2018年第四季度开始一路震荡上扬。截至6月17日收盘,信义光能累涨了52.51%。

但没想到的是,信义光能股价一有所回升,并立马遭到了大股东信义玻璃的减持。但不得不说,在前期累涨那么多的涨幅下减持,即便大股东折价9.2%,套现金额也令人咋舌不已。可这就对信义光能有所不好了,这个刚涨上去的股价经过这一减持,股价在第二天就立马重挫了12%。

小结:

就目前而言,信义玻璃股价不跌反涨的情况,似乎也透露出GMT对其的沽空并没有产生作用,而在稳定的业绩支撑下,投资者对其的信心似乎也没有任何“松动”。

实体店